学习笔记:金融经济学 第3讲

注:A=本金,n=时间(比如年),r=利率

一、 计算习惯

1. 单息(新产生的利息不算进本金重新计算利息,收款额=A(1+nr) )

2. 复利(新产生的利息算进本金重新计算利息,收款额=A(1+r)n )

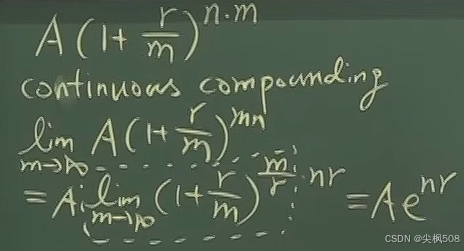

3. 连续复利(一年多次付息,次数m越多,利息越多,收款额=A.e (nr) )

推导公式

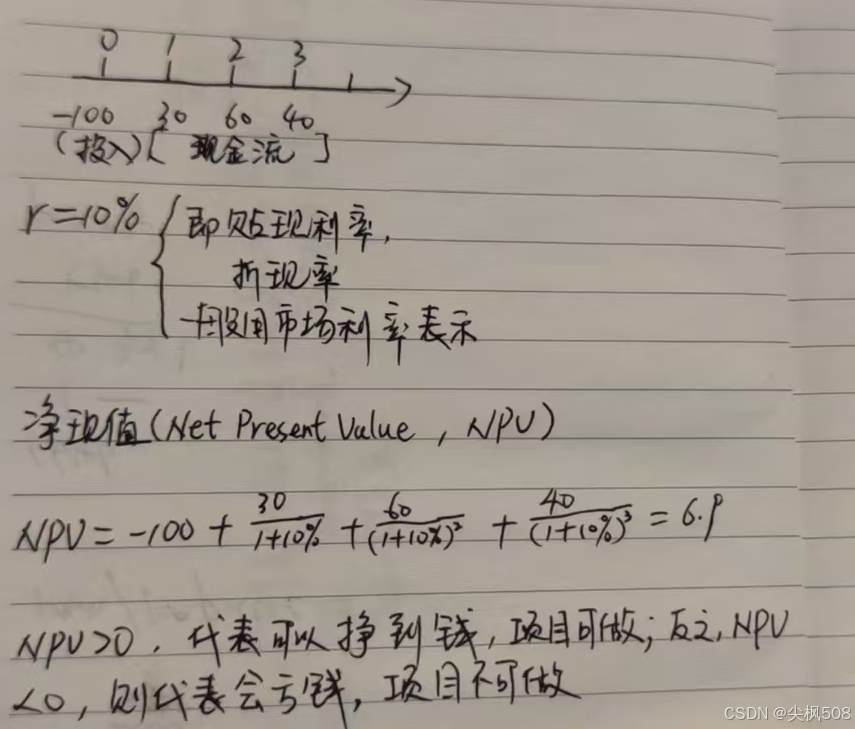

二、净现值法则

FV:Future Value,未来价

PV:Present Value,当前价

每年单付息时:

FV=PV.(1+r)n

PV=FV/(1+r)n,即贴现,把未来的一笔钱折现到现在

连续复利时

FV=PV.enr

PV=FV.e-nr,贴现,把未来的一笔钱折现到现在

金融决策:净现值法

投入100元,1时期现金流30,2时期现金流60,3时期现金流40,求NPV

市场利率是反映市场对资金的需求,不受央行控制。 一般说的市场利率,就是十年期国债收益率 。

利率上涨逻辑:经济复苏,对钱的需求增加,抢着要了,利率就高了。

利率下跌逻辑:经济遇冷,没人借钱了,为了把钱借出去,利率只能降低 。

市场利率与债券价格的关系:

市场利率上升,债券价格下跌 。

市场利率下跌,债券价格上升。

解释: 市场利率上升,那大家都会卖了老债,去买新发的利率更高的债券。卖出多了,债券价格就下来了

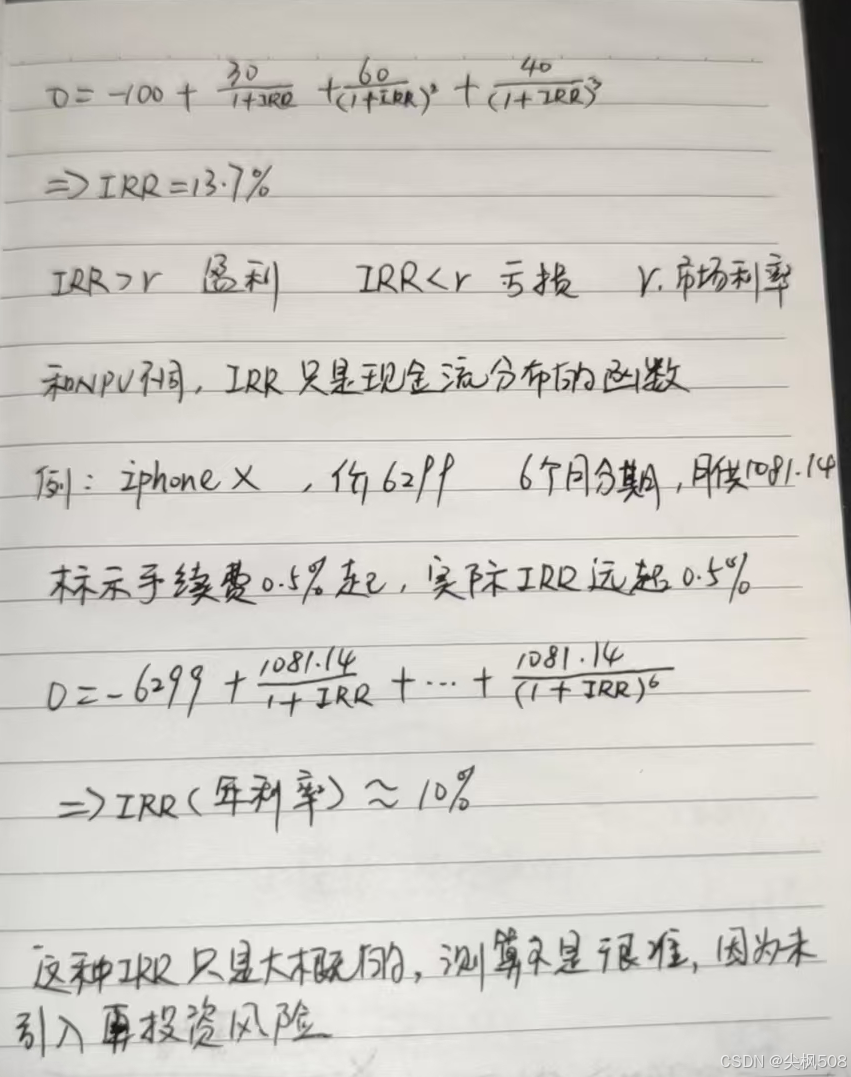

三、内部收益率(IRR)

Rate that make NPV = 0

如标题”二“题目中

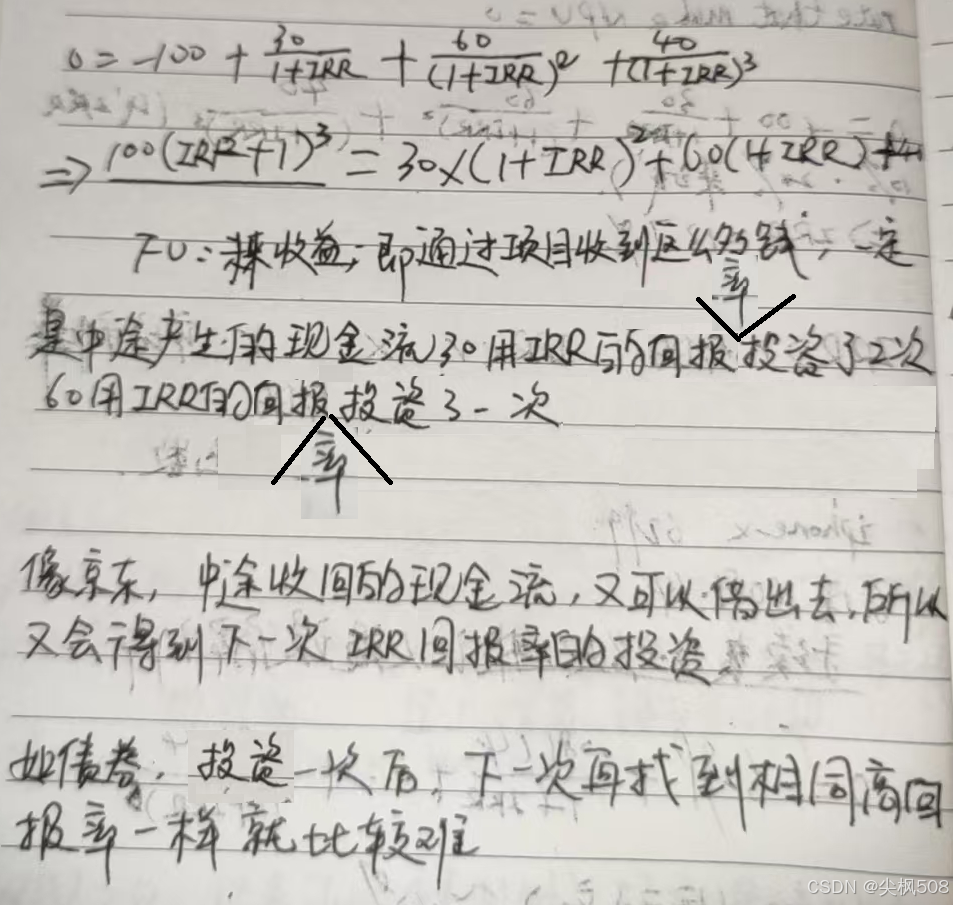

如买入第一次是高收益的债券,第二次要找相同高收益的债券要有机会成本,即再投资风险

四、再投资风险

如标题”二“题目中

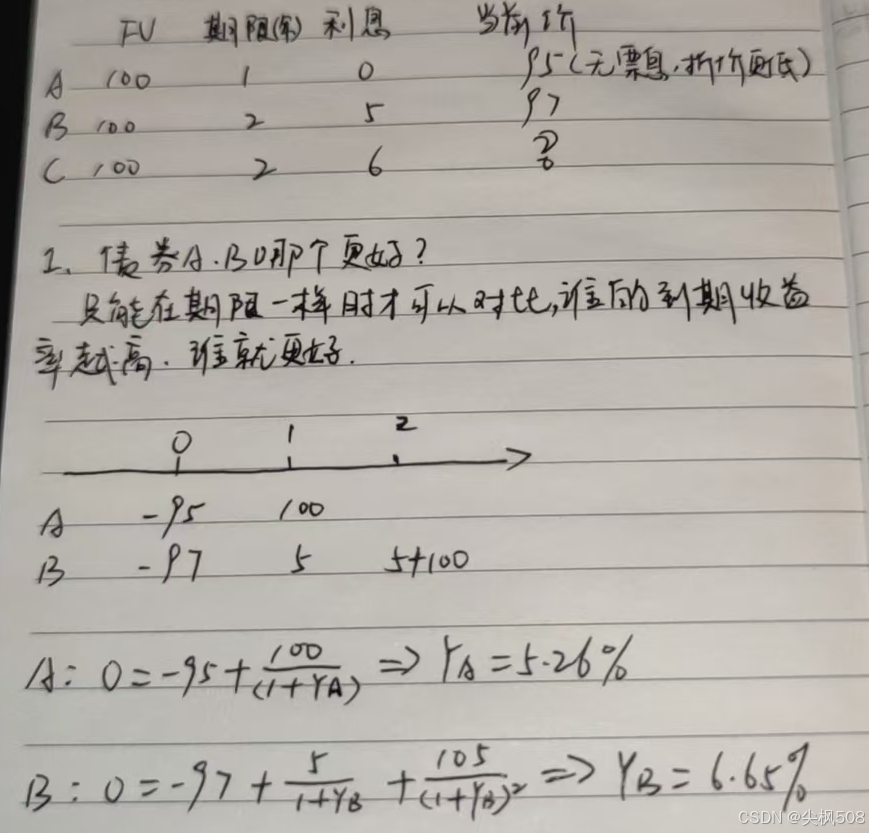

五、债券分析起步-到期收益率

债券当前价受市场利率影响

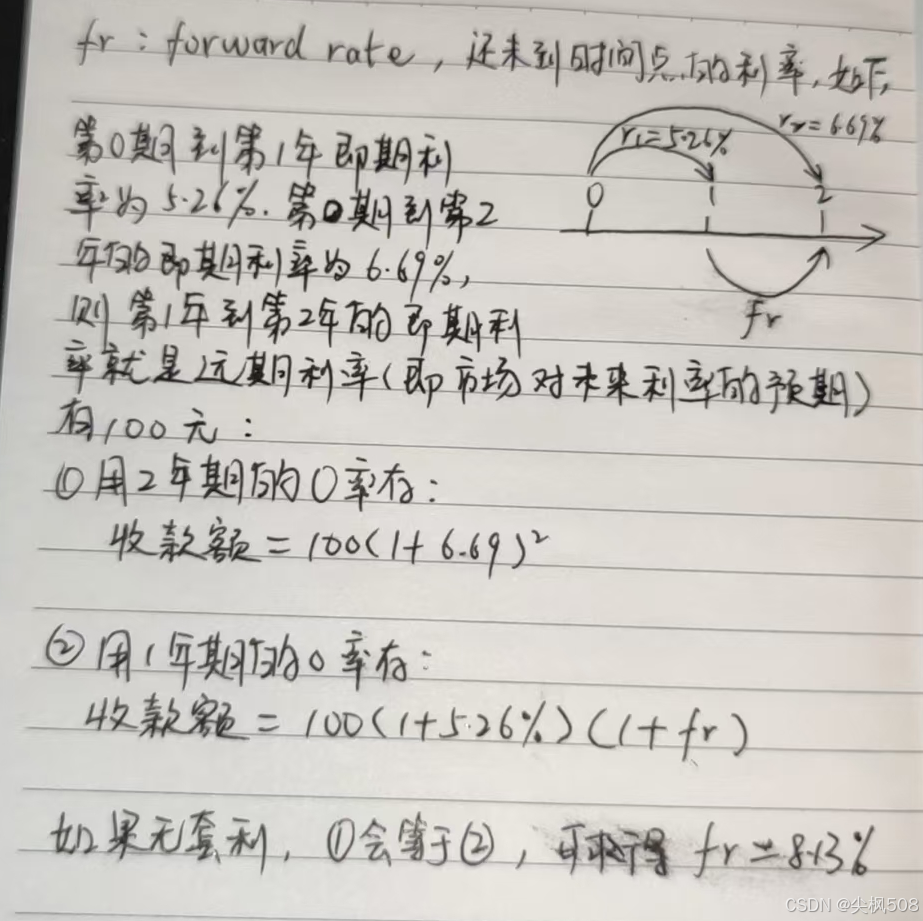

六、债券分析-即期利率、债券折现价、远期利率

1. 即期利率

即期利率(即0率,0息率,票息为0的债券利率):每一年期的票息为0的债券利率

如标题“五”的A

r(A)=100/95-1=5.26%

而B债券

97=5/(1+5.26%)+105/[(1+r)2]—>r=6.69%,即r(B)=6.69%,意思是B债券第一年买入0息债券,第二年也是买入0息债券时,第二年票息为0的债券利率为6.69%,这不同于标题“五”的到期收益率6.65%

2. 债券折现价

所以C债券的定价如下

Pc=6/(1+5.26%)+106/(1+6.69%)2 = 98.83, 这个是从债券A、B的得到的即期利率(每一年的票息为0的债券利率)做的无套利定价,当售价<98.83,则可以买入,当售价>98.83,则可以卖出。

3. 远期利率

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言