文章探讨了离散分布的基本概念,包括二项分布、几何分布等经典例子,以及矩母函数的作用,它用于识别随机变量的独特分布。此外,还介绍了切比雪夫定理,提供了一种概率上的界限估计。

文章探讨了离散分布的基本概念,包括二项分布、几何分布等经典例子,以及矩母函数的作用,它用于识别随机变量的独特分布。此外,还介绍了切比雪夫定理,提供了一种概率上的界限估计。

目录

矩母函数 Moment Generating Function

-

离散分布的基础定义

- 一个离散变量Y的概率分布可以表示成

- 每个离散概率分布都满足以下两个条件:

- 对于每个y,

,所有y的非零概率的和等于1

- 对于每个y,

- 离散变量Y的期望E(Y):

- 离散变量Y的方差V(Y):

- 一些定理关于期望E(Y)和方差V(Y)的定理:

,c是常数

- 一个离散变量Y的概率分布可以表示成

-

经典离散分布

-

矩母函数 Moment Generating Function

- 为什么引入矩母函数?

- 期望和标准差可以帮助确定中心和描述分布,但是它们并不是随机变量的独特特征,因为很多不同的概率分布会得出相同的期望和标准差。因此,引入矩母函数这个概念,以帮助确定某个随机变量的独特概率分布。

- 定义:

- 关于原点取的随机变量Y的第k个矩 (kth moment of a random variable Y taken about the origin) 的表达式为

或者

。

- *

- *

- 关于其期望取的随机变量Y的第k个矩 (kth moment of a random variable Y taken about its mean) 的表达式为

或者

。

- 随机变量Y的矩母函数m(t)的表达式为

。如果存在一个正常数b在

时,m(t)是有限的,则Y的m(t)存在。

- 关于原点取的随机变量Y的第k个矩 (kth moment of a random variable Y taken about the origin) 的表达式为

- 矩母函数的重要应用:

- 如果能找到m(t),则一定能找到Y的任意矩。

- 定理:如果m(t)存在,那么对于任意正整数k,

。

- 定理:如果m(t)存在,那么对于任意正整数k,

- 如果一个概率分布p(y)存在m(t),则其m(t)一定是独特的。可用该条性质建立两个概率分布的等价关系。

- 一个很好的例子:随机变量Y的m(t)为

。泊松分布在

时的m(t)也是

。

- 一个很好的例子:随机变量Y的m(t)为

- 如果能找到m(t),则一定能找到Y的任意矩。

- 为什么引入矩母函数?

-

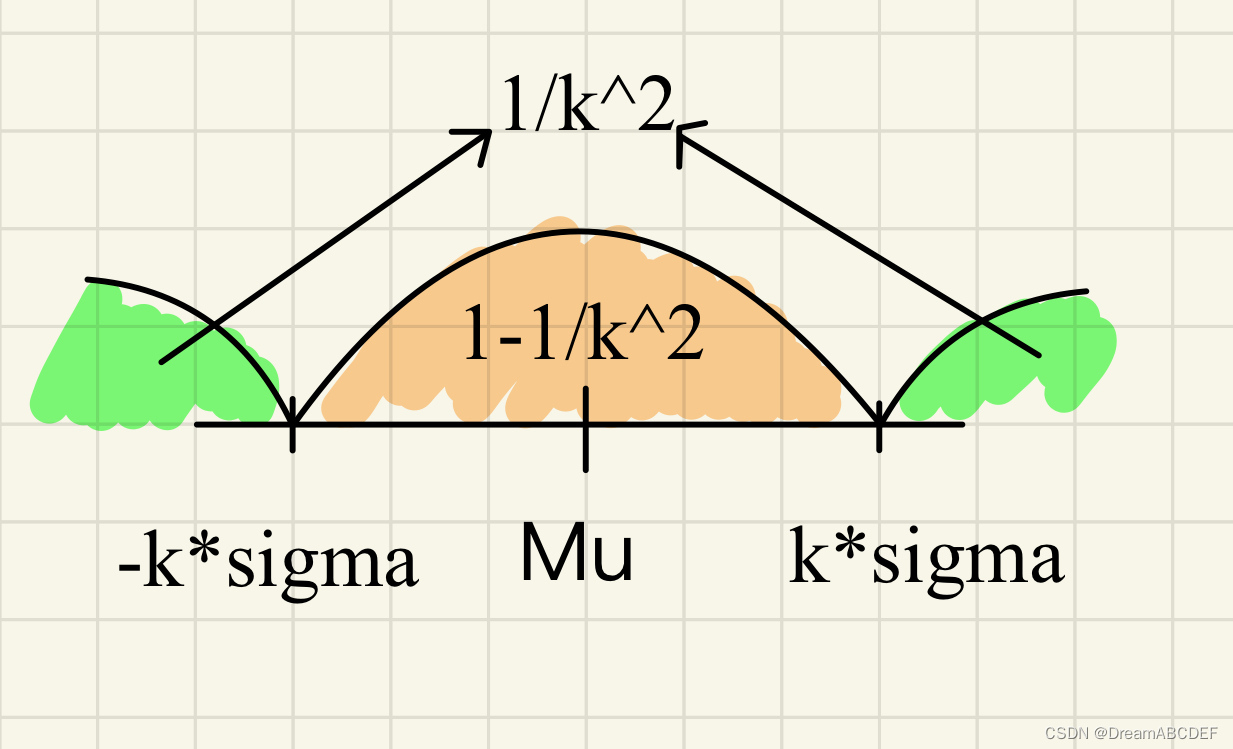

切比雪夫定理 Tchebysheff’s Theorem

- 定理:Y是一个随机变量,其期望为

, 方差为有限的

。

- 版本1:那么对于任意非零常数

,可以得到

和

。

- Y落在距离期望

范围之内的概率大于等于

- Y落在距离期望

- Y落在距离期望

- 版本2:那么对于任意非零常数

,可以得到

和

- 版本1:那么对于任意非零常数

- 切比雪夫定理的两个特征:

- 对于任意概率分布都成立

- 得到的结果非常保守,真实的概率往往远超这个结果

- 定理:Y是一个随机变量,其期望为

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言