作者 | 理想TOP2 来源 | 对理想25年10月交付31767辆的分析

点击下方卡片,关注“自动驾驶之心”公众号

>>自动驾驶前沿信息获取→自动驾驶之心知识星球

本文只做学术分享,如有侵权,联系删文

定性来说,25年10月交付31767是一个低水平的交付数字没有任何问题。准确的分车型预期要到11月10日或延后几天才有。

拆分来看,仅针对25年10月,大致可能为L系列订单不佳,i68产能不足,MEGA正常发挥。

i8产能问题的核心是原先的低配选装率过少(2%左右),宁德难以临时提产能。

i8一开始沿用了L78的高中配SKU区分策略,原i8顶配与中配较L78顶配中配的区别点是i8价差更小(2万对3万),且配置差距更大(和L9/MEGA看齐的21.4寸电视与流媒体)。中配与低配的差距是一致的,价格差2.8万,多冰箱,多AD Max,续航多一点。

24款L6789各车型大致的比例大约为

L6 Pro:Max=7:3

L7 Pro:Max:Ultra=22:54:24

L8 Pro:Max:Ultra=37:52:11

L9 Pro:Max=19:81

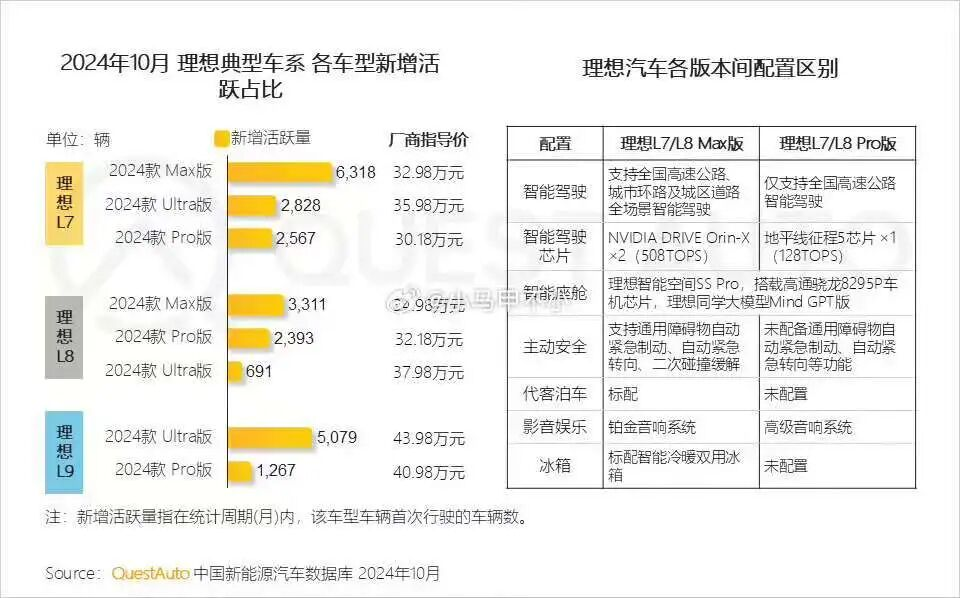

其中L789分车型比例来源是微博用户小马甲不小发的一张图,显示数据源自QuestAuto,用的24年10月的数据。L6分车型数据是基于各种信息综合推测的。

可以看到,24款L7大约有22%的低配选装率,24款L8大约有37%的低配选装率。

结果i8原配置大约2%低配,20%中配,80%高配,和L78的各配置完全不同了。

理想也发现大量理想纯电群体其实是不care理想增程是什么配置。为什么配置选择差异会这么大难以准确分析,但直接的结果就是宁德难以临时提产能导致产能不足。

i6属于理想主动决定25年不交付欣旺达电池版本了,宁德同样难以临时提产能。

接下来的部分属于TOP2的推理,不基于和理想相关人士聊过:

i6 7万订单有可能是真超理想预期了,如果理想早知道是这个情况,有可能会选择提供25年交付欣旺达的选项。

另外需要明确,虽然马后炮可以说就应该提前允许欣旺达,或者宁德筹备更多产能。但是在马前炮视角,对应判断与决定是一点不容易的。

当时面临的情景可能是,理想那段时间本身有连续误判(L焕新销量,i8低配超低选装率,低估MEGA销量),叠加彼时舆情上强烈呼吁选宁德。

自身连续误判后还要坚持非共识看法,如果误判要承担很大责任,如果顺应舆情,即使错判也是集体责任。(注意这里不是说没人敢承担责任,而是说如果连续误判后,本身就是可能会怀疑自己原先的想法是不是错了,在这种氛围下基于人性是难以主张一定要上欣旺达的)

预期在电池相关问题上,理想接下来几年的思路可能是宁德+理想欣旺达合资公司工信部上理想牌。

L系列订单不佳背后原因有很多假说,TOP2这边暂时不确定那种更有解释力与预测性。

大体有,竞品迭代快理想迭代慢说/竞品太多说/没早上大电池说/明年换代今年没必要买说/经济大环境不好说/销售管理水平不佳说/进入阶段性负向循环周期,其实就是没法归因说/增程落后说/理想纯电性价比太高说/组织整体变乱、价值观稀释说。

高维抽象一下,这些不同的假说核心指向产品力不足说/价值传递不佳说/组织出问题了说。

25年11月1日,有人给TOP2说,有人在10月15日给他说理想25Q4大约交付10万左右,26Q1交付量会还可以。事实部分是有人真这样给他说了,这事本身不一定为真。

自动驾驶之心

论文辅导来啦

自驾交流群来啦!

自动驾驶之心创建了近百个技术交流群,涉及大模型、VLA、端到端、数据闭环、自动标注、BEV、Occupancy、多模态融合感知、传感器标定、3DGS、世界模型、在线地图、轨迹预测、规划控制等方向!欢迎添加小助理微信邀请进群。

知识星球交流社区

近4000人的交流社区,近300+自动驾驶公司与科研结构加入!涉及30+自动驾驶技术栈学习路线,从0到一带你入门自动驾驶感知(大模型、端到端自动驾驶、世界模型、仿真闭环、3D检测、车道线、BEV感知、Occupancy、多传感器融合、多传感器标定、目标跟踪)、自动驾驶定位建图(SLAM、高精地图、局部在线地图)、自动驾驶规划控制/轨迹预测等领域技术方案、大模型,更有行业动态和岗位发布!欢迎加入。

独家专业课程

端到端自动驾驶、大模型、VLA、仿真测试、自动驾驶C++、BEV感知、BEV模型部署、BEV目标跟踪、毫米波雷达视觉融合、多传感器标定、多传感器融合、多模态3D目标检测、车道线检测、轨迹预测、在线高精地图、世界模型、点云3D目标检测、目标跟踪、Occupancy、CUDA与TensorRT模型部署、大模型与自动驾驶、NeRF、语义分割、自动驾驶仿真、传感器部署、决策规划、轨迹预测等多个方向学习视频

学习官网:www.zdjszx.com

2042

2042

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言