超级会员免费看

超级会员免费看

目录

时间序列预测模型 能够捕捉数据中的趋势和季节性变化,从而实现对未来值的准确预测。通过分析历史数据,时间序列模型帮助决策者制定更明智的策略,优化资源配置。

最终,这些模型在金融、气象和供应链管理等多个领域提供了非常宝贵的洞察,提升了业务的响应能力和效率。

今儿涉及到的模型有:

-

自回归模型 (AR)

-

移动平均模型 (MA)

-

自回归移动平均模型 (ARMA)

-

自回归积分移动平均模型 (ARIMA)

-

季节性自回归积分移动平均模型 (SARIMA)

-

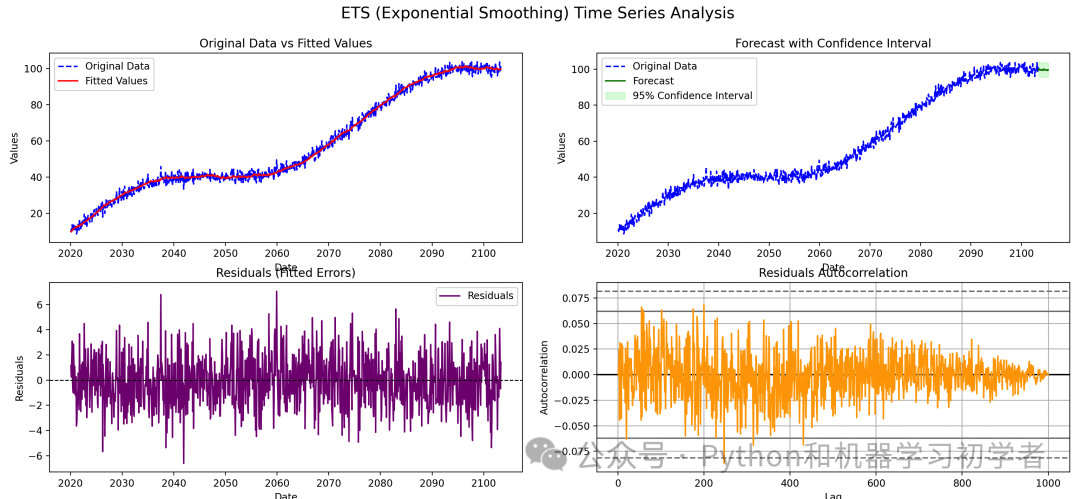

指数平滑法 (ETS, Exponential Smoothing)

-

LSTM

-

Facebook Prophet

-

XGBoos

订阅专栏 解锁全文

订阅专栏 解锁全文

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言