本文介绍使用Python的pandas库进行股票行情数据从1分钟周期变频至5分钟周期的过程,包括具体实现方法及遇到的问题,如如何处理多余的15:00和20:59数据。

本文介绍使用Python的pandas库进行股票行情数据从1分钟周期变频至5分钟周期的过程,包括具体实现方法及遇到的问题,如如何处理多余的15:00和20:59数据。

在处理行情数据和回测的时候,变频操作用得非常多。我这里用的比较多的是1分钟数据变频为高级别周期,比如5分钟、半小时、1小时等。这里以5分钟举例,并记录变频操作时遇到的问题:

import pandas as pd

df=pd.read_csv("D:\\Quant\Min1_close.csv")

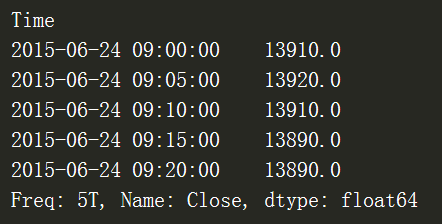

df_close=df.resample('5min').last()

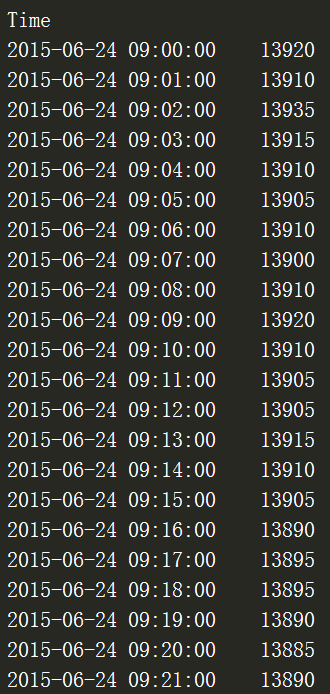

print(df.head(30))

print(df_close.head())

resample里老的写法是

df_close=df.resample('5min',how='last')how里可以选的方式有很多:sum, first, max等等

——想像一下,如果1分钟的数据降频到5分钟,那么5分钟的开盘价应该是第一个1分钟的开盘价,5分钟的收盘价应该是第5个1分钟的收盘价,最高价是5个1分钟里的最高价,最低价是5个1分钟里的最低价。

在这里遇到的小小问题是wind输出的1分钟数据里额外有个15:00和20:59的数据,并且是有成交量的

合成5分钟以后同样会多出来15:00和20:55分的数据——相当于多出了两根BAR

444

444

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言