在数字化转型的浪潮中,数据资产的价值日益凸显,成为企业竞争力的关键。评估数据资产的预期经济效益,不仅需要满足资产确认条件,更需深入分析其对企业增长的实际贡献。

一、数据资产经济效益评估

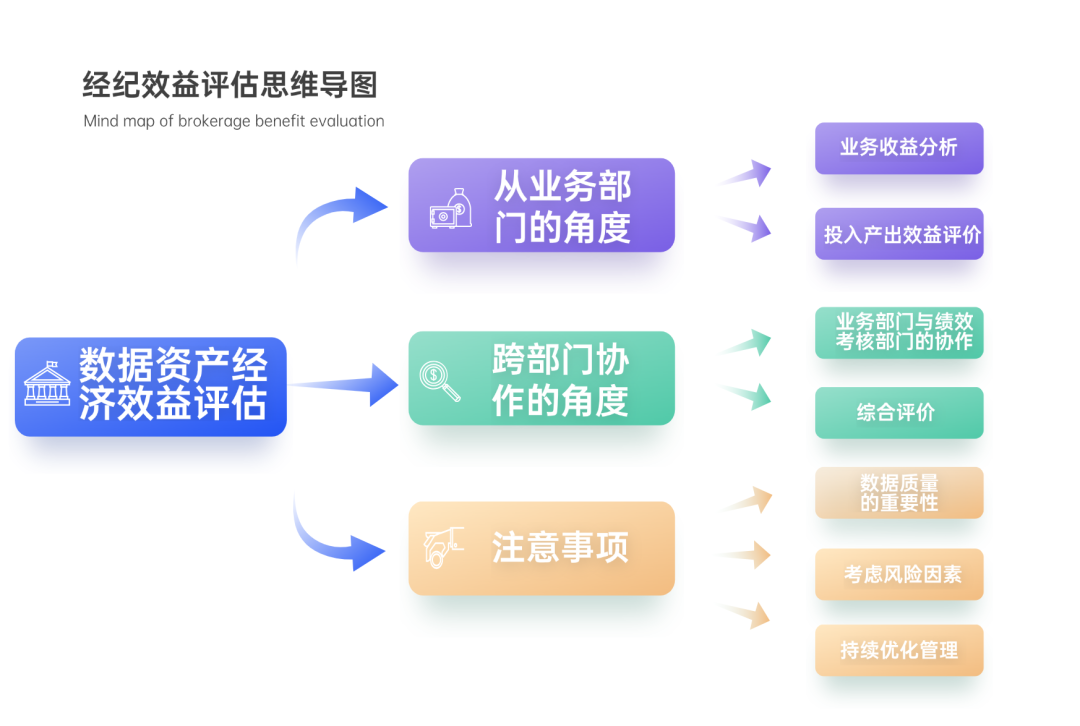

数据资产入表预期经济效益的核心在于满足资产确认条件,即相关经济利益很可能流入企业(一般指可能性大于50%)。为了准确评估这一点,企业应结合自身数据资源和应用场景进行分类,并通过多部门协作的方式来进行综合判断。以下是从不同角度对数据资产入表预期经济效益的具体分析:

具体内容如下:

一、业务部门的角度

业务收益分析

·分析内容:业务部门需对其所辖数据资产进行详细的业务收益分析。这包括评估数据资源在现有业务中的实际应用情况、对业务增长的贡献度以及潜在的增长空间等。

·判断标准:业务部门需根据历史数据和行业趋势,判断数据资产的经济利益流入企业的可能性是否大于50%。

投入产出效益评价

·评价方法:业务部门应计算数据资产的投入产出比(ROI),即数据资产带来的收益与其投入成本的比值。通过比较不同数据资产的ROI,可以评估其经济效益的高低。

·决策依据:基于投入产出效益的评价结果,业务部门可以为数据资产的进一步开发和利用提供决策依据。

二、跨部门协作的角度

业务部门与绩效考核部门的协作

·协作内容:业务部门和绩效考核部门应共同对数据资产的收益进行确认和评估。绩效考核部门可以从更宏观和全面的角度审视数据资产的经济效益,确保评估结果的客观性和准确性。

·协作方式:两部门可以通过定期会议、联合审查等方式进行数据资产收益的确认和评估工作。同时,绩效考核部门还可以为业务部门提供必要的支持和指导,帮助其提高数据资产的管理和利用水平。

综合评价

在跨部门协作的基础上,企业应对数据资产的经济效益进行综合评价。这包括考虑数据资产的直接经济效益(如销售收入增长)和间接经济效益(如品牌形象提升、客户满意度提高等)。

综合评价的结果将为企业制定数据资产管理策略、优化资源配置以及拓展新业务领域提供有力支持。

三、注意事项

数据质量的重要性

在评估数据资产的经济效益时,必须确保数据的质量和准确性。低质量的数据可能导致评估结果失真,影响企业的决策和战略制定。

考虑风险因素

数据资产的经济效益受到多种因素的影响,包括市场环境变化、技术进步以及数据安全问题等。企业在进行评估时,应充分考虑这些风险因素,并制定相应的应对措施。

持续优化管理

数据资产的管理是一个持续优化的过程。企业应根据评估结果不断调整和优化数据资产的管理策略,以提高其经济效益和市场竞争力。

二、总结

综上所述,数据资产入表预期经济效益的评估需要企业结合自身数据资源和应用场景进行分类分析,并通过多部门协作的方式进行综合判断。通过科学、系统的评估和管理,企业可以充分发挥数据资产的价值,为企业创造更多的经济效益。

2759

2759

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言