强化学习

1. 强化学习的概念

1 .1 基本概念

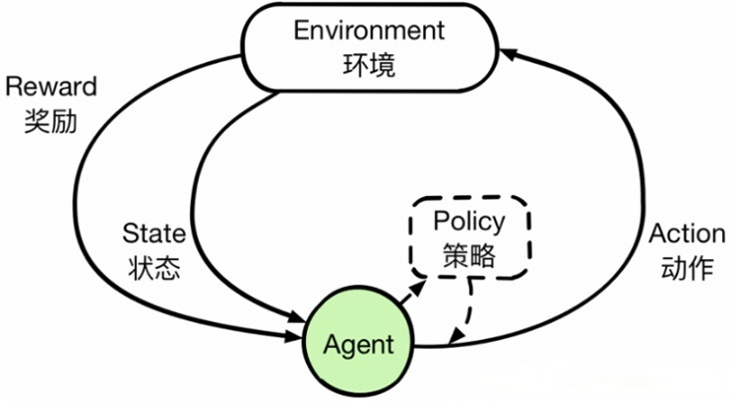

- Agent 与 Environment(智能体与环境) 强化学习中,“智能体(Agent)”在“环境(Environment)”中感知状态、执行动作并获取奖励。 -Agent:学习决策或策略(Policy)的主体,如机器人、游戏中的AI角色。 -Environment:Agent 所处的外部世界,如迷宫、游戏环境、大自然等。

- 状态(State) 用于描述环境在某个时刻的观察/信息。Agent 在每一个离散的时间步(Time Step)感知到一个状态。

- 动作(Action) Agent 在给定状态下可以执行的操作(如移动、跳跃、购买股票)。执行动作后,环境会更新到新的状态。

- 奖励(Reward) 环境对 Agent 的动作的反馈,是一个标量值,用于衡量该动作的好坏程度。Agent 的目标是让长期累积奖励最大化。

- 回报(Return) 通常指从某一时刻开始,Agent 累积获得的折扣奖励之和(discounted sum of rewards),记为

G t = R t + 1 + γ R t + 2 + γ 2 R t + 3 + … G_t = R_{t+1} + \gamma R_{t+2} + \gamma^2 R_{t+3} + \dots Gt=Rt+1+γRt+2+γ2Rt+3+…

其中 γ \gamma γ是折扣因子(Discount Factor),取值 0~1,用于平衡“近期奖励”与“远期奖励”之间的重要性。 - 策略(Policy) 策略 π \pi π定义在给定状态时,Agent 选择动作的概率分布(或确定性函数)。策略可以是“状态→动作”的一个映射,也可以是一条决策规则。

- 价值函数(Value Function) 用于衡量在某一状态或者“状态-动作对”上的长远收益。

- 状态价值函数 V π ( s ) V^\pi(s) Vπ(s):遵循策略 π \pi π时,从状态 s s s开始期望得到的折扣总回报。

- 动作价值函数 Q π ( s , a ) Q^\pi(s, a) Qπ(s,a):遵循策略 π \pi π时,从状态 s s s执行动作 a a a后期望得到的折扣总回报。

1.2 马尔可夫决策过程(MDP)

马尔可夫决策过程(MDP)**通常用来作为“环境”的数学建模方式,因此可以把它看作是强化学习的理论基础或框架

一个马尔可夫决策过程(Markov Decision Process, MDP)通常由如下 5 元组定义:

⟨

S

,

A

,

P

,

R

,

γ

⟩

\langle S, A, P, R, \gamma \rangle

⟨S,A,P,R,γ⟩

- S S S:状态空间(State Space),包含所有可能的状态 s s s。

- A A A:动作空间(Action Space),包含所有可能的动作 a a a。对于不同状态,也可以有不同的可执行动作集合 A ( s ) A(s) A(s)。

- P P P:状态转移概率函数 P ( s ′ ∣ s , a ) P(s'|s,a) P(s′∣s,a),表示从状态 s s s 执行动作 a a a 后转移到下一个状态 s ′ s' s′ 的概率。

- R R R:奖励函数 R ( s , a , s ′ ) R(s,a,s') R(s,a,s′),执行动作 a a a 从 s s s 转移到 s ′ s' s′ 后获得的即时奖励(可能也可简单写成 R ( s ) R(s) R(s) 或 R ( s , a ) R(s,a) R(s,a),依据具体定义)。

- γ \gamma γ:折扣因子(Discount Factor),用于平衡当前奖励和未来奖励的重要程度,取值通常在 [0, 1] 之间。

“马尔可夫”指的是系统在下一时刻的状态只与当前状态和动作有关,而与更早的历史无直接关系——也就是说,满足马尔可夫性质:

P

(

s

t

+

1

∣

s

t

,

a

t

,

s

t

−

1

,

a

t

−

1

,

…

)

=

P

(

s

t

+

1

∣

s

t

,

a

t

)

P(s_{t+1} \mid s_t,a_t,s_{t-1},a_{t-1}, \dots) = P(s_{t+1} \mid s_t,a_t)

P(st+1∣st,at,st−1,at−1,…)=P(st+1∣st,at)

Agent 在每个时间步 t t t:

- 观察当前状态 s t s_t st。

- 根据策略(Policy) π \pi π 选择一个动作 a t a_t at。

- 执行动作,环境给出奖励 r t + 1 r_{t+1} rt+1,并转移到下一个状态 s t + 1 s_{t+1} st+1。

- 重复上述过程,直到达到终止状态(或无限长)。

2. 主要流派与方法

1. 基于价值(Value-based)

想象一下你玩一个迷宫游戏,你在每个位置(状态)都要做出“向哪儿走”的决定。为了做决定,你可能会估计“如果我现在走到这个方向,未来总体收益会是多少?” 这个“未来总体收益”就相当于价值。

-

核心思路:

先学会给每个“(状态,动作)组合”打分,即“在这个状态下做这个动作,未来能收获多大好处?”。这个打分表就是所谓的 Q 函数。当我们更新完这张“打分表”后,在实际决策时就选分数最高的动作。 -

常见算法:

- Q-Learning:经典的离线更新算法,直接更新“当前Q值”朝“即时奖励 + 下一状态的最大Q值”方向逼近。

- Deep Q-Network (DQN):在状态或动作特别多时,用神经网络来近似 Q 值,解决“大表格装不下”的问题。

- 其他变体:Double DQN、Dueling DQN、Rainbow DQN 等,都在 DQN 基础上加了各种改进。

-

生活类比:

- 假设你在选大学专业(状态),想知道“选专业A后有多少就业前景和未来发展”(价值)。

- 你没有直接的策略(“我该怎么学习”),但你会估算“不同专业带给我的总收益是多少”,接着你就选一个价值最高的专业。

2. 基于策略(Policy-based)

如果把基于价值的做法比作“先给每个选项打分,再挑分数最高的选项”,那么基于策略就是“干脆直接学一套选项的生成规则,如何直接给出动作”。不用先生成一个Q值或价值表格,而是把“选动作”的过程封装成一个带参数的模型,参数变化就会改变行动偏好。

-

核心思路:

直接让策略(Policy)去决定每个状态下的“动作选择概率”。比如在状态 ss 下,“往上走”的概率 0.3,“往右走”的概率 0.5,“往下走”的概率 0.2。然后我们根据这些概率去玩游戏、收集分数,再通过梯度下降(或其它优化手段)去调整这个策略,让它逐渐倾向于更容易拿高分的动作。 -

常见算法:

- REINFORCE:最基础的策略梯度方法,原理相对简单,但数据效率和稳定性略低。

- Actor-Critic:把“决策者(Actor)”和“评价者(Critic)”分开,前者输出动作概率,后者估计价值,用来帮助减小梯度训练的方差。

- PPO (Proximal Policy Optimization):一个在工程中常用的改进方法,通过限制新旧策略差异,让训练更稳定,不会“翻车”太厉害。

-

生活类比:

- 你学弹钢琴,不会先估算每个音符带来的“价值”。而是边弹边练,让大脑直接形成“如何指法与节奏分配”的整体模式。

- 训练过程就是不断根据“表演结果”来调整大脑中的连接,让后续弹奏越来越好。

3. 基于模型(Model-based)

前面两种方法都不去显式地学习“环境内部的转移规律”,而是直接(或间接)学习价值或策略。但有些时候,我们可能希望先构建一个“环境模型”,类似“在状态s执行动作a后,大概率会转移到哪个状态、得多少奖励”,然后在自己的模型里做计划或搜索。这就是基于模型的方法。

-

核心思路:

- 学习或已经知道环境转移、奖励的过程(比如写在一个物理仿真器里、或用神经网络去拟合);

- 在这个模型里模拟各种可能的路径,评估收益;

- 通过搜索或规划(例如蒙特卡洛树搜索MCTS)找到最优决策。

-

常见场景:

- AlphaGo/AlphaZero:它先学习一个神经网络来预测下一步局面和胜率(也相当于“环境模型+价值估计”),再用蒙特卡洛树搜索在这个模型里进行大量模拟,得出最好的下一手棋。

- 机器人控制:如果有比较精确的物理模型,就可以在模拟器里做大量试验,减少在现实中摔坏的风险。

-

优缺点:

- 优点:能利用规划或搜索,通常学习速度快、数据利用率高;对复杂的长序列决策也更灵活。

- 缺点:需要精确或可学到的“环境模型”,对环境复杂度和运算量要求较高。

-

生活类比:

- 你打算环游世界,就先用地图和攻略模拟每个地点之间的交通、可能花费和风险,再计划出一条最佳路线,而不是直接“每到一处再随机走”。

- 不过如果地图不准,或你完全没有地图,你只能走到哪算哪(那就回到 value-based 或 policy-based 的思路)。

不同流派各有用途和优势,实际应用中也常常把它们结合起来,比如同时估值、学策略、用环境模型做规划等,形成“混合式”方法,取得更高的效率或更好的效果。

3. 强化学习的核心算法

3.1 Q-Learning 系列

-

Q-Learning:基于价值函数的离线更新方法,通过更新公式(Bellman方程)迭代逼近最优 Q ∗ ( s , a ) Q^*(s,a) Q∗(s,a)。 简单说核心思路是当前状态-动作的 Q 值更新得更加接近“即时奖励 + 下一个状态的最优 Q 值”。

Q ( s , a ) ← Q ( s , a ) + α ( R + γ max a ′ Q ( s ′ , a ′ ) − Q ( s , a ) ) Q(s, a) \leftarrow Q(s, a) + \alpha \Big(R + \gamma \max_{a'} Q(s', a') - Q(s, a)\Big) Q(s,a)←Q(s,a)+α(R+γa′maxQ(s′,a′)−Q(s,a)) -

Deep Q-Network (DQN):使用神经网络近似 Q 函数,引入经验回放(Experience Replay)和目标网络(Target Network)以提高训练稳定性。

3.2 策略梯度(Policy Gradient, PG)系列

- REINFORCE:直接对策略 π θ ( a ∣ s ) \pi_\theta(a|s) πθ(a∣s)的参数 θ \theta θ求梯度,通过增大在回报高的轨迹中出现动作的概率,使得策略更倾向于产生高回报。

- Actor-Critic:结合了价值函数和策略梯度的思想,Actor 负责输出动作的概率分布,Critic 负责估计动作价值或状态价值,以降低高方差、稳定训练。

- PPO (Proximal Policy Optimization):在更新策略时限制新旧策略之间的变化幅度,兼顾收敛速度和策略更新的稳定性。

3.3 AlphaGo/AlphaZero 类模型

- 利用自对弈(Self-Play)收集数据,结合蒙特卡洛树搜索(MCTS)和神经网络,对策略和价值函数进行联合训练,可用于复杂博弈任务(如围棋、国际象棋、将棋)。

4. 强化学习中的关键技巧与挑战

-

探索与利用(Exploration vs. Exploitation)

- 面临随机或未知环境时,Agent 既要探索新的动作与策略,又要利用当前学到的最优决策。

- 常见做法: ϵ \epsilon ϵ-贪心策略( ϵ \epsilon ϵ-Greedy)、UCB、Boltzmann Exploration 等。

-

稳定性与收敛速度

- 深度强化学习通常不如监督学习稳定,容易陷入局部最优或不收敛。

- 需要通过经验回放、目标网络、归一化奖励等技巧来提高训练稳定性。

-

样本效率

- RL 往往需要大量的交互数据,一些真实应用(如机器人控制)可能难以长时间试错。

- 解决方案包括仿真环境、模型学习、层次化RL等。

-

多智能体(Multi-Agent RL)

- 多个 Agent 在同一个或互相影响的环境中学习,需要考虑博弈、合作或竞争关系。

-

安全与可解释性

- 部分场景(如自动驾驶、医疗决策)对安全性要求很高,需要在收敛前避免灾难性动作。

- RL 的可解释性也相对较难,需要更多研究或可视化技术。

5. 深度强化学习框架与实践

目前常用的深度学习框架(如 PyTorch、TensorFlow)都可以用来构建深度强化学习模型:

- 可以使用 OpenAI Gym 或 Gymnasium 等环境来测试和调试算法,比如经典的 CartPole、MountainCar、Atari 游戏等。

- 有许多现成的 RL 代码库可供快速实验和对比,例如 Stable Baselines3 (SB3)、RLlib 等,它们实现了 DQN、PPO、A2C、SAC 等常见算法。

示例流程(以 DQN 在 Gym 环境中训练 CartPole 为例):

import gym- 创建环境:

env = gym.make('CartPole-v1') - 构建 DQN 神经网络,并初始化参数。

- 训练循环:

- 在环境中采样数据(状态、动作、奖励、下一状态)。

- 存储到 replay buffer(经验回放),然后从其中随机采样一个小批量(batch)。

- 计算 Q 目标值并更新网络参数。

- 循环多轮后,评估 Agent 绩效:看能在多次测试中持续保持平衡。

7. 接下来如何学习

- 选定一个简单的环境(如 OpenAI Gym 里的 CartPole)开始实践,先用最基础的 Q-Learning 理解一下离线更新过程。 理解**马尔可夫决策过程 (MDP)**中的理解价值函数、Bellman 方程、策略迭代、价值迭代等。

- 再动手实现 DQN:需要将 Q 函数替换为神经网络,需要 Replay Buffer、Target Network 等技巧。

- 实现基于表格方法(Tabular Methods,如 Q-Learning、Sarsa),以简单环境(离散状态空间)进行实践。

- 尝试更高级的算法(如 PPO),理解策略梯度方法背后的原理,并对比它们在同一个环境中的效果差异。

- 如果你有一定深度学习基础,可以使用 PyTorch 或 TensorFlow 直接编写,也可以利用 Stable Baselines3 这样的现成库来快速实验。

- 实验过程中,多观察收敛曲线、积累训练曲线,理解怎样设计探索策略、奖励机制等。

969

969

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言