一、知识准备

逻辑回归:又称Logistic回归分析,是一种广义的线性回归分析模型,常用于数据挖掘、疾病自动诊断、经济预测等领域。逻辑回归从本质来说属于二分类问题。二分类问题是指预测的y值只有两个取值(0或1)。

二、数据集描述

数据集文件:credit-overdue.csv

数据集特征:

debt:欠款金额(单位:万元)

income:月收入(单位:万元)

overdue:是否逾期(0=未逾期,1=逾期)

共150条记录,其中逾期(1)的记录约占25%,数据分布基本平衡。

三、实验目的

前进银行搜集了贷款用户的数据,包括欠款额(百元)、月收入(元)和是否逾期的信息。使用五个用户的数据建立一个逻辑回归模型。通过6号用户的个人信息,判断用户贷款20万元后是否会逾期。

主要完成以下三个目的:

1)构建逻辑回归模型预测用户贷款后是否逾期

2)评估模型在预测逾期风险方面的有效性

3)使用模型预测新用户贷款后的逾期风险

四、实验步骤及结果展示

4.1 导入必要库包

import pandas as pd

from matplotlib import pyplot as plt

import numpy as np

4.2 加载数据集并查看前五行

df = pd.read_csv("credit-overdue.csv", header=0) # 加载数据集

df.head() #查看前5行数据

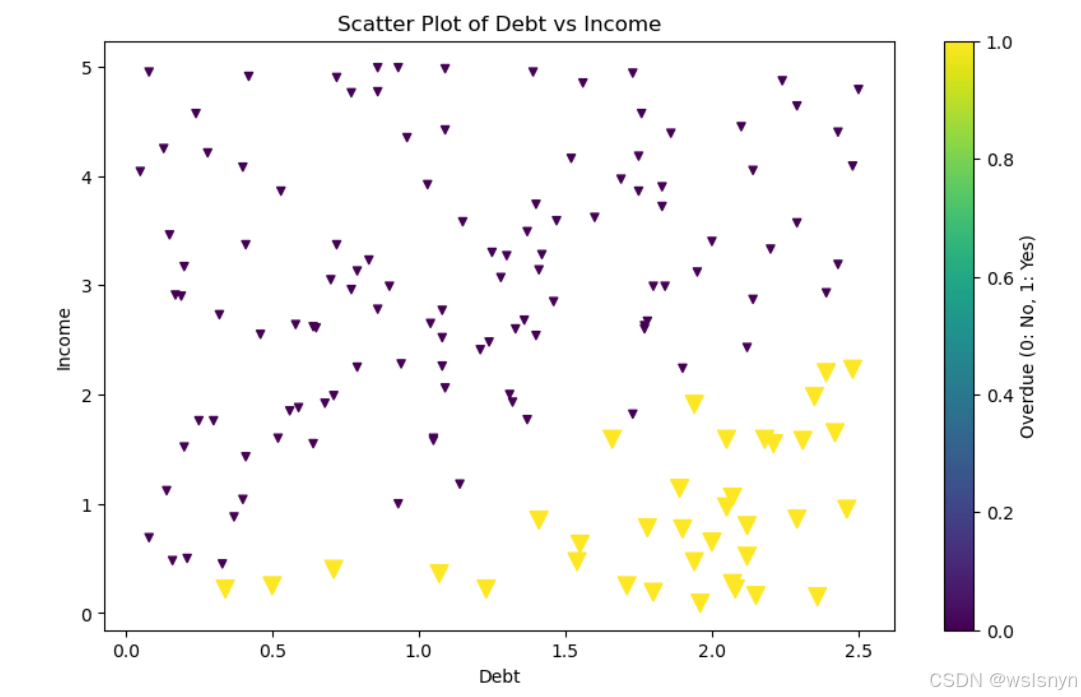

4.3 绘制债务与收入散点图

plt.figure(figsize=(10, 6)) #图形初始化

map_size = {0: 20, 1: 100} #设置点的大小映射

size = list(map(lambda x: map_size[x], df['overdue'])) #将overdue列的每个值通过字典映射为对应大小

scatter = plt.scatter(df['debt'], df['income'], s=size, c=df['overdue'], marker='v', cmap='viridis') #创建散点图

plt.xlabel('Debt')

plt.ylabel('Income')

plt.title('Scatter Plot of Debt vs Income')

plt.colorbar(scatter, label='Overdue (0: No, 1: Yes)') # 正确关联到scatter对象

plt.show()

4.4 定义Sigmoid函数

#定义sigmoid函数

def sigmoid(z):

sigmoid = 1 / (1 + np.exp(-z))

return sigmoid

4.5 定义对数损失函数

#定义对数损失函数

def loss(h, y):

loss = (-y * np.log(h) - (1 - y) * np.log(1 - h)).mean()

return loss

4.6 定义梯度下降函数

#定义梯度下降函数

def gradient(X, h, y):

gradient = np.dot(X.T, (h - y)) / y.shape[0]

return gradient

4.7 定义逻辑回归函数

# 定义逻辑回归函数

def Logistic_Regression(x, y, lr, num_iter):

intercept = np.ones((x.shape[0], 1)) # 初始化截距为 1

x = np.concatenate((intercept, x), axis=1) # 添加截距项

w = np.zeros(x.shape[1]) # 初始化参数为 0

l_list = [] # 保存损失函数值

for i in range(num_iter): # 梯度下降迭代

z = np.dot(x, w) # 线性函数

h = sigmoid(z) # sigmoid 函数

g = gradient(x, h, y) # 计算梯度

w -= lr * g # 通过学习率 lr 计算步长并执行梯度下降

l = loss(h, y) # 计算损失函数值

l_list.append(l) # 保存损失函数值

return w, l_list # 返回训练后的参数 w 和损失函数值列表

4.8 逻辑回归模型训练

#数据准备

x = df[['debt','income']].values #提取特征列('debt'和'income')并转换为NumPy数组

y = df['overdue'].values #提取目标变量('overdue')并转换为NumPy数组

#超参数设置

lr = 0.001 # 学习率

num_iter = 10000 # 迭代次数

# 模型训练

w, l_list = Logistic_Regression(x, y, lr, num_iter)

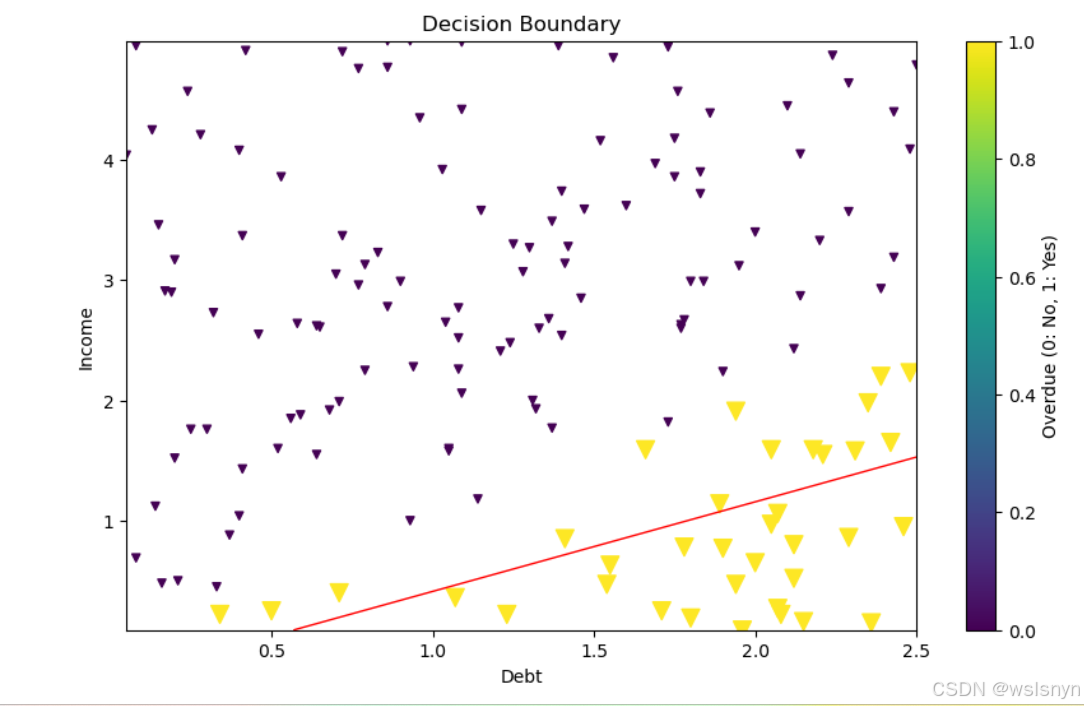

4.9 绘制决策边界

plt.figure(figsize=(10, 6)) #初始化图形

scatter = plt.scatter(df['debt'], df['income'], s=size, c=df['overdue'], marker='v', cmap='viridis') #绘制原始数据散点图

#确定坐标范围

x1_min, x1_max = df['debt'].min(), df['debt'].max() #获取debt最小最大值

x2_min, x2_max = df['income'].min(), df['income'].max() #获取income最小最大值

#创建预测网格

xx1, xx2 = np.meshgrid(np.linspace(x1_min, x1_max), np.linspace(x2_min, x2_max)) #生成覆盖整个数据范围的网格点

grid = np.c_[xx1.ravel(), xx2.ravel()] #将两个特征列合并为网格坐标矩阵

probs = (np.dot(grid, w[1:]) + w[0]).reshape(xx1.shape) #计算网格点预测值

plt.contour(xx1, xx2, probs, levels=[0.5], linewidths=1, colors='red') #绘制决策边界

#添加图形元素

plt.xlabel('Debt')

plt.ylabel('Income')

plt.title('Decision Boundary')

plt.colorbar(scatter, label='Overdue (0: No, 1: Yes)') # 正确关联到scatter对象

plt.show()

4.10 使用梯度下降法优化模型参数

def Logistic_Regression(x, y, lr, num_iter):

intercept = np.ones((x.shape[0], 1)) # 初始化截距为 1

x = np.concatenate((intercept, x), axis=1)

w = np.zeros(x.shape[1]) # 初始化参数为 1

l_list = [] # 保存损失函数值

for i in range(num_iter): # 梯度下降迭代

z = np.dot(x, w) # 线性函数

h = sigmoid(z) # sigmoid 函数

g = gradient(x, h, y) # 计算梯度

w -= lr * g # 通过学习率 lr 计算步长并执行梯度下降

z = np.dot(x, w) # 更新参数到原线性函数中

h = sigmoid(z) # 计算 sigmoid 函数值

l = loss(h, y) # 计算损失函数值

l_list.append(l)

return l_list

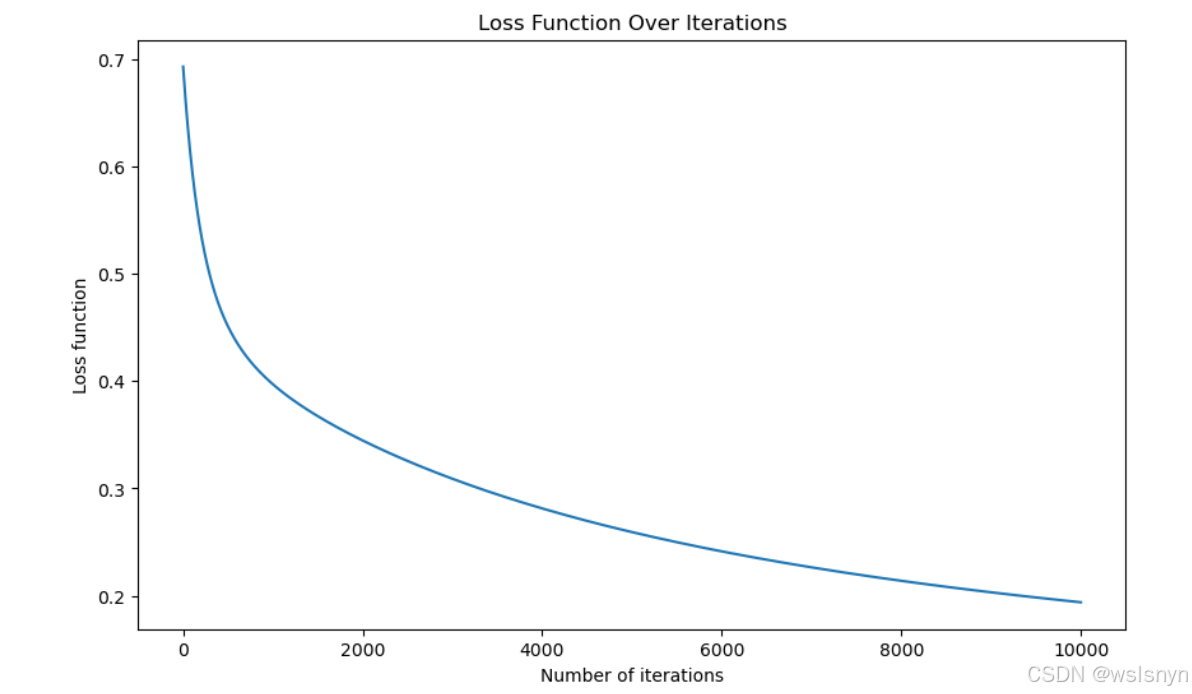

4.11 绘制损失曲线

# 绘图

plt.figure(figsize=(10, 6))

plt.plot(range(len(l_list)), l_list)

plt.xlabel("Number of iterations")

plt.ylabel("Loss function")

plt.title("Loss Function Over Iterations")

plt.show()

ps:如果有需要的话可以添加更多模型评价指标,如分类报告、混淆矩阵、AUC-ROC曲线......

五、结论

通过损失曲线得到以下几个结论

1)损失下降趋势

a.损失从0.7开始,经过10,000次迭代后降至约0.2

b.下降曲线显示模型在学习,但仍有改进空间

2)收敛情况

a.损失仍在持续下降,未完全收敛

b.可能需要更多迭代或调整学习率

3)潜在问题

a.最终损失值0.2相对较高(二元分类理想值应接近0)

b.曲线下降速度可能偏慢(10,000次迭代才降到0.2)

六、其他

因个人需求不同,本文所进行的步骤仅供参考,有其他问题欢迎大家提出,感谢观看!

5752

5752

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言