本文讨论了生物制剂、化工等液态产品行业面临的库存管理挑战,强调实物与账面数据的一致性问题,并介绍使用ODoo等ERP系统进行原材料进货、制造领用、成品核算等环节的流程优化和成本控制策略。

本文讨论了生物制剂、化工等液态产品行业面临的库存管理挑战,强调实物与账面数据的一致性问题,并介绍使用ODoo等ERP系统进行原材料进货、制造领用、成品核算等环节的流程优化和成本控制策略。

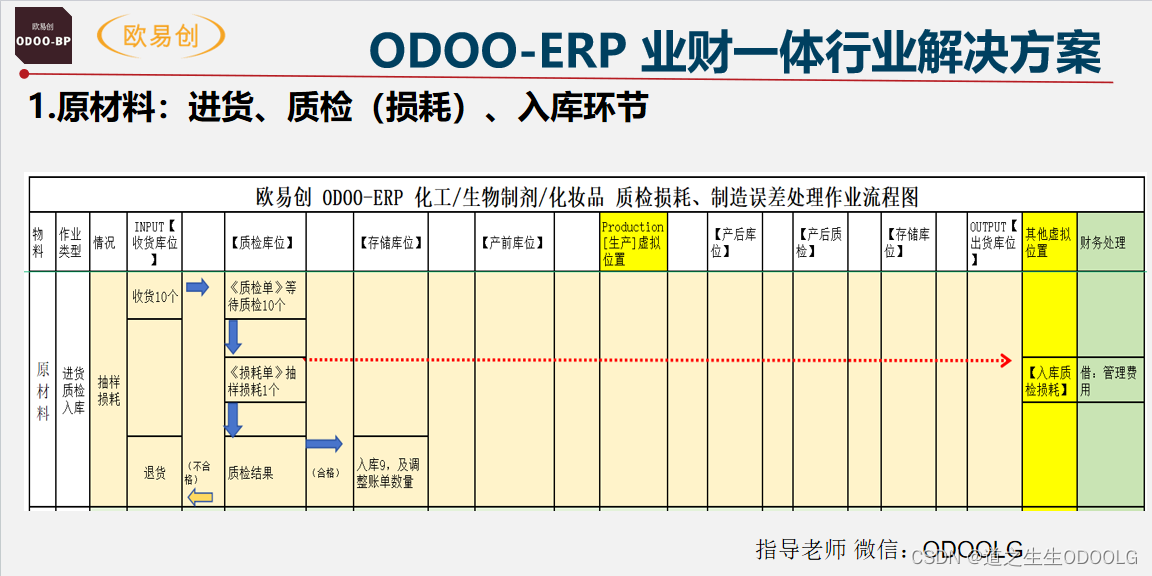

生物制剂、化工、化妆品等行业,因为产品为液体,产品形态和质量容易在各个业务环节发生变化,常常导致实物和账面数据不一致,如果企业业务流程不清晰,会导致系统大量的库存差异,以及财务难以核算的问题,针对这种情况,我们拟定一个基本的流程图,供大家参考。

一、原材料进货环节:相比于固定产品的无损耗质检,液体产品质检存在损耗的问题,如果企业要核算损耗量的话,流程就要求比较严谨。

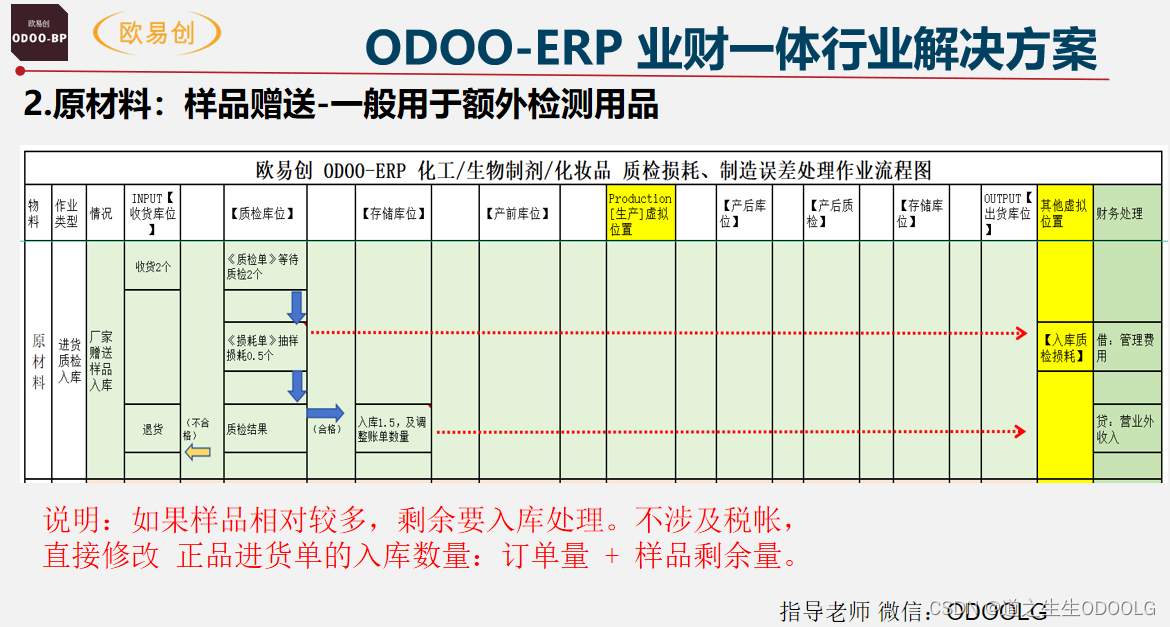

大多少情况下,企业会要求供应商提供额外的样品,如果存在多余样品也要核算入库存的情况下,样品也要相应的单据处理。

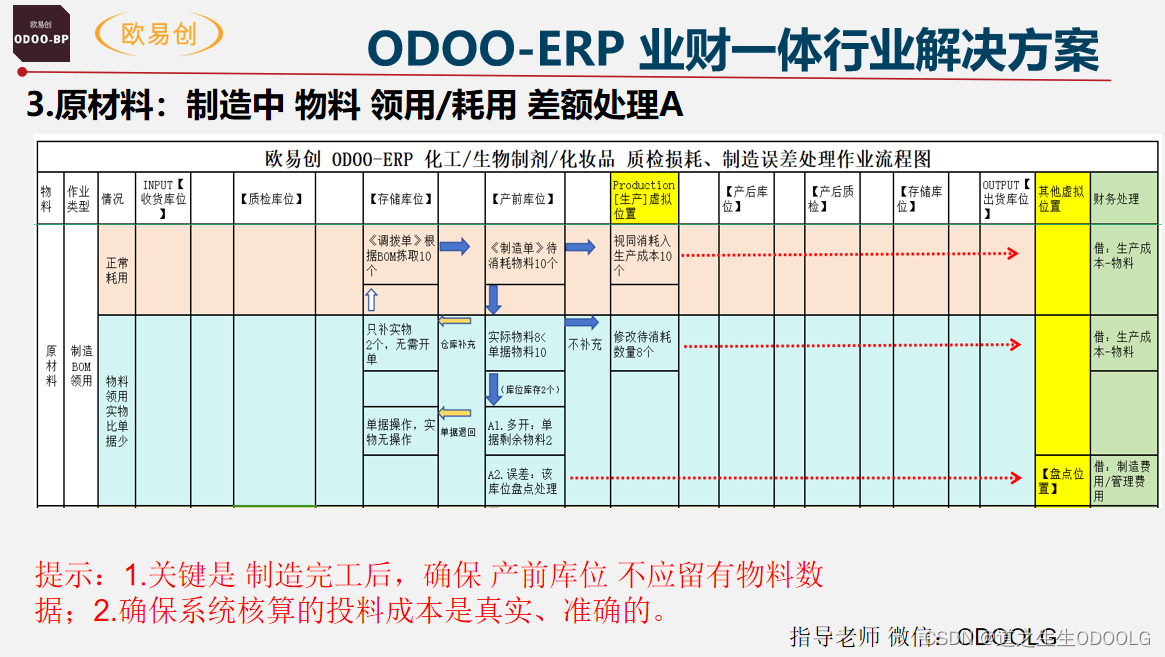

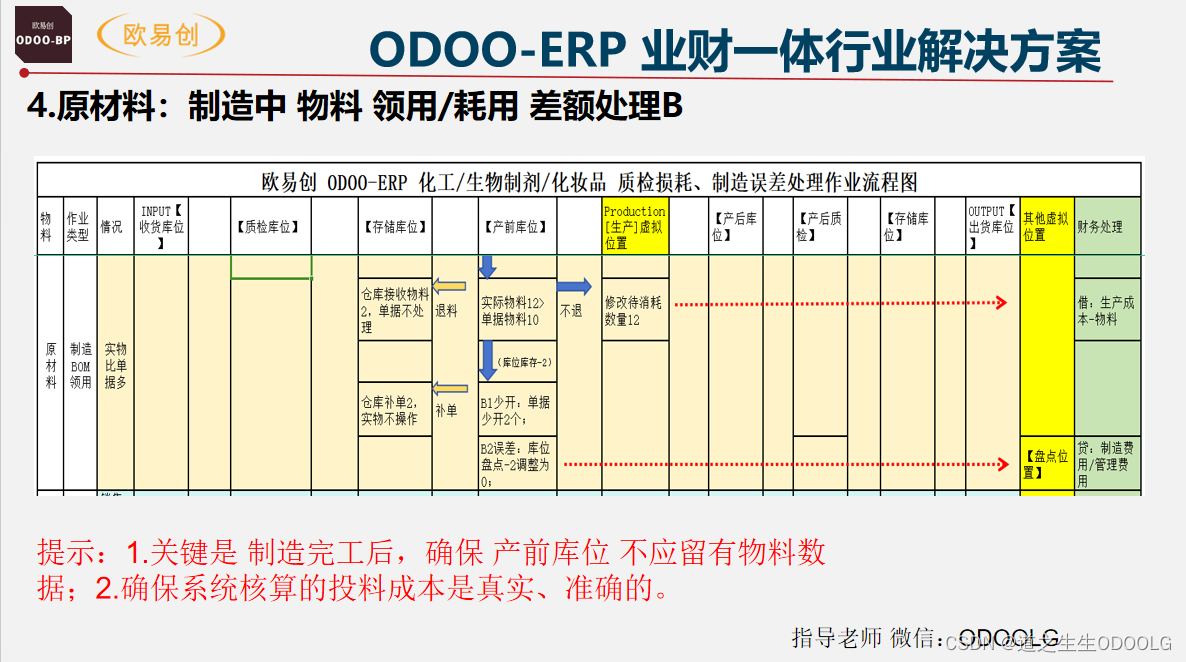

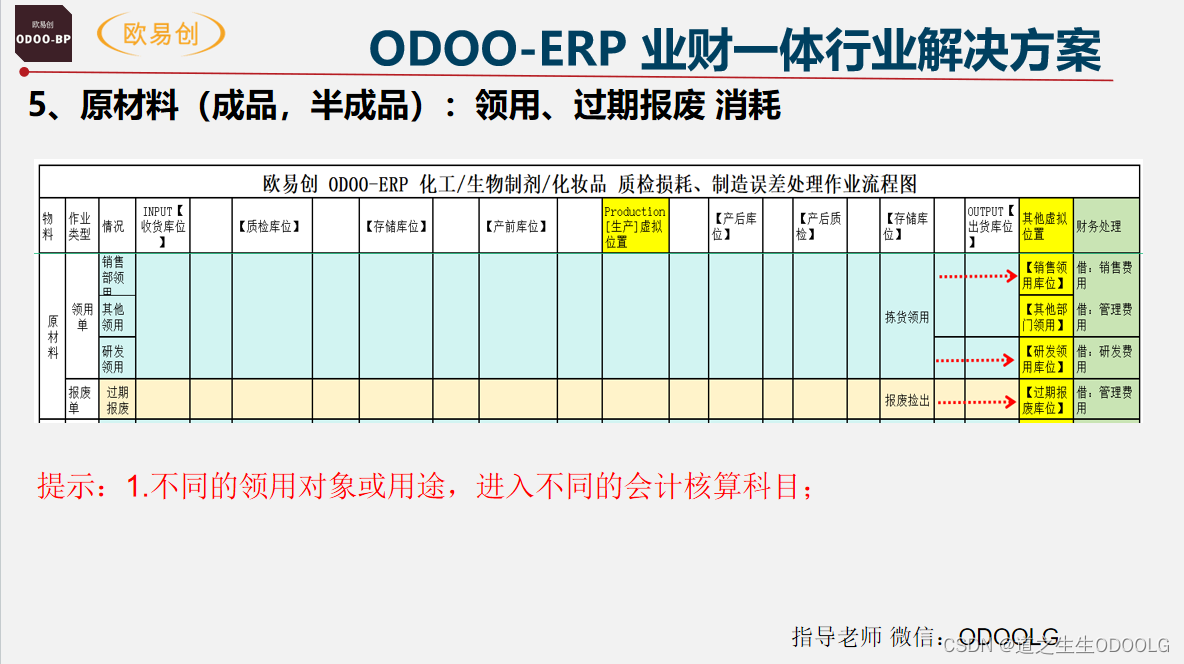

二、原材料在制造领用环节的实物和单据数量的差额:

经常存在一种情况,单据数量是根据BOM单生成的,而领取的实物在投产的时候,发现多了或者少了,此种情况,就需要调整,否则库位上就会产生库存冗余或负库存。

物料实物少于单据数量:1.影响成品产品制造的话,就必须要仓库补充实物;2.如果不影响生产,为了准确核算投料成本,实际投料就应该是实物量,因此要调整 消耗量。

物料实物多于单据数量,或者退回实物,或者选择全部投料,如果全部投料,要准确核算投料成本,则要调整消耗量,同时调整【产前库位】的负数存货量,当然如果企业规定允许这种误差范围,也可以不用做任何调整。

三、原材料(成品、半成品)被领用时,要注意库位及会计科目的配置

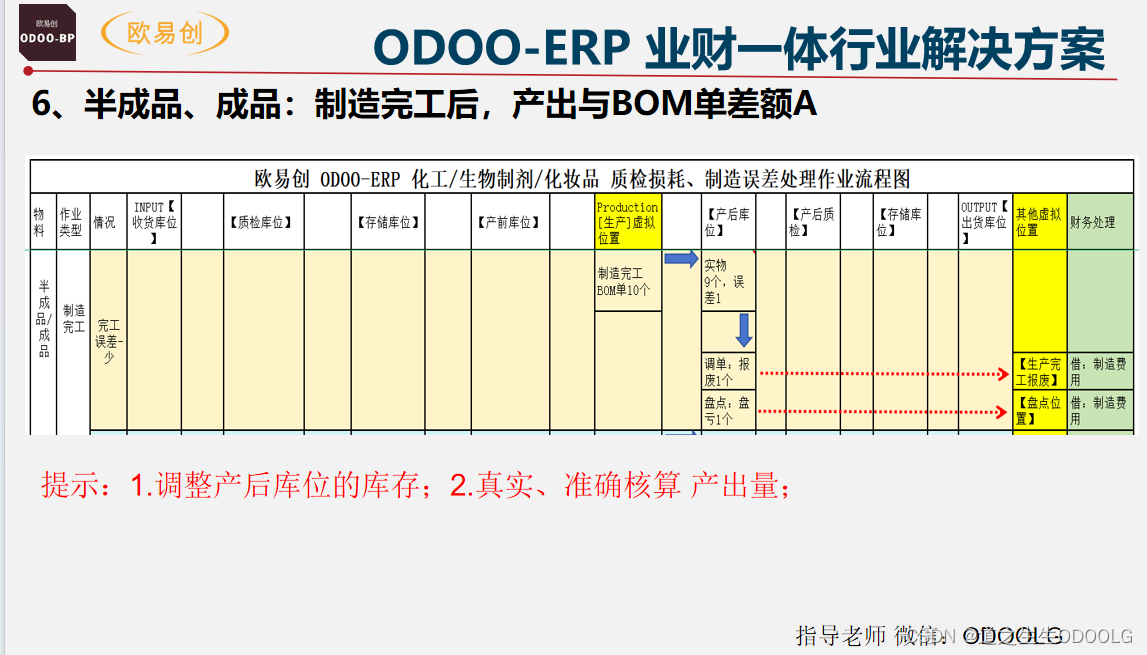

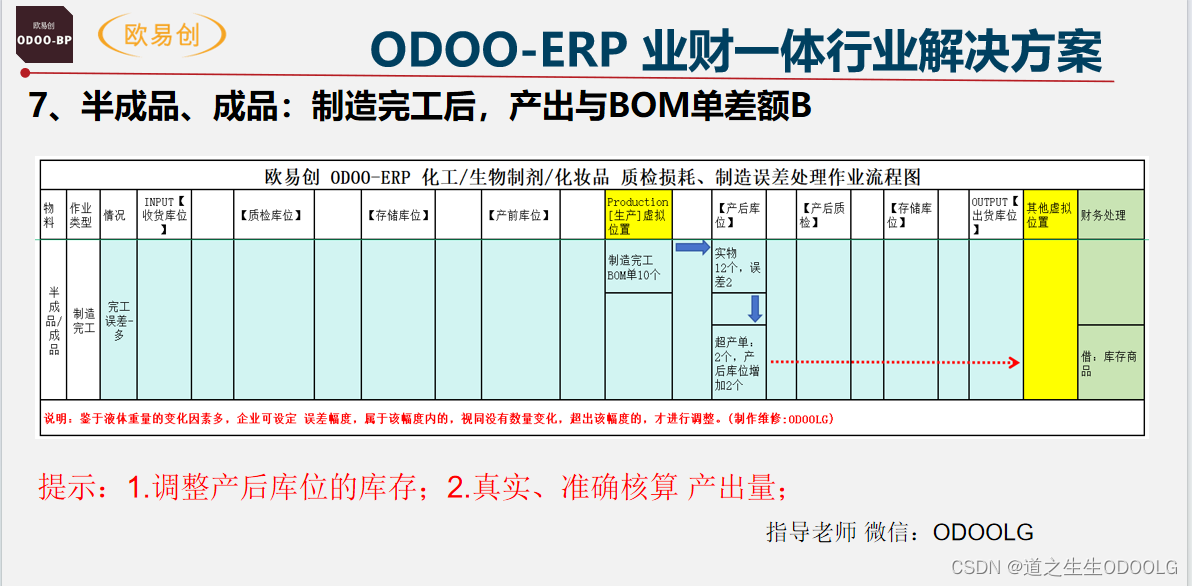

四、半成品、成品完工制造后:BOM单产出量和实物量的差异

产出量同样涉及到产成品的成本核算,如果实物多于BOM单量,我们定义为超产,需要做【超产单】补充数据;反之实物少于BOM单量,我们可以视同存在损耗,通过【损耗单】调整。

总之,原则就是确保:帐实相符、各个流转库位的存货数量要准确、成本核算要真实、准确。

更多往期精彩内容....

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言