《会计准则》规定:商品流通企业在采购商品过程中发生的运输费、装卸费、运输途中的合理损耗都归为采购存货成本中。

例如:采购A产品1000个,单价10元/个,途中运输正常损耗率是5%,因此实际入库是950个,入库金额仍是10000元。

ODOO16如何处理呢?用到岸成本无法实现,因为金额不变,只是实际数量变了。如果收货单按照950个入库,就存在差额50个的问题,当然可以否认欠单,但是库存里估值计价是9500元,和实际公司支付成本10000元有500的差额。

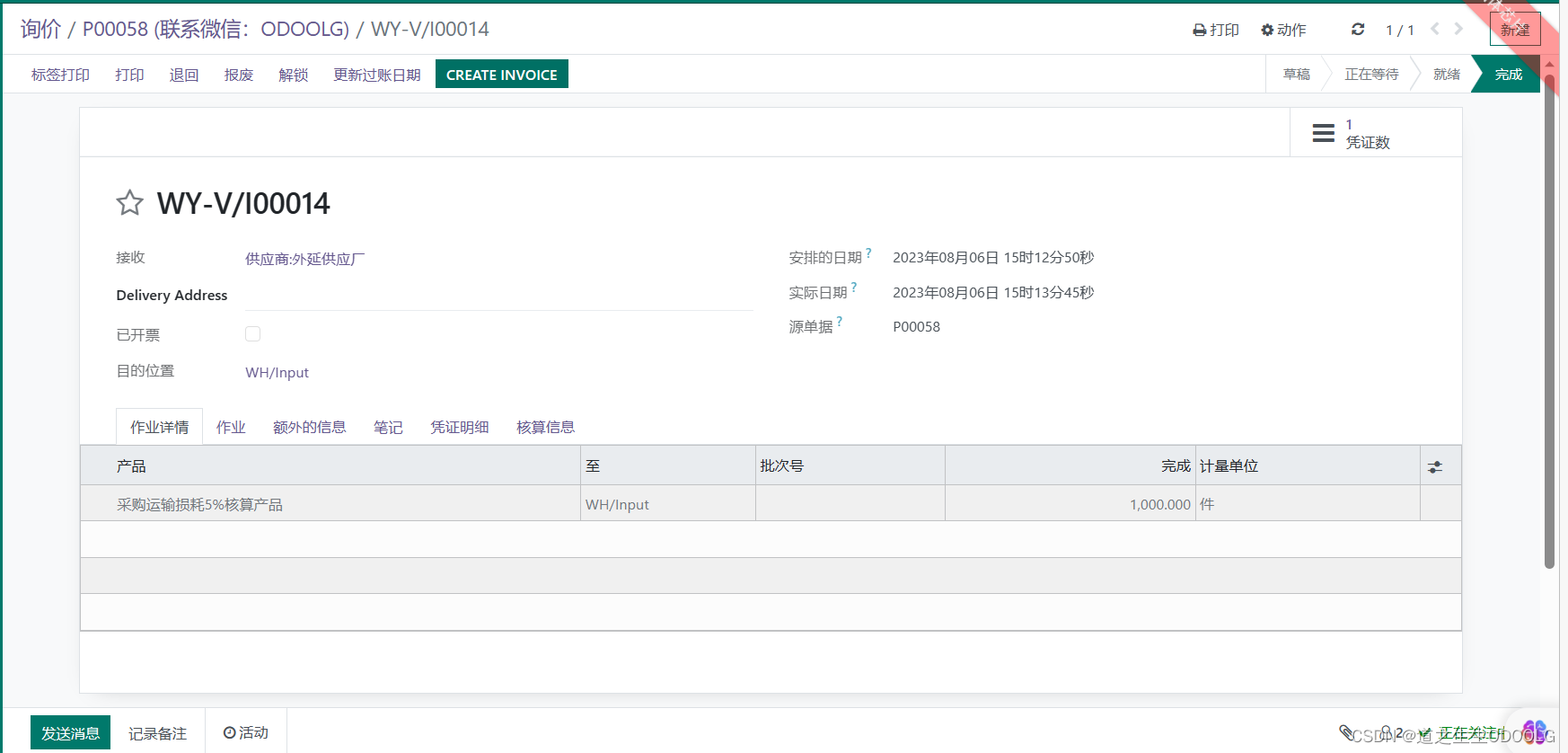

我们通过《成本调整单》来处理:

1.采购入库1000个*10元

2.采购收货1000个

凭证按照:1000*10=10000元

3.成本调整单:

4.最后库存收发汇总表:实际成本:10000/950=10.5263元。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言