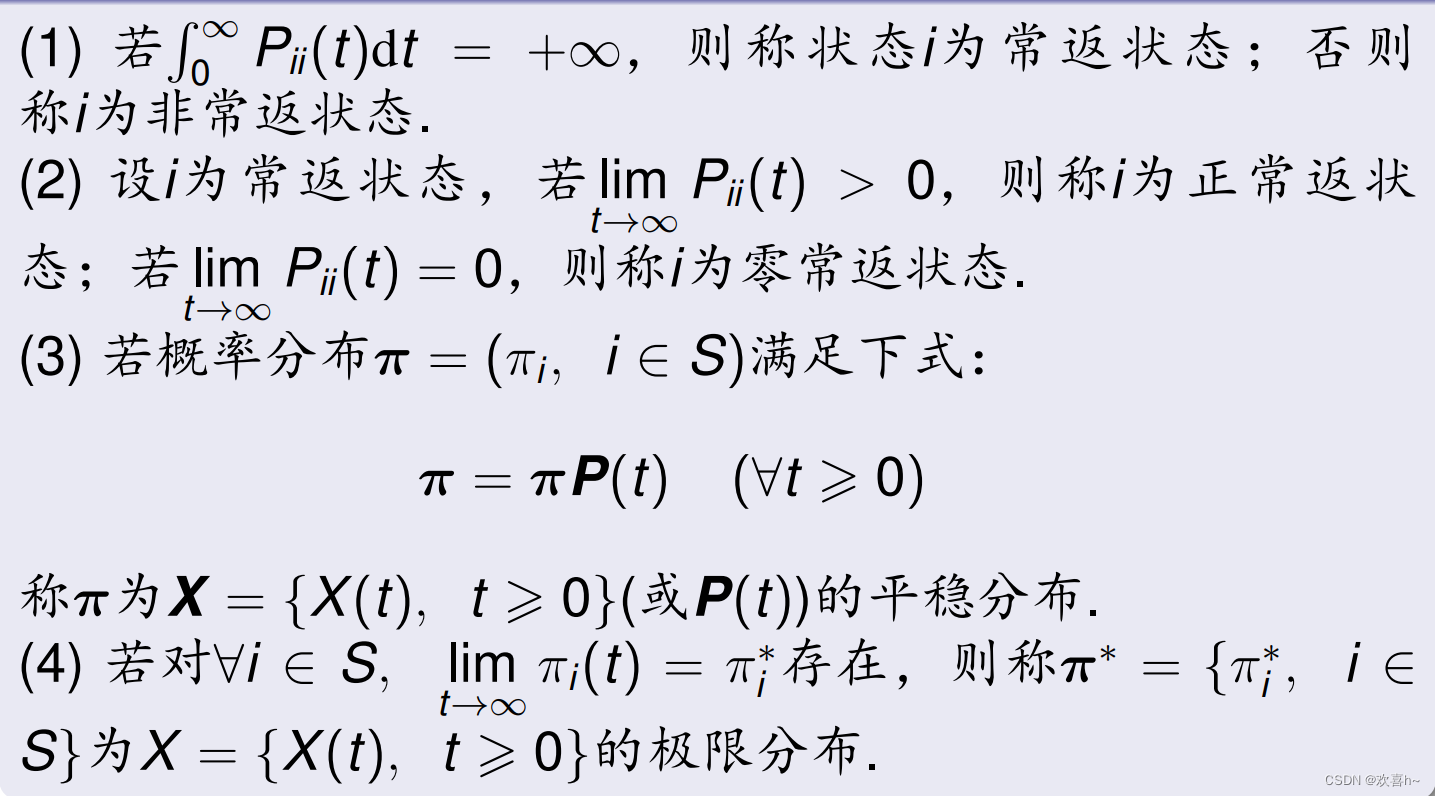

1. 定义与基本概念

设状态空间,

为一随机过程,

(1)若对于和

,当

时,都有下式成立:

则称为连续时间马尔可夫过程(或连续参数马尔可夫链)。

(2)若对于任意和

,都有

则称X为齐次马尔可夫链,并称为转移概率矩阵。

转移概率矩阵P(t)具有下列基本性质:

(1)P(t)为随机矩阵,即

(2)C-K方程,即

或

(3)标准性与原点连续性

其中I为单位矩阵。写成分量形式,即

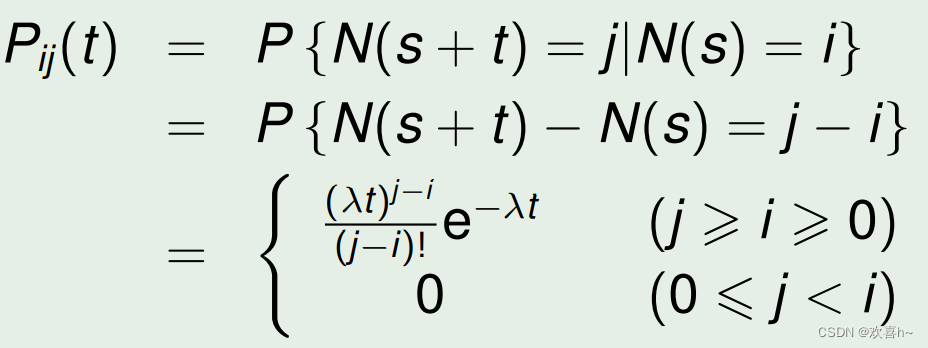

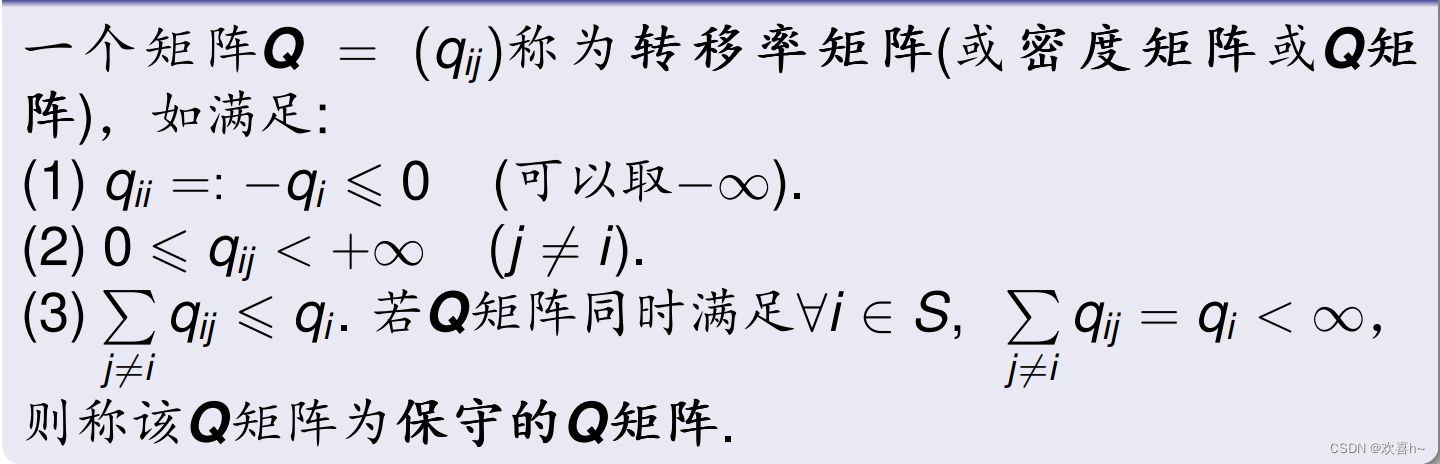

2. 转移率矩阵及其概率意义

设为时齐泊松过程,参数为

。它是连续参数马尔可夫链,并且

故存在,且

若令,可以验证P(t)满足

对于保守的Q矩阵,其对角线元素非正,非对角线元素非负,且其行和为0.

当P(t)为标准转移阵时,其密度矩阵为Q矩阵,且当S为有限集时,

为保守Q矩阵。

下面解释的概率意义,令

则表示逗留在初始状态的时间(或首次离开初始状态的时刻)。

设马尔可夫链轨道右连续,则对

,有

这说明系统逗留在X(0)=i状态的时间是服从参数为的指数分布的,显然

可见,决定了过程

停留在X(0)=i的平均逗留时间,它刻画了过程从i出发的转移速率。据此,可将状态i分为三类:

=0,称i为吸收状态,表明从i出发,过程以概率1永远停留在i状态。

- 0<

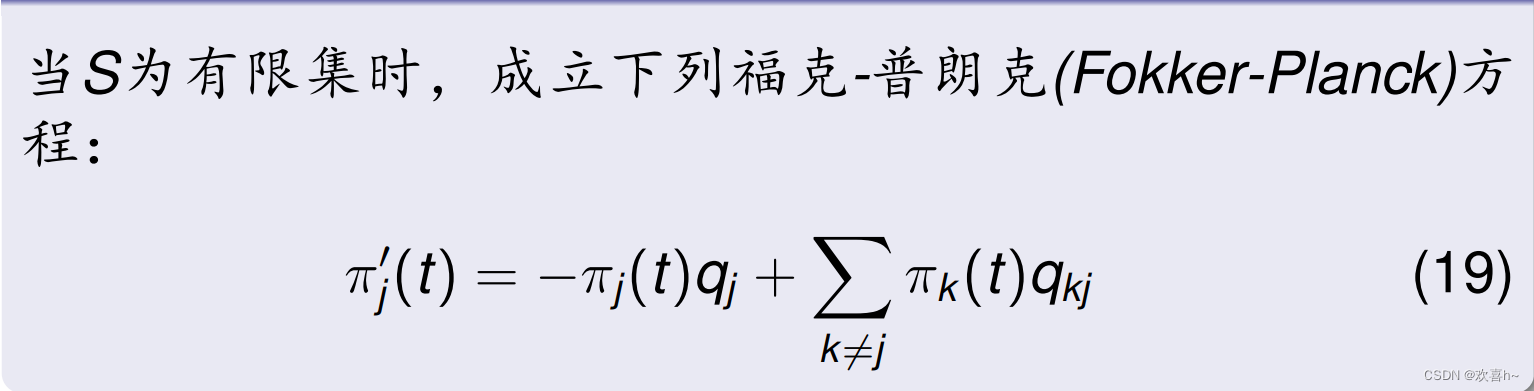

3. Kolmogorov微分方程

设马尔可夫链,

。当S为有限集时,有

上式分别称为柯尔莫哥洛夫向前、向后微分方程,其分量形式为

4. 应用

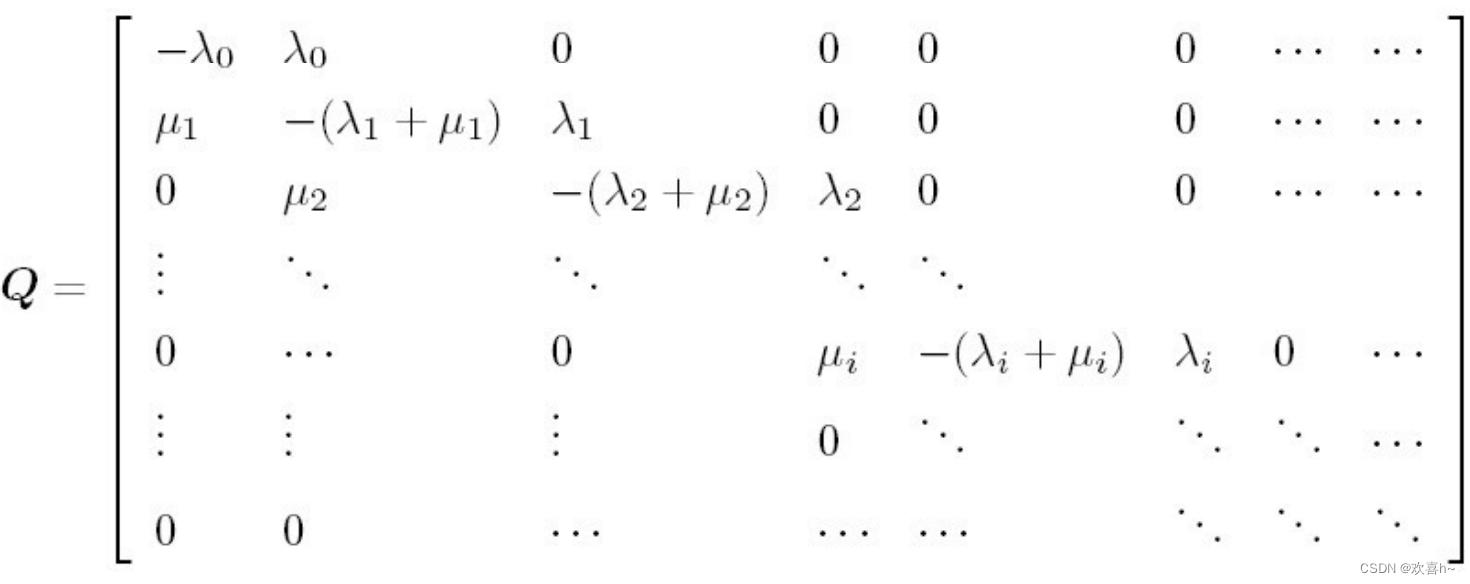

4.1 生灭过程

生灭过程

设马尔可夫链,状态空间S={0,1,2,...},当h充分小时,若

满足:

则称X为生灭过程。

生灭过程可作如下概率解释:

若以X(t)代表一个生物群体在时刻t的大小,则在很小的时间h内,群体变化有三种可能:状态由i变到i+1,即增加一个个体,其概率为;状态由i变到i-1,即减少一个个体,其概率为

;群体大小不增不减,其概率为

。可知,

,其他

。

即Q矩阵表示为:

若X为生灭过程,则P(t),Q满足向前向后微分方程

且,满足福克-普朗克(Fokker-Planck)方程

4.2 排队服务系统

M/M/1排队系统,即顾客到达时参数为的泊松过程,每个顾客的服务时间独立同分布,服从参数为

的指数分布且与顾客到达时间相互独立,另外只有服务员。记X(t)表示系统t时刻顾客数,易知

为生灭过程,

.

对于M/M/1排队系统,当时,过程存在唯一的平稳分布

.

当时,

.

通常在排队论中,若存在极限分布,且等于平稳分布,称此时系统处于统计平衡,简称稳态,存在几个数量指标:

(1)系统的平均队长

(2)平均等待顾客数

(3)等待时间分布和平均等待时间。以表示稳态时顾客排队等待的时间,记

,当x=0时,有

当x>0时,由全概率公式,有

在X(s)=n条件下,应等于n-1个顾客服务时间之和再加上正在服务的顾客的剩余服务时间,再由指数分布的无记忆性知,

应等于参数为

的指数分布的n重卷积,即

故

平均等待时间为

(4)平均逗留时间。在平稳条件下,M/M/1排队系统中顾客的逗留时间(B代表服务员服务时间)。因为顾客接收服务时间服从负指数分布,故

。因此顾客的平均逗留时间为

排队论中,一般用四个符号组成形如1/2/3/4来表示一个特殊的排队服务系统,其中记号1,2分别表示输入过程(顾客到达时间间隔)和服务时间的分布。具体内容有:M表示具有无记忆性的指数分布;D表示确定型分布;表示n阶爱尔兰分布;G表示任意分布;GI表示时间间隔是相互独立的任意分布。记号3表示服务台的数目。记号4表示系统的排队容量或系统的容量,如果省略记号4,则表示系统容量无限。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言