本文通过PyTorch实现了一个LSTM模型来预测股票价格,利用tushare获取平安银行的历史数据,经过数据处理,构建训练和测试集。模型训练200轮后,观察到损失在50轮左右收敛。最后,模型对未来7天的股票价格进行了预测。

本文通过PyTorch实现了一个LSTM模型来预测股票价格,利用tushare获取平安银行的历史数据,经过数据处理,构建训练和测试集。模型训练200轮后,观察到损失在50轮左右收敛。最后,模型对未来7天的股票价格进行了预测。

前言

本文通过LSTM来对股票未来价格进行预测,并介绍一下数据获取、处理,pytorch的模型搭建和训练等等。

数据获取

这里我使用tushare的接口来获取平安银行(000001.SZ)股票的历史10年的数据

import tushare as ts

pro = ts.pro_api('your token')

df = pro.daily(ts_code='000001.SZ', start_date='20130711', end_date='20220711')

由于本文只用到股票的开盘价、收盘价、最高价、最低价,所以只用到了一个接口,tushare除了这个接口以外还有许多数据接口,感兴趣的读者可以去Tushare大数据社区查询。

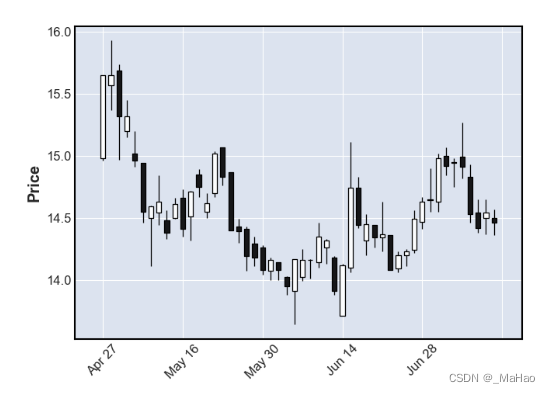

用mplfinance库绘制一下获取的数据

import pandas as pd

import mplfinance as mpf

df.index=pd.to_datetime(df.trade_date)#索引转为日期

df = df.iloc[::-1]#由于获取的数据是倒序的,需要将其调整为正序

mpf.plot(df[-50:],type='candle')#绘制最近50天的数据绘制结果如下

数据处理

我们需要使用历史200天的数据来预测未来7天的数据,所以接下来需要对获取到的数据进行处理

dataX=[]#属性

dataY=[]#标签

k=0

tempX=[]#储存某个历史200天数据

tempY=[]#储存某个未来7天数据

for index, rows in df.iterrows():

if k<200:

k+=1

tempX.append([rows['open'],rows['close'],rows['high'],rows['low']])

continue

if k<207:

k+=1

tempY.append([rows['open'],rows['close'],rows['high'],rows['low']])

continue

dataX.append(tempX[:])

dataY.append(tempY[:])

tempX=tempX[1:]+tempY[:1]

tempY=tempY[1:]

tempY.append([rows['open'],rows['close'],rows['high'],rows['low']])

dataX.append(tempX[:])#加上最后一项

dataY.append(tempY[:])#加上最后一项这样我们就得到两个一一对应的列表,dataX对应某个时间节点的历史200天数据,dataY则是该时间节点的未来7天数据,接下来将他们划分为训练集和测试集,并转化为DataLoader

import torch

import torch.utils.data as Data

dataX=torch.tensor(dataX)#列表转Tensor

dataY=torch.tensor(dataY)#列表转Tensor

dataset=Data.TensorDataset(dataX,dataY)

train_size=int(0.8*len(dataset))

test_size=len(dataset)-train_size

train_dataset, test_dataset = torch.utils.data.random_split(dataset, [train_size, test_size])#以8:2比例划分训练集和测试集

train_loader = Data.DataLoader(

dataset=train_dataset,

batch_size=64,

shuffle=True

)

test_loader = Data.DataLoader(

dataset=test_dataset,

batch_size=64,

shuffle=True

)模型搭建

我们使用torch.nn中的LSTM来作为预测模型

LSTM参数介绍如下

-

input_size:输入x的特征数量

-

hidden_size:隐藏层h的特征数量

-

num_layers:隐藏层层数

-

bias:是否使用偏置,默认为:True

-

batch_first:若为True,则输入形状为(batch, seq, feature),否则为(seq, batch,feature),默认为False

-

dropout: 如果非零,则在除最后一层之外的每个LSTM层的输出上引入Dropout层,概率等于dropout

-

bidirectional:若为True,则表示该LSTM为双向的

-

proj_size:若大于0,将使用具有相应大小的投影的LSTM,默认为0

搭建的模型如下

from torch.nn import LSTM,Module,Linear

class MyModel(Module):

def __init__(self):

super(MyModel,self).__init__()

self.lstm=LSTM(input_size=4,hidden_size=4,num_layers=2,batch_first=True)

self.linear=Linear(800,28)#将结果映射到7天的数据

def forward(self,x):

return self.linear(self.lstm(x)[0].reshape(-1,800))

模型训练

使用均方误差作为损失函数,Adam为优化器训练200轮

import torch.nn.functional as F

model=MyModel()

optimizer = torch.optim.Adam(model.parameters(), lr=0.001)

lossList=[]#记录训练loss

lossListTest=[]#记录测试loss

for epoch in range(200):

loss_nowEpoch=[]

model.train()

for step, (batch_x, batch_y) in enumerate(train_loader):

out=model(batch_x)#模型输入

Loss = F.mse_loss(out,batch_y.view(-1,28))#loss计算,将batch_y从(64,7,4)变形为(64,28)

optimizer.zero_grad()#当前batch的梯度不会再用到,所以清除梯度

Loss.backward()#反向传播计算梯度

optimizer.step()#更新参数

loss_nowEpoch.append(Loss.item())

break

lossList.append(sum(loss_nowEpoch)/len(loss_nowEpoch))

loss_nowEpochTest = []

model.eval()

for step, (batch_x, batch_y) in enumerate(test_loader):

out = model(batch_x)

Loss = F.mse_loss(out, batch_y.view(-1, 28)) # 将batch_y从(64,7,4)变形为(64,28)

loss_nowEpochTest.append(Loss.item())

break

lossListTest.append(sum(loss_nowEpochTest)/len(loss_nowEpochTest))

print(">>> EPOCH{} averTrainLoss:{:.3f} averTestLoss:{:.3f}".format(epoch+1, lossList[-1],lossListTest[-1]))

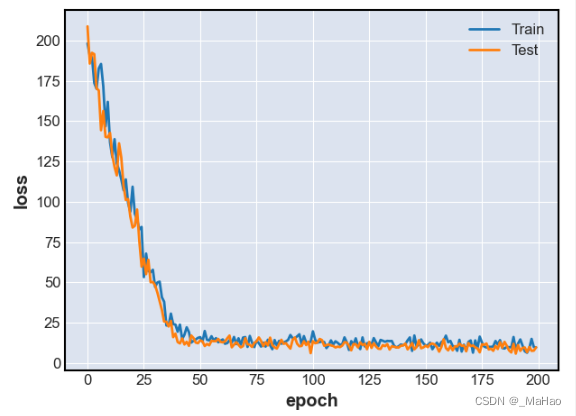

绘制loss的下降图

import matplotlib.pyplot as plt

plt.plot(list(range(200)),lossList,label='Train')

plt.plot(list(range(200)),lossListTest,label='Test')

plt.legend()

plt.xlabel('epoch')

plt.ylabel('loss')

plt.show()loss下降图如下

可以看到在50轮左右其实就收敛了

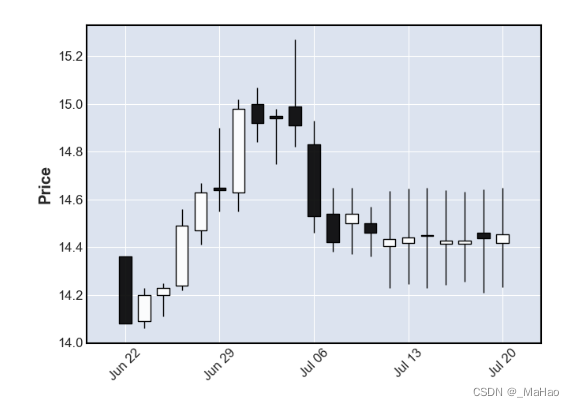

再根据最近200天来预测未来7天的数据

X=torch.tensor(df[['open','close','high','low']][-200:].to_numpy())

Y=model(X.view(1,200,4).float()).reshape(7,4)

result=pd.DataFrame(torch.vstack((X,Y)).detach().numpy())

result.index=list(df.index[-200:])+[pd.Timestamp('2022-07-12 00:00:00'),pd.Timestamp('2022-07-13 00:00:00'),

pd.Timestamp('2022-07-14 00:00:00'),pd.Timestamp('2022-07-15 00:00:00'),

pd.Timestamp('2022-07-18 00:00:00'),pd.Timestamp('2022-07-19 00:00:00'),

pd.Timestamp('2022-07-20 00:00:00')]

result.columns=['open','close','high','low']

mpf.plot(result[-21:],type='candle')

后七天即为未来七天的预测结果

2361

2361

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言