本文深入解析了线性回归和逻辑回归的基本原理,包括它们的假设函数、损失函数及梯度下降法的实现。同时,讨论了正则化在解决过拟合问题中的应用,以及逻辑回归如何通过sigmoid函数处理分类任务。最后,对比了softmax在多分类问题上的优势。

本文深入解析了线性回归和逻辑回归的基本原理,包括它们的假设函数、损失函数及梯度下降法的实现。同时,讨论了正则化在解决过拟合问题中的应用,以及逻辑回归如何通过sigmoid函数处理分类任务。最后,对比了softmax在多分类问题上的优势。

Logistic Regression 和 Linear Regression:

- Linear Regression: 输出一个标量 wx+b,这个值是连续值,所以可以用来处理回归问题。

- Logistic Regression:把上面的 wx+b 通过 sigmoid函数映射到(0,1)上,并划分一个阈值,大于阈值的分为一类,小于等于分为另一类,可以用来处理二分类问题。

更进一步:对于N分类问题,则是先得到N组w值不同的 wx+b,然后归一化,比如用 softmax函数,最后变成N个类上的概率,可以处理多分类问题。

神经网络用于 分类 和 回归:

- 用于回归:最后一层有m个神经元,每个神经元输出一个标量,m个神经元的输出可以看做向量 v,现全部连到一个神经元上,则这个神经元输出wv+b,是一个连续值,可以处理回归问题,跟上面 Linear Regression 思想一样。

- 用于N分类:现在这m个神经元最后连接到 N 个神经元,就有 N 组w值不同的 wv+b,同理可以归一化(比如用 softmax )变成 N个类上的概率。

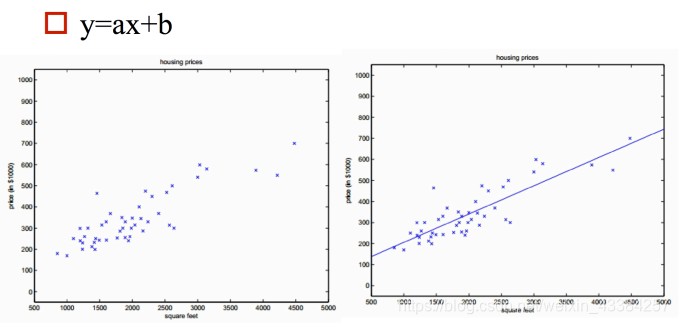

一、线性回归

利用大量的样本D=(xi,yi)i=1ND={(x_i,y_i)}^N_{i=1}D=(xi,yi)i=1N通过有监督的学习,学习到由x到y的映射f ,利用该映射关系对未知的数据进行预估,因为y为连续值,所以是回归问题。

- 单特征

结果只由一个特征决定。hθ=θ0+θ1xh_\theta=\theta_0+\theta_1xhθ=θ0+θ1x

- 多特征

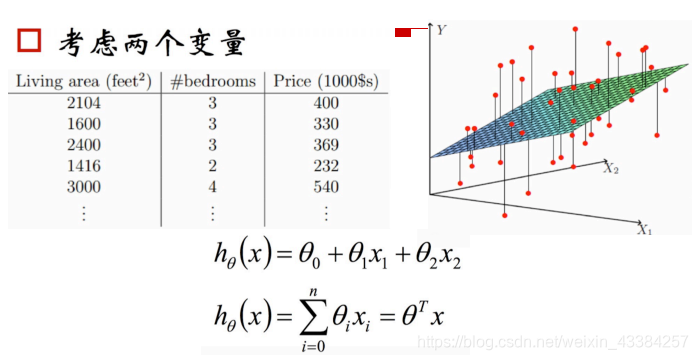

结果由多个特征共同决定。hθ=θ0+θ1x1+θ2x2+θ3x3+......++θnxnh_\theta=\theta_0+\theta_1x_1+\theta_2x_2+\theta_3x_3+......++\theta_nx_nhθ=θ0+θ1x1+θ2x2+θ3x3+......++θnxn

1.1 线性回归的表达式

- 假设函数

- 线性回归的假设函数:hθ=θ0+θ1x1+θ2x2+θ3x3+......++θnxnh_\theta=\theta_0+\theta_1x_1+\theta_2x_2+\theta_3x_3+......++\theta_nx_nhθ=θ0+θ1x1+θ2x2+θ3x3+......++θnxn

- 向量形式(θ\thetaθ和xxx都是向量):hθ=θTxh_\theta=\theta^Txhθ=θTx

- 损失函数

如何衡量已有的参数θ\thetaθ的好坏?

利用损失函数来衡量,损失函数度量预测值和标准答案的偏差,不同的参数有不同的偏差,所以要通过最小化损失函数,也就是最小化偏差来得到最好的参数。

损失函数的表达式:

J(θ0,θ1,......,θn)=12m∑i=1m(hθ(x(i)−y(i)))2J(\theta_0,\theta_1,......,\theta_n)=\frac{1}{2m}\sum_{i=1}^m{(h_\theta(x^{(i)}-y{(i)}))^2}J(θ0,θ1,......,θn)=2m1i=1∑m(hθ(x(i)−y(i)))2

解释:因为有m个样本,所以要平均,分母的2是为了求导方便

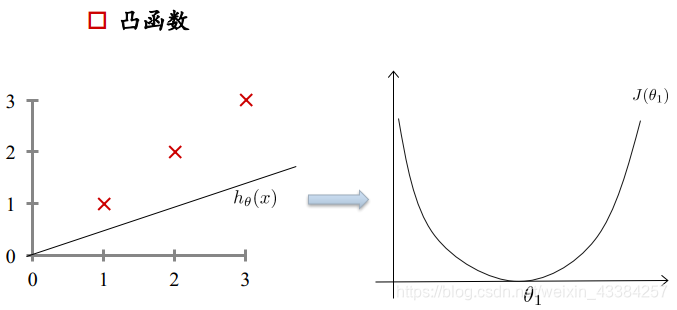

损失函数:凸函数 - 过拟合和欠拟合

https://blog.youkuaiyun.com/weixin_43384257/article/details/96719641 - 正则化解决过拟合

正则化的作用:

① 控制参数变化幅度,对变化大的参数惩罚

② 限制参数搜索空间

正则化通俗理解一下:

just right:θ0+θ1x+θ2x2\theta_0+\theta_1x+\theta_2x^2θ0+θ1x+θ2x2

overfit(过拟合):θ0+θ1x+θ2x2+θ3x3+θ4x4\theta_0+\theta_1x+\theta_2x^2+\theta_3x^3+\theta_4x^4θ0+θ1x+θ2x2+θ3x3+θ4x4

min12m∑i=1m(hθ(x(i))−y(i))2+1000θ32+1000θ42min\frac{1}{2m}\sum_{i=1}^m{(h_\theta(x^{(i)})-y^{(i)})^2}+1000\theta_3^2+1000\theta_4^2min2m1∑i=1m(hθ(x(i))−y(i))2+1000θ32+1000θ42

为了使损失函数小,会导致θ3=0,θ4=0\theta_3=0,\theta_4=0θ3=0,θ4=0

最终变为了:θ0+θ1x+θ2x2\theta_0+\theta_1x+\theta_2x^2θ0+θ1x+θ2x2解决了过拟合

添加正则化的损失函数:J(θ0,θ1,......,θn)=12m∑i=1m(hθ(x(i))−y(i))2+12m∑j=1nθj2J(\theta_0,\theta_1,......,\theta_n)=\frac{1}{2m}\sum_{i=1}^m{(h_\theta(x^{(i)})-y^{(i)})^2}+\frac{1}{2m}\sum_{j=1}^n{\theta_j^2}J(θ0,θ1,......,θn)=2m1i=1∑m(hθ(x(i))−y(i))2+2m1j=1∑nθj2

m:样本有m个

n:n个参数,对n个参数进行惩罚

过拟合可以简单的描述为参数过多(或者说特征太多,或者训练样本相对不足),如果λ过大,那么要想使整体的Loss下降,参数θ必然会很小,我们假设λ非常大,那么就会有很多的θ接近数值0,得到的很多接近0的数和特征相乘,就是说忽略了很多(可能导致过拟合)特征。 所以说,λ大θ小,是通过减小特征的数目(参数数目)来缓解过拟合。

eg:λ过大⟶\longrightarrow⟶θ1,θ2,θ3,θ4\theta_1,\theta_2,\theta_3,\theta_4θ1,θ2,θ3,θ4惩罚太大⟶\longrightarrow⟶可能导致θ1,θ2,θ3,θ4\theta_1,\theta_2,\theta_3,\theta_4θ1,θ2,θ3,θ4都为0⟶\longrightarrow⟶那么hθ(x)=θ0h_\theta(x)=\theta_0hθ(x)=θ0⟶\longrightarrow⟶欠拟合了

二、逻辑回归

- 分类的本质:在空间中找到一个决策边界来完成分类的决策

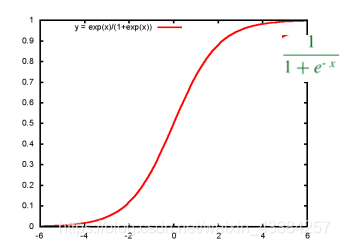

- 逻辑回归:线性回归可以预测连续值,但是不能解决分类问题,我们需要根据预测的结果判定其属于正类还是负类。所以逻辑回归就是将线性回归的(−∞,+∞)(-\infty,+\infty)(−∞,+∞)结果,通过sigmoid函数映射到(0,1) 之间。

sigmoid:

线性回归决策函数:hθ(x)=θTxh_{\theta}(x)=\theta^Txhθ(x)=θTx

将其通过sigmoid函数,获得逻辑回归的决策函数:hθ(x)=11+e−θTxh_{\theta}(x)=\frac{1}{1+e^{-\theta^Tx}}hθ(x)=1+e−θTx1

2.1 逻辑回归的表达式

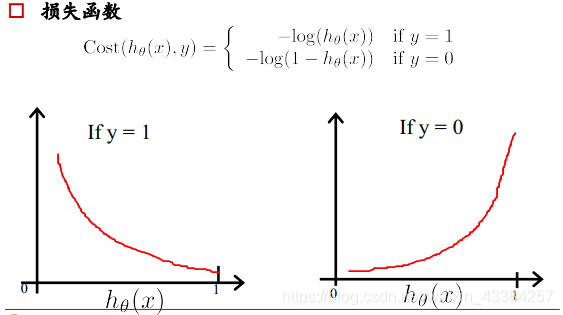

- 损失函数

线性回归的损失函数为平方损失函数,如果将其用于逻辑回归的损失函数,则其数学特性不好,有很多局部极小值,难以用梯度下降法求最优。

如果一个样本为正样本,那么我们希望将其预测为正样本的概率p越大越好,也就是决策函数的值越大越好,则logp越大越好,逻辑回归的决策函数值就是样本为正的概率;

如果一个样本为负样本,那么我们希望将其预测为负样本的概率越大越好,也就是(1-p)越大越好,即log(1-p)越大越好。

把上面y=1和y=0的损失函数拟合到一起:

J(θ)=−1m[∑i=1my(i)log(hθ(xi)+(1−y(i))log(1−hθ(x(i)))]J(\theta)=-\frac{1}{m}[\sum_{i=1}^my^{(i)}{\log{(h_\theta(x^{i})}}+(1-y^{(i)})\log{(1-h_\theta(x^{(i)}))}]J(θ)=−m1[i=1∑my(i)log(hθ(xi)+(1−y(i))log(1−hθ(x(i)))]

2. 正则化解决过拟合:

J(θ)=−1m[∑i=1my(i)log(hθ(xi)+(1−y(i))log(1−hθ(x(i)))]+λ2m∑j=1nθj2J(\theta)=-\frac{1}{m}[\sum_{i=1}^my^{(i)}{\log{(h_\theta(x^{i})}}+(1-y^{(i)})\log{(1-h_\theta(x^{(i)}))}]+\frac{\lambda}{2m}{\sum_{j=1}^n{\theta_j^2}}J(θ)=−m1[i=1∑my(i)log(hθ(xi)+(1−y(i))log(1−hθ(x(i)))]+2mλj=1∑nθj2

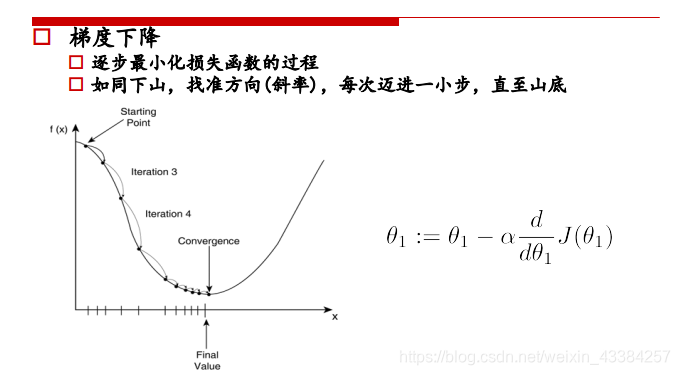

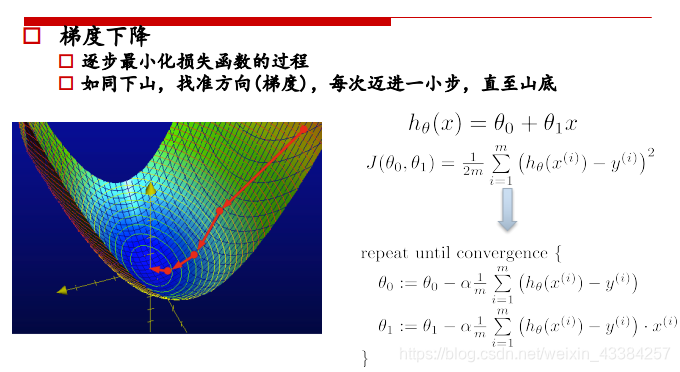

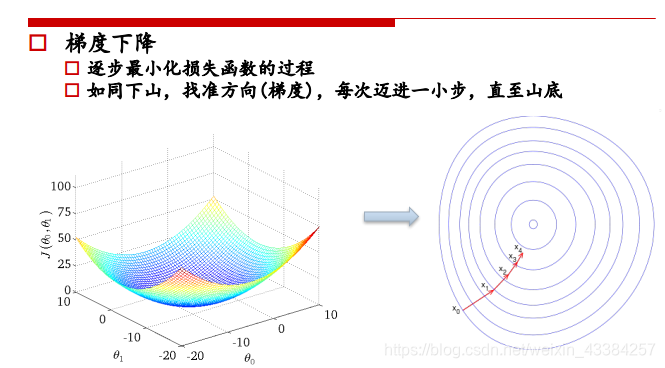

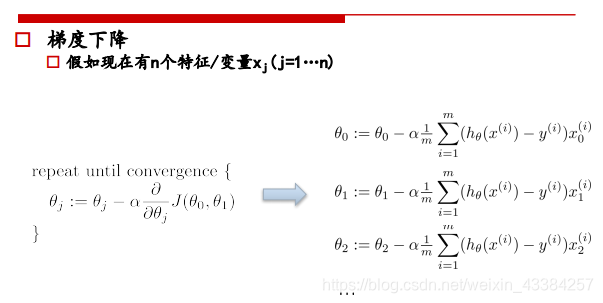

三、梯度下降法

普通梯度下降法:

一种可以自动使J最小的θ0θ1\theta_0 \theta_1θ0θ1的算法,初始化一个(θ0,θ1)({\theta_0,\theta_1})(θ0,θ1)从某个表面开始下降,初始点不同可能落在不同的局部最小值点。

-

单特征

-

多特征

带正则化的梯度下降法:

加入正则化后更新θj\theta_jθj:

θ0:=θ0−α1m∑i=1m(hθ(x(i))−y(i))\theta_0:=\theta_0-\alpha\frac{1}{m}\sum_{i=1}^m{(h_\theta(x^{(i)})-{y^{(i)}})}θ0:=θ0−αm1i=1∑m(hθ(x(i))−y(i))

θj:=θj−α(1m∑i=1mhθ(x(i))−y(i))xj(i)+λmθj)\theta_j:=\theta_j-\alpha(\frac{1}{m}\sum_{i=1}^m{h_\theta(x^{(i)})-y^{(i)})}x_j^{(i)}+\frac{\lambda}{m}\theta_j)θj:=θj−α(m1i=1∑mhθ(x(i))−y(i))xj(i)+mλθj)

:=θj(1−αλm)−α1m∑i=1m(hθ(x(i))−y(i))xj(i):=\theta_j(1-\alpha\frac{\lambda}{m})-\alpha\frac{1}{m}\sum_{i=1}^m{(h_\theta(x^{(i)})-y^{(i)})}x_j^{(i)}:=θj(1−αmλ)−αm1i=1∑m(hθ(x(i))−y(i))xj(i)

(1−αλm)(1-\alpha\frac{\lambda}{m})(1−αmλ)略小于1,所以θj(1−αλm)=θj\theta_j(1-\alpha\frac{\lambda}{m})=\theta_jθj(1−αmλ)=θj那么,加入正则项和不加正则项,在进行更新θ\thetaθ时都差不多结果。

非线性假设

即使我们只考虑50x50象素的小图片,我们要分析的特征x也有2500个,如果是彩色图片将会是7500个,就算只考虑二次项,也会有3million项的特征组合,这个结果对我们之前所使用的logistic回归算法来说过于复杂。所以这种复杂的问题(特征过多),我们要使用神经网络算法。

softmax

既然logistic回归已经可以解决分类问题了,那为什么还要softmax呢?这只是忽然想到的一个问题,所以搜了一下,简单理解了一下~

下面只是简单的理解一下softmax的意义,至于具体的另外再写一篇博客把

Logistic 回归与 Softmax 回归是两个基础的分类模型,虽然听名字像是回归模型,实际上并非如此。Logistic 回归,Softmax 回归以及线性回归都是基于线性模型。其实 Softmax 就是 Logistic 的推广,Logistic 一般用于二分类,而softmax 是多分类。

Logistic 回归可以通过推广到 SoftMax 回归来解决多分类问题。下面通过实例介绍 SoftMax 回归与多个 Logistic 回归二分类的区别。

使用 SoftMax 回归或者是多个 Logistic 回归二分类解决多分类问题,取决于类别之间是否互斥,例如,如果有四个类别的音乐,分别为:古典音乐、乡村音乐、摇滚乐和爵士乐,那么可以假设每个训练样本只会被打上一个标签(即:一首歌只能属于这四种音乐类型的其中一种),此时你应该使用类别数 k = 4 的 SoftMax 回归。(如果在你的数据集中,有的歌曲不属于以上四类的其中任何一类,那么你可以添加一个“其他类”,并将类别数 k 设为5)。

如果四个类别如下:人声音乐、舞曲、影视原声、流行歌曲,那么这些类别之间并不是互斥的。例如:一首歌曲可以来源于影视原声,同时也包含人声 。这种情况下,使用 4 个二分类的 Logistic 回归分类器更为合适。这样,对于每个新的音乐作品 ,我们的算法可以分别判断它是否属于各个类别。

参考:

https://blog.youkuaiyun.com/jiaoyangwm/article/details/81139362#commentBox

https://blog.youkuaiyun.com/up_XCY/article/details/88941068

https://www.cnblogs.com/zongfa/p/8971213.html

https://blog.youkuaiyun.com/huangfei711/article/details/79801968

https://blog.youkuaiyun.com/chnguoshiwushuang/article/details/80514626

https://blog.youkuaiyun.com/laobai1015/article/details/83059178

1939

1939

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言