时间序列分析Nile案例(基于R)

时间序列分析Nile案例

在 R 的 datasets 包中,包含一个 Nile 的数据集,该数据是一个时间序列数据,主要记录了 1971 年-1970 年尼罗河每年的流量,请对其进行分析:

数据预处理

数据概况:

> Nile

Time Series:

Start = 1871

End = 1970

Frequency = 1

[1] 1120 1160 963 1210 1160 1160 813 1230 1370 1140 995 935 1110 994 1020 960 1180 799 958 1140 1100 1210 1150 1250 1260 1220

[27] 1030 1100 774 840 874 694 940 833 701 916 692 1020 1050 969 831 726 456 824 702 1120 1100 832 764 821 768 845

[53] 864 862 698 845 744 796 1040 759 781 865 845 944 984 897 822 1010 771 676 649 846 812 742 801 1040 860 874

[79] 848 890 744 749 838 1050 918 986 797 923 975 815 1020 906 901 1170 912 746 919 718 714 740

该数据集中,数据集包含100个样本数据,时间跨度从1871年到1970年。

- 导入需要的包 ,导入需要的包;

library(dplyr)

library(tidyr)

library(zoo)

library(tseries)

library(ggfortify)

library(gridExtra)

library(forecast)

- 绘制相应时序图 ,绘制相应时序图,观察序列,以初步判断类型。

#以R自带的时间序列Nile(尼罗河的流量)为例

data(Nile)

Nile=Nile

#画出时序图和自相关图

autoplot(Nile)+ggtitle("尼罗河流量变化趋势")

plot(Nile,type="l",xlab="时间",ylab="尼罗河流量")

Box.test(Nile,type ="Ljung-Box")

## p-value =4.214-07 说明该序列非随机数据,即不为白噪声

运行结果:

> Box.test(Nile,type ="Ljung-Box")

Box-Ljung test

data: Nile

X-squared = 25.594, df = 1, p-value = 4.214e-07

可发现L B检验中P-value=4.214-07<0.05,故该序列非白噪声序列。有值得挖掘的信息。

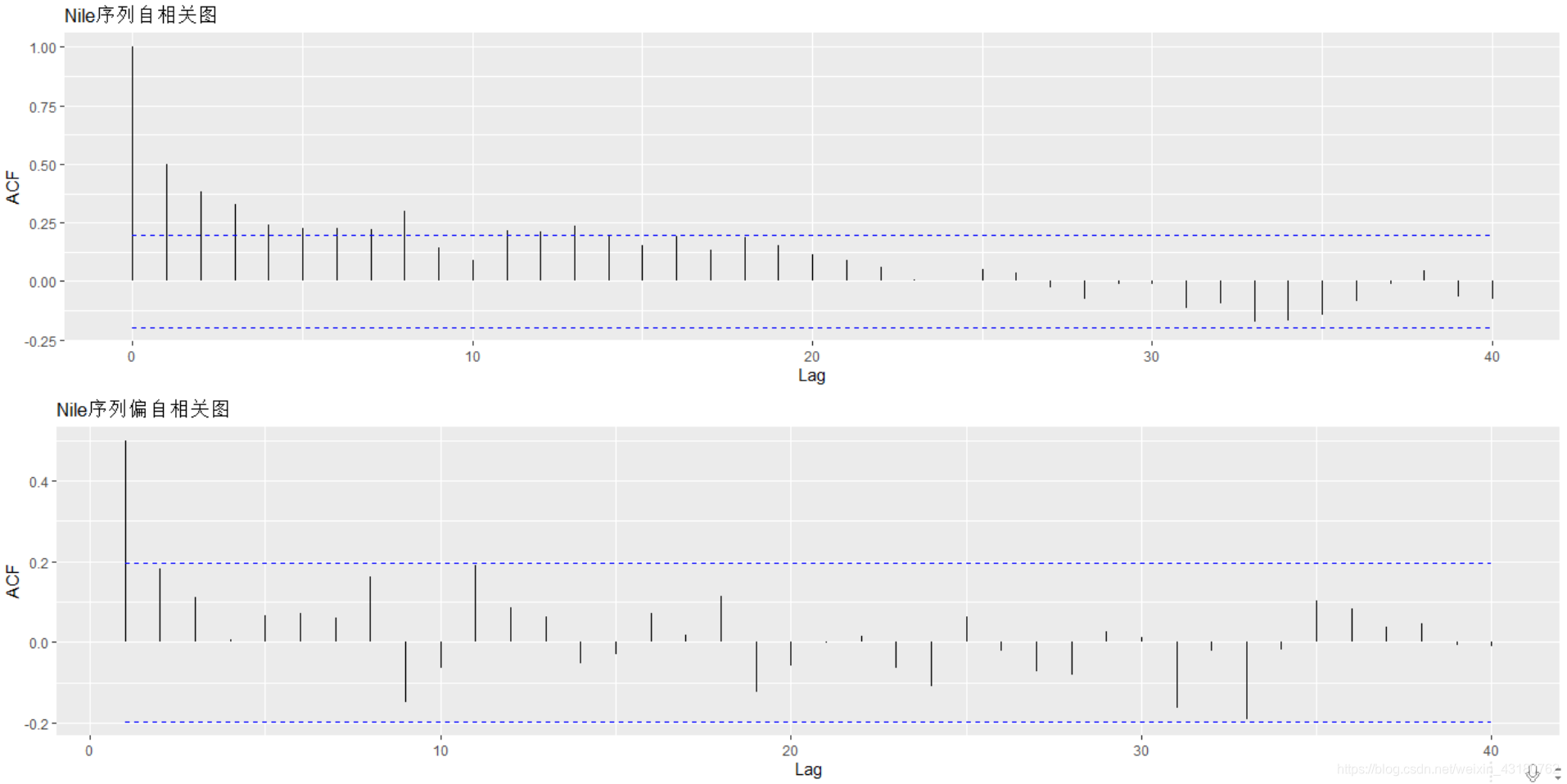

3. 绘制自相关图和偏自相关图,以确定模型参数;

p1 <- autoplot(acf(Nile,lag.max = 40,plot = F))+

ggtitle("Nile序列自相关图")

p2 <- autoplot(pacf(Nile,lag.max = 40,plot = F))+

ggtitle("Nile序列偏自相关图")

gridExtra::grid.arrange(p1,p2,nrow=2)

运行结果:

可发现自相关图快速地收敛,偏自相关图也是1阶截尾,且可发现,存在一定的周期性。可利用auto.arima()函数自动确定最优模型。

4. 利用auto.arima()函数确定模型参数;

auto.arima(Nile)#自动创建最优模型

结果如下:

> auto.arima(Nile)#自动创建最优模型

Series: Nile

ARIMA(1,1,1)

Coefficients:

ar1 ma1

0.2544 -0.8741

s.e. 0.1194 0.0605

sigma^2 estimated as 20177: log likelihood=-630.63

AIC=1267.25 AICc=1267.51 BIC=1275.04

可发现,最优模型为ARIMA(1,1,1)。

- 对该序列用ARIMA(1,1,1)进行拟合:

ARIMA <- arima(Nile, c(1, 1, 1))

summary(ARIMA)

Box.test(ARIMA$residuals,type ="Ljung-Box")

## p-value = 0.7431,此时,模型的残差已经是白噪声数据,数据中的信息已经充分的提取出来了

结果如下:

> summary(ARIMA)

Call:

arima(x = Nile, order = c(1, 1, 1))

Coefficients:

ar1 ma1

0.2544 -0.8741

s.e. 0.1194 0.0605

sigma^2 estimated as 19769: log likelihood = -630.63, aic = 1267.25

Training set error measures:

ME RMSE MAE MPE MAPE MASE ACF1

Training set -16.06603 139.8986 109.9998 -4.005967 12.78745 0.825499 -0.03228482

> Box.test(ARIMA$residuals,type ="Ljung-Box")

Box-Ljung test

data: ARIMA$residuals

X-squared = 0.10739, df = 1, p-value = 0.7431

模型拟合后,对残差进行了白噪声检验,可发现P-value=0.7431>0.05,故残差是白噪声,即可说明,模型拟合良好。

782

782

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言