反身性观点

在研究反身性思想之前,有必要先了解一下有效市场假说。

有效市场假说

有效市场假说认为,证券价格已经充分反映了所有相关的信息,资本市场相对于这个信息集是有效的,任何人根据这个信息集进行交易都无法获得经济利润。

有效市场假说实际上意味着"天下没有免费的午餐",世上没有唾手可得之物。在一个正常的有效率的市场上,每个人都别指望发意外之财,所以我们花时间去看路上是否有钱好拣是不明智的,我们费心去分析股票的价值也是无益的,它白费我们的心思。

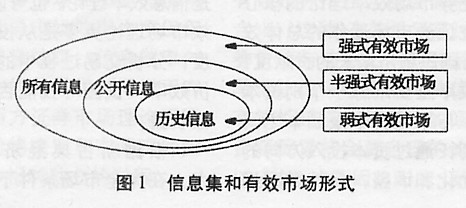

根据对信息集大小的分类,有效市场假说又可以进一步分为三种:

1、弱式有效市场假说(Weak-Form Market Efficiency)

该假说认为在弱式有效的情况下,市场价格已充分反映出所有过去历史的证券价格信息,包括股票的成交价、成交量,卖空金额、融资金额等;

推论一:如果弱式有效市场假说成立,则股票价格的技术分析失去作用,基本分析还可能帮助投资者获得超额利润。

2、半强式有效市场假说(Semi-Strong-Form Market Efficiency)

该假说认为价格已充分反映出所有已公开的有关公司营运前景的信息。这些信息有成交价、成交量、盈利资料、盈利预测值、公司管理状况及其它公开披露的财务信息等。假如投资者能迅速获得这些信息,股价应迅速作出反应。

推论二:如果半强式有效假说成立,则在市场中利用技术分析和基本分析都失去作用,内幕消息可能获得超额利润。

3、强式有效市场假说(Strong-Form Market Efficiency)

强式有效市场假说认为价格已充分地反映了所有关于公司营运的信息,这些信息包括已公开的或内部未公开的信息。

推论三:在强式有效市场中,没有任何方法能帮助投资者获得超额利润,即使基金和有内幕消息者也一样。

综上,有效市场假说(EMH),大意就是在一个有效的资本市场,股票的现价是与该股票所有有关的信息的反映,人们不可能通过过去的任何信息(如K线图等技术分析)获得超额收益,也不能通过公司发布的任何信息获得超额收益,总之,就是天下没有免费的午餐,要获得高收益就要承担与之相匹配的风险——市场不存在被低估的股票!(即 α值为0) 如果EMH成立,那么任何人都不可能outperform market,这时最好的选择就是选择消极的的投资策略,如购买ETF指数基金,或者根据自己的风险厌恶程度选择任何一支风险相近的股票,任何的主动分析(如聘请专家,实地考察)只会增加不必要的成本。

曼昆认为,有效市场假说只是一种理论假说,实际上,并非每个人总是理性的,也并非在每一时点上都是信息有效的。"这种理论也许并不完全正确。但是,有效市场假说作为一种对世界的描述,比你认为的要好得多。

乔治-索罗斯曾表示,现行的有效市场假说理论——所谓的理性选择理论实际上已经破产,就和全球金融系统在雷曼兄弟倒闭之后的破产方式很像。我们需要一个从根本上的,对经济理论所植根的假设以及公理的重新思考。因为经济一直试图提出一种相当于牛顿物理学理论那样的普世有效法则,我想这是不太可能的,我们需要用不同的方式提出新的方法,对什么是可以接受的也有不同的标准。

随机漫步理论

一切图表走势派的存在价值,都是基于一个假设,就是股票、外汇、黄金、债券等。所有投资都会受到经济、政治、社会因素影响,而这些因素会像历史一样不断重演。譬如经济如果由大萧条复苏过来,物业价格、股市、黄金等都会一路上涨。升完会有跌,但跌完又会再升得更高。即使短线而言,支配一切投资价值规律都离不开上述所说因素,只要投资人士能够预测哪一些因素支配着价格,他们就可以预知未来走势。在股票而言,图表趋势、成交量、价位等反映了投资人士的心态趋向。这种心态去向构成原因,否认他们的收入、年龄、对消息了解、接受消化程度、信心热炽,全部都由股价和成交反映出来。根据图表就可以预知未来股价走势。不过,随机漫步理论却反对这种说法,意见相反。

随机漫步理论指出,股票市场内有成千上万的精明人士,并非全部都是愚昧的人。每一个人都懂得分析,而且资料流入市场全部都是公开的,所有人都可以知道,并无甚么秘密可言。既然你也知,我也知,股票现在的价格就已经反映了供求关系。或者本身价值不会太远。所谓内在价值的衡量方法就是看每股资产值、市盈率、派息率等基本因素来决定。这些因素亦非什么大秘密。每一个人打开报章或杂志都可以找到这些资料。如果一只股票资产值十元,断不会在市场变到值一百元或者一元。市场不会有人出一百元买入这只股票或以一元沽出。现时股票的市价根本已经代表了千万醒目人士的看法,构成了一个合理价位。市价会围绕着内在价值而上下波动,这些波动却是随意而没有任何轨迹可寻。做成波动的原因是:

- 新的经济、政治新闻消息是随意,并无固定地流入市场;

- 这些消息使基本分析人士重新估计股票的价值,而作出买卖方针,致使股票发生新变化;

- 因为这些消息无迹可寻,是突然而来,事前并无人能够预告估计,股票走势推测这回事并不可以成立,图表派所说的只是一派胡言;

- 既然所有股价在市场上的价钱已经反映其基本价值。这个价值是公平的由买卖双方决定,这个价值就不会再出现变动,除非突发消息如战争、收购、合并、加息减息、石油战等利好或利淡等消息出现才会再次波动。但下一次的消息是利好或利淡大家都不知道,所以股票现时是没有记忆系统的。昨日升并不代表今日升。今日跌,明日可以升亦可以跌。每日与另一日之间的升跌并无相关。就好像掷铜板一样,今次掷出是正面,并不代表下一次掷出的又是正面,下一次所掷出的是正面,或反面各占机会率50%。亦没有人会知道下一次会一定是下面或反面;

- 既然股价是没有记忆系统的,企图用股价波动找出一个原理去战胜市场,赢得大市,全部肯定失败。因为股票价格完全没有方向,随机漫步,乱升乱跌。我们无法预知股市去向,无人肯定一定是赢家,亦无人一定会输。至于股票专家的作用其实不大,甚至可以说全无意义。因为他们是那么专长的话,就一定自己用这些理论致富,那里会公布研究使其他人发达?

随机漫步理论对图表派无疑是一个正面大敌,如果随机漫步理论成立,所有股票专家都无立足之地。所以不少学者曾经进行研究,看这个理论的可信程度。在无数研究之中,有三个研究,特别支持随机漫步的论调:

- 曾经有一个研究,用美国标准普尔指数(Standard & Poor)的股票作长期研究,发觉股票狂升或者暴跌,狂升四五倍,或是跌99%的,比例只是很少数,大部分的股票都是升跌10%至30%不等。在统计学上有常态分配的现象。即升跌幅越大的占比例越少。所以股价并无单一趋势。买股票要看你是否幸运,买中升的股票还是下跌的股票机会均等;

- 另外一次试验,有一个美国参议员用飞镖去掷一份财经报纸,拣出20只股票作为投资组合,结果这个乱来的投资组合竟然和股市整体表现相若,更不逊色于专家们建议的投资组合,甚至比某些专家的建议更表现出色;

- 亦有人研究过单位基金的成绩,发觉今年成绩好的,明年可能表现得最差,一些往年令人失望的基金,今年却可能脱颖而出,成为升幅榜首。所以无迹可寻,买基金也要看你的运气,投资技巧并不实际,因为股市并无记忆,大家都只是瞎估估。

随机漫步总的观点就是:买方与卖方两样聪明机智,卖方也与买方同样聪明机智。他们都能够接触同样的情报,因此在买卖双方都认为价格公平合理时,交易才会完成;股价确切地反应股票实质。结果,股价无法在买卖双方能够猜测的单纯,有系统情况下变动。

股价变动基本上是有随机的。此一说法的真正涵义是,没有什么单方能够战胜股市,股价早就反映一切了,而且股价不会有系统地变动。天真的选股方法,如对着报纸的股票版丢掷飞镖,也照样可以选出战胜市场的投资组合。

反身性观点

有效市场派认为:市场永远是正确的,市场价格倾向于对市场未来的发展作出精确的贴现。而索罗斯的想法与其正好相反,他认为市场总是错的,他们代表着一种对未来的偏见,而且扭曲有双向影响:不仅市场参与者以偏颇的观点进行,而他们的偏颇也会影响事件的发展。由于参与者的认知本质上便是错误的,而错误的认知与事件的实际发展过程,两者之间存在着双向关系,这种关系也导致两者之间缺乏对应(Correspondence),索罗斯称这种双向关联为“反身性”。

索罗斯2009年在中欧大学(Central European University)演讲时曾指出:

人们对于世界的看法总是不全面并且扭曲的,这是市场判断不准确的根源。这些扭曲了的观点影响了真实相关的事物......比如人们将瘾君子作为罪犯对待的行为会导致瘾君子们最终犯罪。因为对吸毒一事的偏见导致成瘾者缺乏合适的治疗和对待。另一个例子是,人们总是渲染政府的不良行为可能导致政府真的变坏。

按照反身性理论,假如人们认为股市的运行推动投资者定向思维沿一个方向形成,如股市上涨使投资者形成牛市思维,而牛市思维又推动更大的牛市形成,更大的牛市再推动投资者更确认牛市不可改变,但最后股市却走向反面,在投资者的欢乐中熊市降临。举例说,如果人们相信美元将升值,那么他们的购买将推动美元上涨。这反过来又会使利率降低,刺激经济增长,从而推动美元再次升值。与此类似,如果许多人相信国际电话电报公司(ITT)或海湾西方石油公司(Gulf&Western)或其他任何公司的股价将上涨,那么他们的买盘就会推动股价上涨,而且公司管理层可以以更优惠的条款利用这些股票作价去收购其他公司,进而拉动股价再次上涨。直至股价崩溃。

将反身性运用于金融市场,金融市场的资产价格是人们对于资产的认知的反映,毫无疑问这个认知是带有偏见的,而且是建立在带有局限性知识上的认知。这种认知上的偏移还会随着市场上涨或下跌的趋势得到加强,而认知上的偏移又会反映在市场上,这形成了一个正反馈的闭环循环,直到市场最终崩溃。

然而,将反身性运用在投资实践中却遇到不小困难,关键的难点在于时间的把握,市场到了反身性理论所描述的哪一个阶段。

在2000年科技网络泡沫的时候,索罗斯的量子基金就因没有把握住时机而遭受巨大亏损。

1999 年初,量子基金认为科技股价格太高,挑选了12 个显著被高估的新公司的股票,对它们做了价值2 亿美元的空头。紧接着,它们都势不可挡地向上攀升,几个星期之内,这个头寸就让量子基金损失了6 亿美元,到1999 年5 月,亏损达到了18%。

量子基金调整投资方向,开始大量买入科技股,1999 年的最后几个月,量子基金从科技股赚的钱比他8 年前做空英镑赚的还多。量子基金头5 个月下跌18%,到那年年底时上涨了35%。

以科技股为主的纳斯达克指数在2000 年1 月大幅下挫,然后转头向上创下新高,量子基金卖出了其大部分的科技股头寸。

然而,故事并没有结束。被量子基金卖掉的科技股继续疯长,量子基金又买回了一个月前卖出的所有科技股!

2000 年3 月10 日,纳斯达克指数达到了顶峰,在接下来的几个星期,历史上最大的泡沫之一被挤出来。

2000 年4 月28 日,索罗斯召开新闻发布会。他宣布量子基金当年下跌了21%,同时,索罗斯基金管理公司的资产自1998 年8 月以来下降了76 亿美元,1998 年8 月时他们的资产高达220 亿美元。量子基金从此将作为一个稳重的、低风险的捐赠基金来管理。

量子基金黯然退出大型对冲基金市场,索罗斯遗憾的说:

“我们必须认识到,像量子基金之类的大型对冲基金已经不再是管理资金的最好方式了,市场变得非常不稳定。”

4347

4347

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言