本文介绍了如何使用自相关图(ACF)和偏自相关图(PACF)为ARIMA模型选择合适的参数p、d和q。以Nile序列为例,通过分析其自相关和偏自相关特性,确定了ARIMA(0,1,1)模型。

本文介绍了如何使用自相关图(ACF)和偏自相关图(PACF)为ARIMA模型选择合适的参数p、d和q。以Nile序列为例,通过分析其自相关和偏自相关特性,确定了ARIMA(0,1,1)模型。

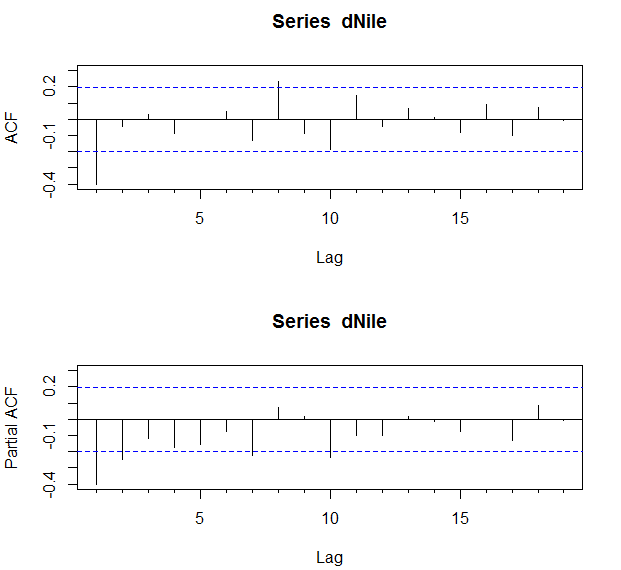

在验证序列平稳后,需要为 ARIMA 模型指定参数 p、d和q,从前文可得到 d = 1

通过ACF图和PACF图来选择备选模型

#如效果图1

> par(mfrow=c(2,1))

> Acf(dNile) #forecast包中的Acf()用于为ARIMA模型选择合适的参数,并拟合最终评估模型的拟合效果

> Pacf(dNile) #forecast包中的Pacf()用于ARIMA模型找出最适合的参数

图1 一次差分后的Nile 序列的自相关和偏自相关图

下表给出ARIMA模型的方法

选择ARIMA模型的方法

| 模型 | ACF | PACF |

| ARIMA(p,d,0) | 逐渐减小到零 | 在p阶后减小到零 |

| ARIMA(0,d,q) | q阶后减小到零 | 逐渐减小到零 |

| ARIMA(p,d,q) | 逐渐减小到零 | 逐渐减小到零 |

对于图1中的Nile序列,可以看到滞后阶数为1(Lag=1)时有一个比较明显的自相关,

而当滞后阶数逐渐增加时,偏相关逐渐减少至零,因此可以考虑ARIMA(0,1,1)模型

下一步拟合模型

1272

1272

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言