近日某金融客户找到有数BI技术支持同学问了一个需求该如何实现?即:“如何求在一段时间内某个基金的最大回撤?”

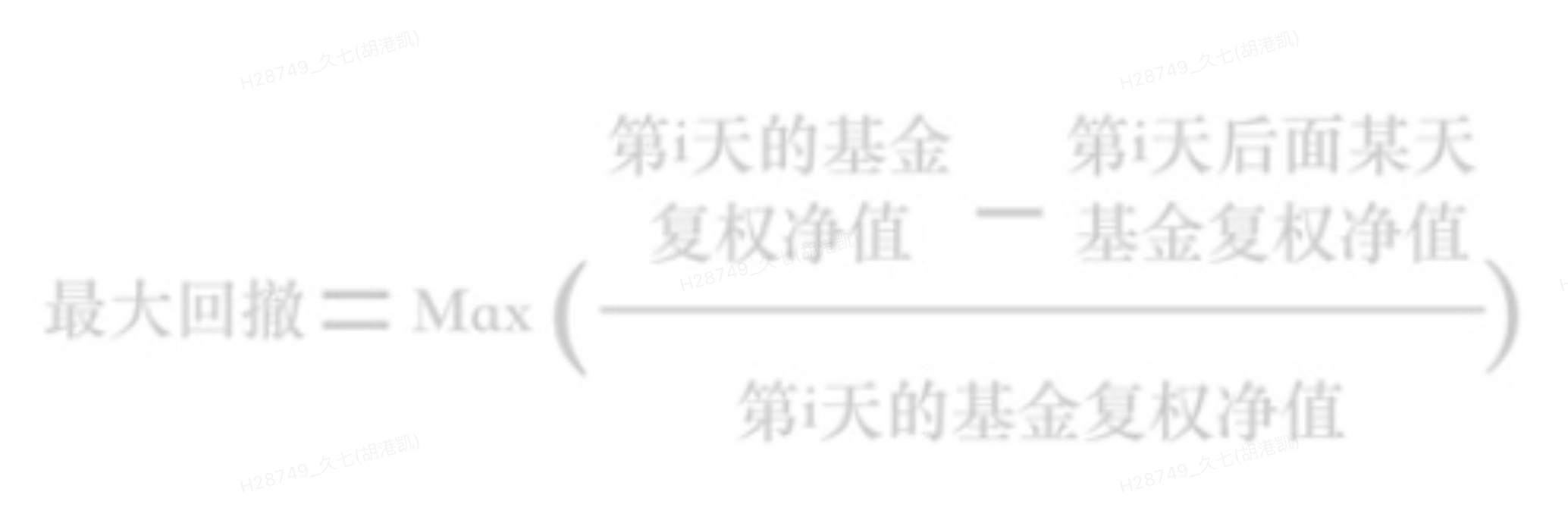

关于最大回撤的解释:

最大回撤衡量所选区间内,买入该基金可能出现的最糟糕的情况。数值越小越好,表示基金抗风险能力越强。公式如下:

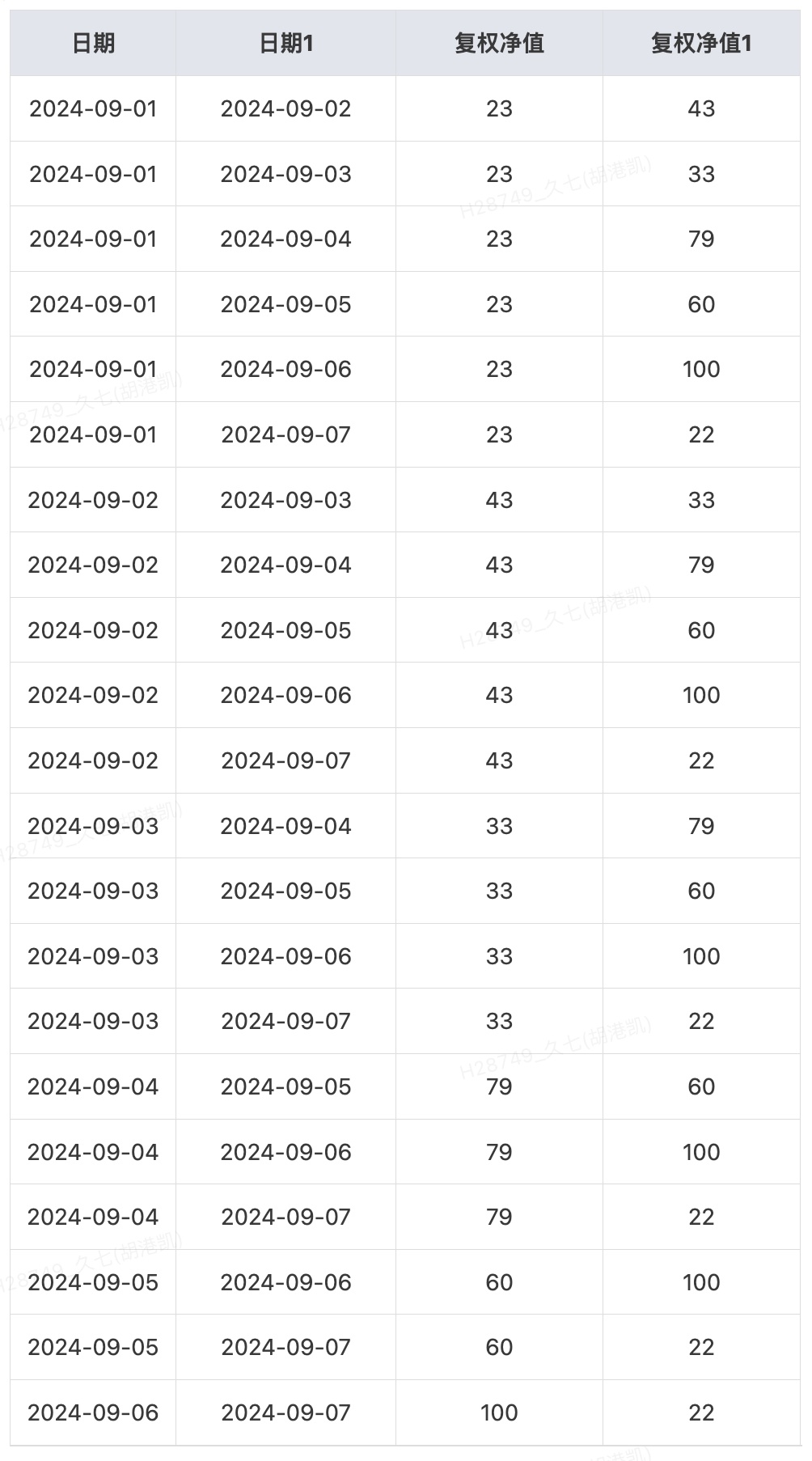

举个例子:如果有份某个基金的原始数据。

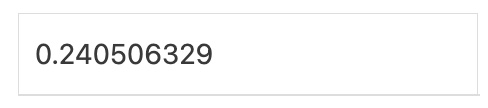

如果我选择9月1号到9月6号。按照上面公式,需要完成以下2个步骤。

根据上面数据最大值为:

如图建模未来会得到类似这样的数据集。(复权净值1其实就是第i天后的复权净值)

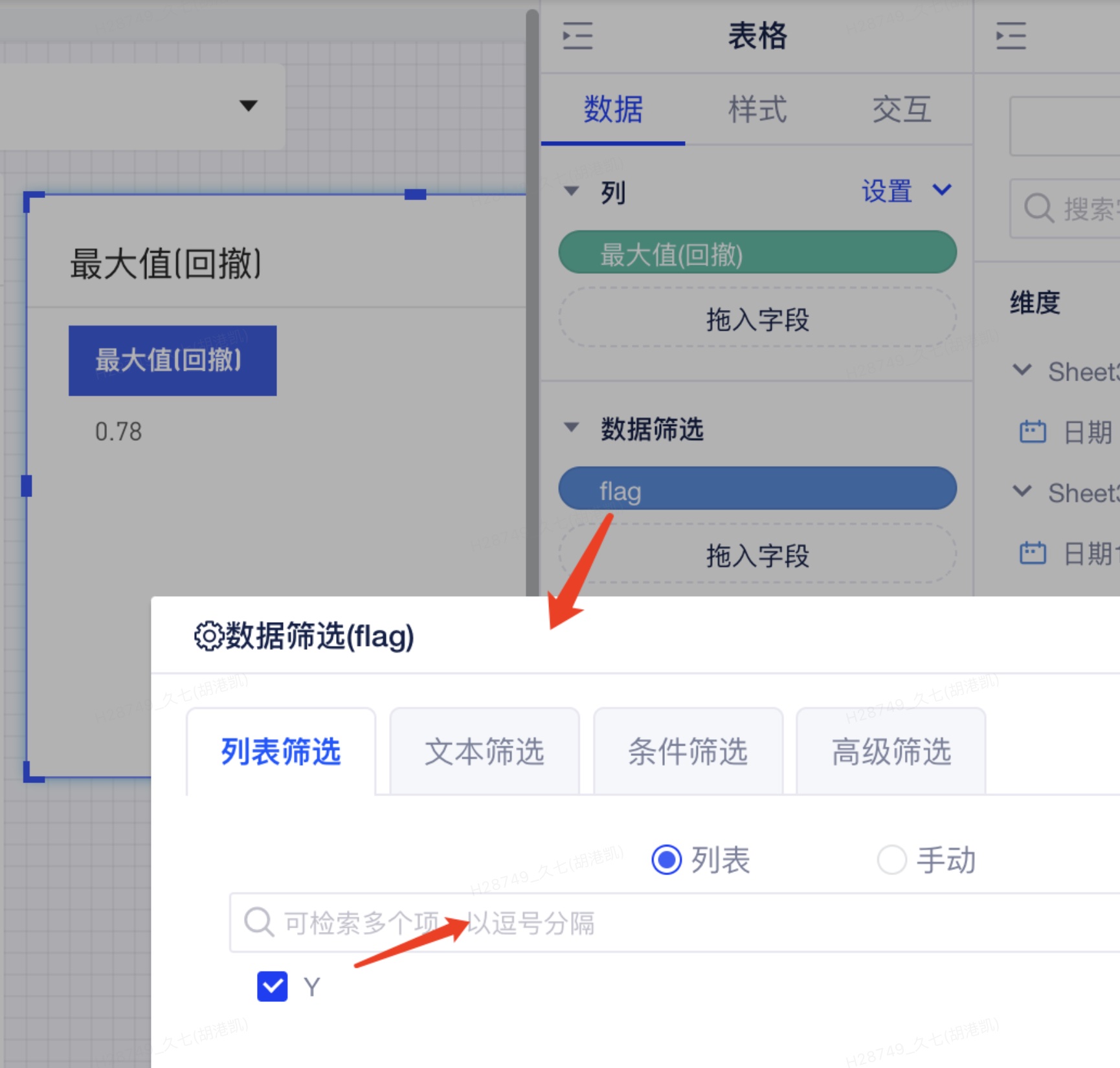

因为用户会给予日期区间选择,动态计算。所以需要用参数去开始和结束时间。

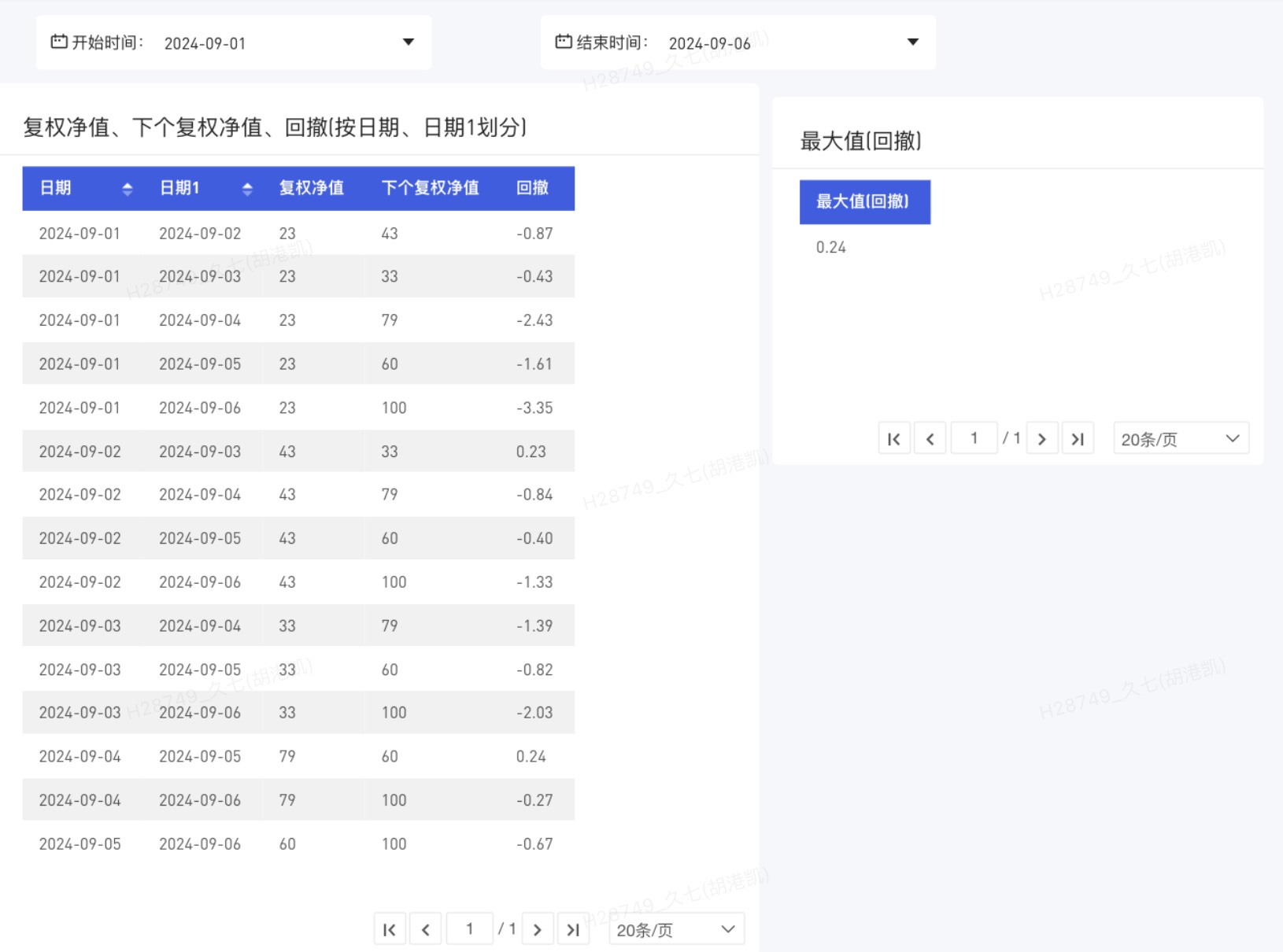

验证结果,当输入9月1到9月6日时,如下图所示:

这里是视频演示预留位

这是一个很好利用建模和报表实现的例子。数据模型用于解决数据量增多的问题,报告侧用于解决复杂业务计算问题。

Q:如果数据量特别大的时候,

当前建模是否存在性能问题?

Tips:利用自定sql 和全局参数

是否可以解决当前性能问题?

评论区欢迎留言,大家一起讨论!

我们会从高质量留言中,

随机挑选2位小伙伴送出网易精美周边小礼品

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言