现在互联网贷款产品越来越多,模式也各有不一,用户人群也有所差异。而对于贷款来说,永远绕不开的话题就是风控。最近,一直在思考,对于不同的人群、不同的贷款产品,风控又有什么样的不一样呢?

风控,风险控制,意图主要分为两类,一是排除坏人,二是挑出好人。那么如何定义坏人和好人以及如何判别,以下根据不同的场景,进行总结说明。

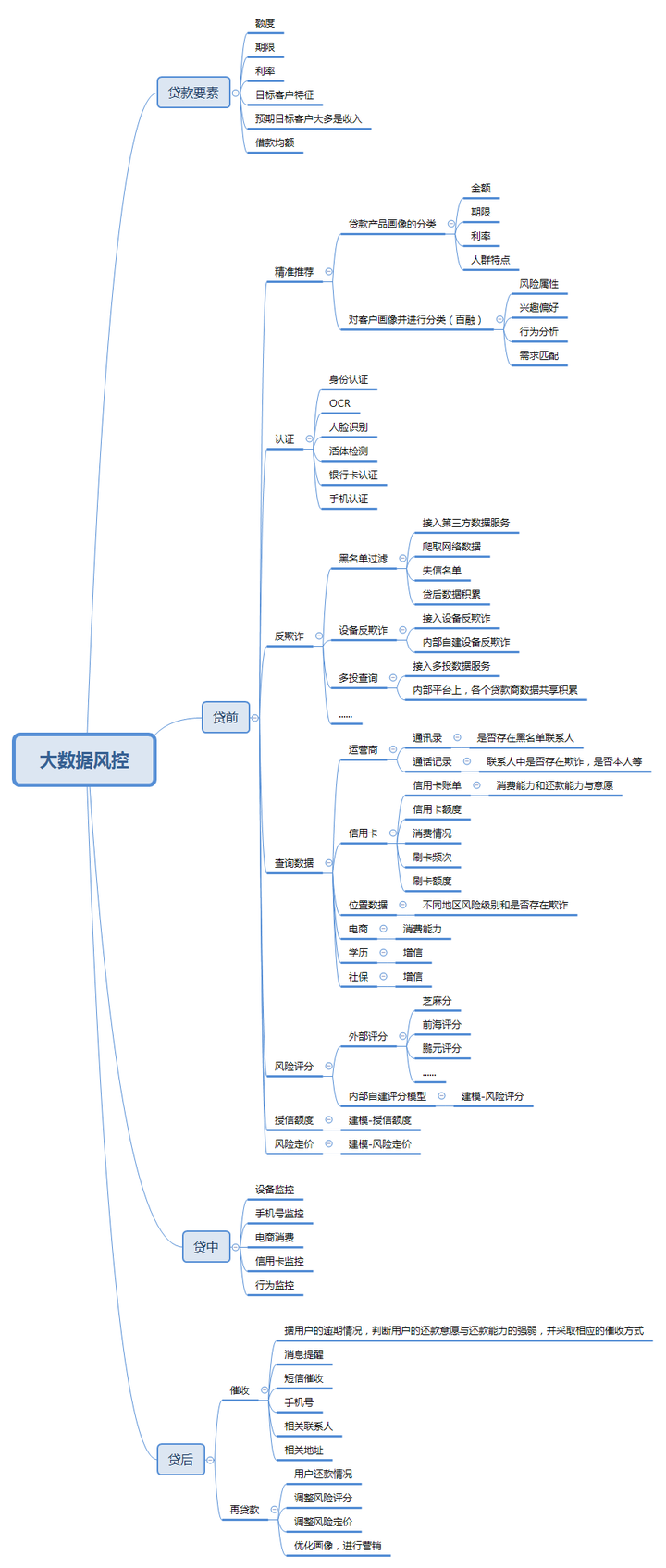

1 大数据风控

现在大数据如火如荼,而风控领域也是大数据应用的一个很热门很有价值的领域。首先简单整理了一下大数据风控:

贷前,根据贷款风控属性,筛选一批符合要求的用户进行营销,更深入一点的就是进一步推荐了,把不符合最基本要求的人进行拦截,节约成本,提高效率,增强体验。对于进入的用于,往后会有一系列的数据判断,进行过滤。最后留下的,再进行评分,根据评分进行授信和定价,这基本算是风控贷前的终极目标了。

贷中,风控的任务是对资产负债、经济收入状况等进行监控,一般手段是设备、手机号、电商消费、信用卡、网络行为等进行监控,间接推测该人的情况变化。

贷后,主要是帮助催收,找到有用的信息;或者根据贷款表现和还款情况,进一步的校准和调整之前对该人的判断。对好人的增信提额,对坏人需要减信降额,同时可以进一步的增强风控标签,进行更好地二次营销。

本质上都是通过互联网的数据进行判断坏人和好人。判断好人坏人,一般会先认证,在经过黑名单、反欺诈之类的进行过滤。而在黑名单、反欺诈的标准中,就有通过海量的数据,无数的标签进行运算,来试图找到欺诈人的一些数据特征。这样确实可以很好的降低坏账,但其实现实是复杂的,有的过滤了的,不一定是确切的坏人,只是命中了相关贷款商坏人的要求,而且这个要求并不一定特别对,只是凭借经验或者凭借数据分析得出相应的人逾期率高。所以,有些人因为在莫名其妙地通过不了贷款审核也很常见。

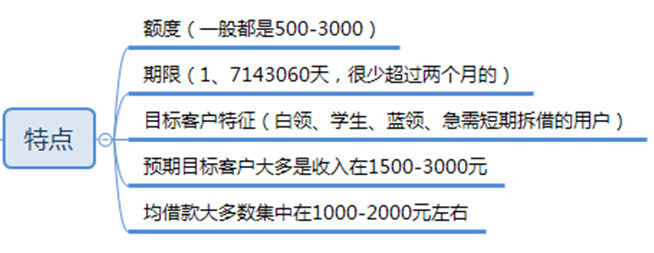

2现金贷

先整理一下现金贷的特点:

额度小,只要不是故意欺诈和有还款意愿,还款还是比较容易的。基于这样的特点,风控就重在认证和发欺诈以及还款意愿,对还款能力这块考察的比较轻。现金贷的风控,大部分风控都是线上的,所以与对应的模块与上面大数据风控的方式方法比较一致,在此不赘述。

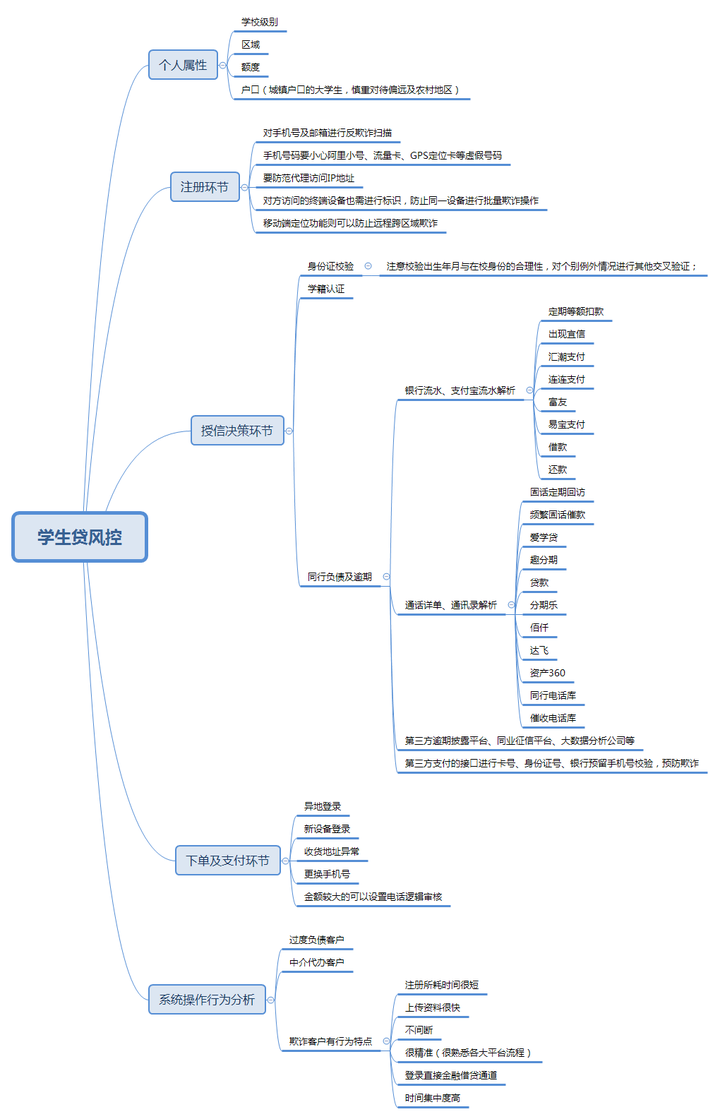

3 学生贷

尽管由于监管政策被喊停,但是这一类人群也是比较有特点的。一般需求确实额度不是很大,关键的是还款能力比较弱,没有收入来源;而且在信用记录这块,基本为空白。

基基于学生的特点,主要考察学校-将来还款能力的评定或上学成本映射家庭收入情况;户口-判定家庭情况;根据不同的环节,进行不同的策略,但重点确是反欺诈和还款能力。

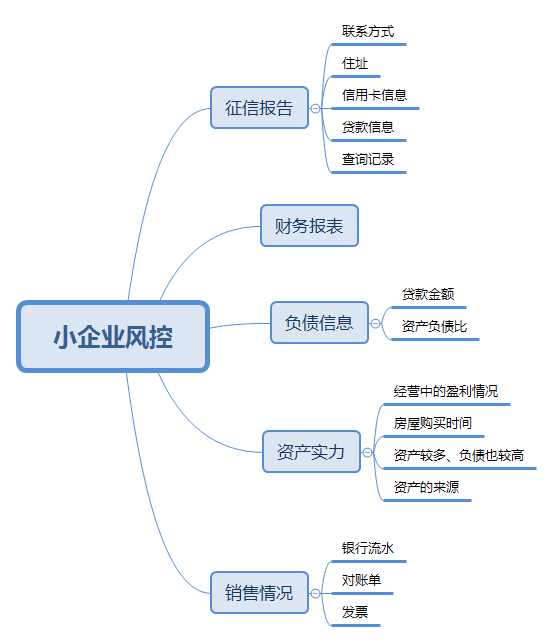

4 小企业贷

这类贷款,主要考察的分为两方面,一是申请人的考察,基本可以采用以上的大数据风控的一些常用手段进行判定是不是坏人;二是相关企业信息的鉴定以及与申请人关系的鉴定,对企业的欺诈考察主要是工商信息以及企业其他证明。针对企业情况,详细如下:

企业征信报告,可以更好的评估企业平时借贷的情况和信用状况;但由于小企业贷款的额度相对个人的偏大,所以对企业还款能力的考察是重点,主要从资产、负债、财务报表、销售业绩上来评定。

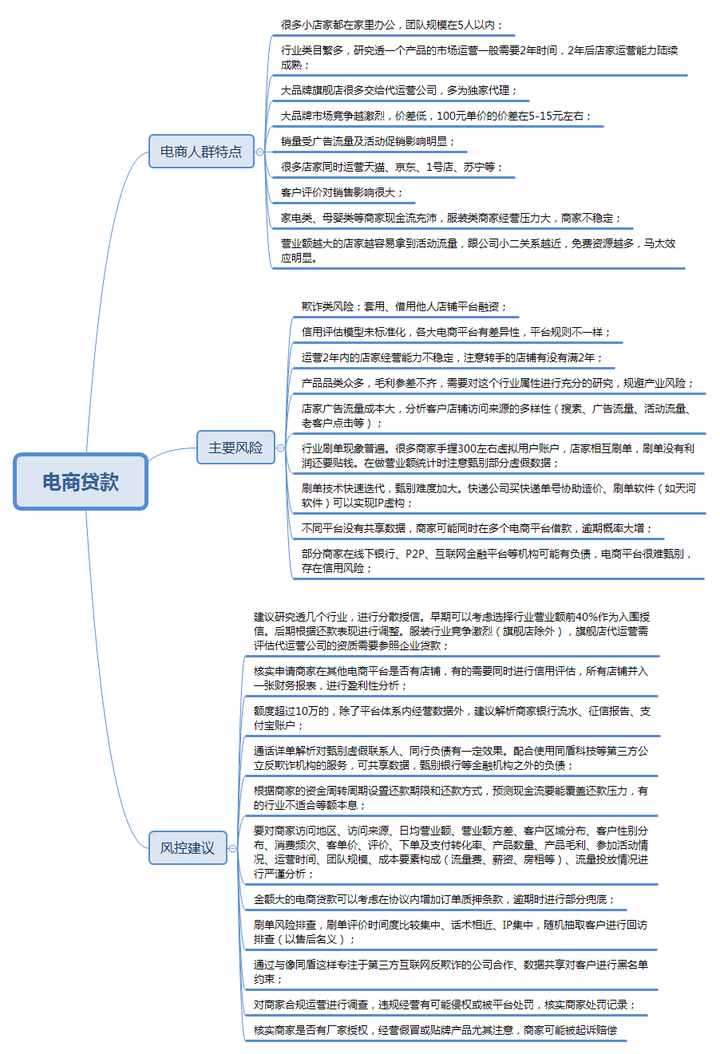

5电商卖家贷

对于小企业,可能额度比较大,但是企业的资质还是比较齐全的。而电商卖家,很多都是几个人,只是个人的生意,不一定有那么齐全的资质,但由于生意成本关系,一般额度比个人现金贷的也要大。这类人除了需要剔除是坏人的可能,可以从以下着手:

6 消费分期

对于消费分期,其实也是类似,只是在判断欺诈时候会多加入消费真伪鉴定,同时增加电商平台消费的数据进行更多维度的判断还款能力、还款意愿和信用情况。由于用于消费,一般纯属的诈骗会少点,但需要考察是否是电商平台和用户联合欺诈。

根根据以上举例地不同场景的风控可以看出,其实大数据风控内在的手段和思路都是比较一致的,只是结合特有的场景情况进行增加一些特有数据维度进一步判断。大数据给风控增加了更方便、更多维度的考察,但永远不可能做到绝对的掌控,因为欺诈人员也在针对性的破解反欺诈策略。数据风控是比较死的,一旦被破解,可能会带来误判,造成损失。所以,需要反欺诈的手段需要不断的更新,侦查水平也是永无止境的。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言