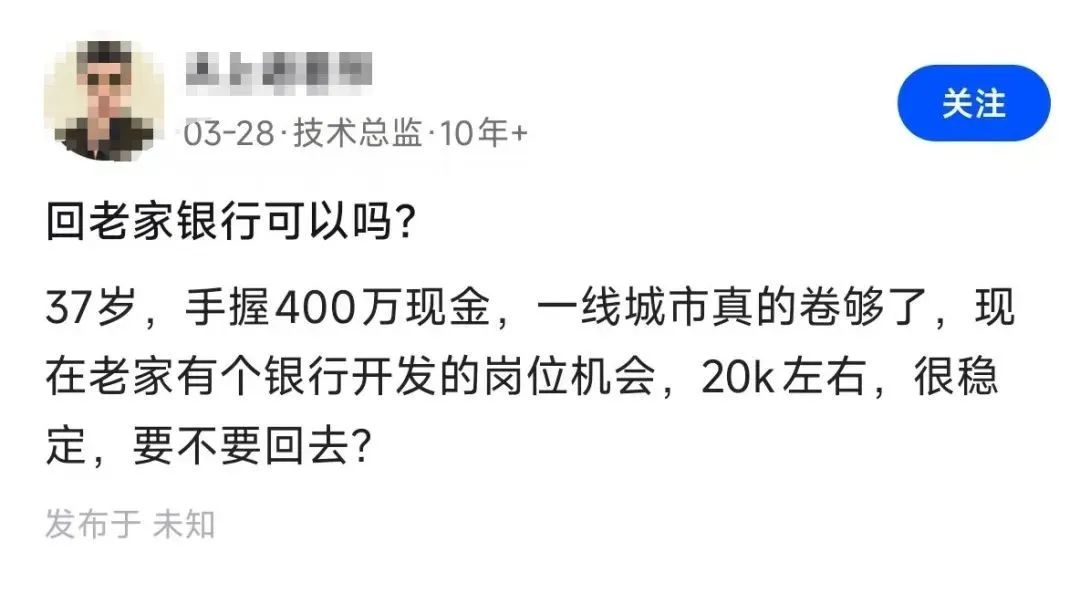

@代码敲不动了:算笔明账 ——400 万放稳健理财(年化 4%)年入 16 万,加老家银行 20k 月薪(年薪 24 万),合计年收入 40 万。二线城市房贷车贷压力砍半,孩子教育、老人医疗成本可控,这日子比一线 996 香太多!技术岗吃青春饭,37 岁能带着本金退场,简直是 “逆向抄底” 人生。

@小城岁月长:我表哥在某大厂干到 35 岁被优化,拿着补偿金回老家开了间咖啡书屋,现在每天接送孩子、周末钓鱼,比从前凌晨三点改需求的日子幸福十倍。楼主这条件不回,难道等 40 岁被毕业时 “裸奔” 还乡?

@技术永动机:二线城市 IT 产业链薄弱,银行开发岗本质是 “维护型工作”,技术能力会快速折旧。400 万看似多,但若遇家人重病、孩子出国等大额支出,坐吃山空风险不小。不如用本金在一线投资副业(如技术咨询、AI 培训),既保留行业资源,又能对冲中年危机。

@卷王本王:二线 20k 工资可能是 “伪稳定”。现在银行也在搞数字化转型,35 岁以上员工被优化的案例不少。楼主在美团带过团队,不如试试转型技术管理咨询,接点大厂外包项目,既能弹性工作又保持收入成长性,比直接躺平更稳妥。

@斜杠青年预备役:建议先办停薪留职,回老家兼职银行岗位(若允许),同时用 400 万在一线投资一套小公寓(以租养贷),保留 “进退缓冲”。观察半年二线生活节奏是否适应,再决定是否彻底断舍离。毕竟从 “年薪百万” 到 “年薪 40 万” 的心理落差,比想象中更难跨越。

@理财规划师阿陈:400 万可拆分配置 ——100 万买大额存单(年化 3.5%)保底,150 万投指数基金(长期年化 8%),100 万用于老家房产首付,50 万作为应急备用金。这样既保证年被动收入超 15 万,又能避免 all in 带来的风险,进可攻退可守。

@小镇做题家逆袭记:对农村出身的人来说,400 万是全家几代人的血汗积累,求稳是第一选择;但对一线城市原住民而言,这点钱可能刚够置换学区房。选择没有对错,关键看你愿意用 “曾经的高薪光环” 换 “可预见的生活松弛感” 吗?

@职场心理学博士:楼主的纠结本质是 “意义焦虑”—— 当物质积累到一定程度,人会本能寻找工作之外的价值支点。若回老家能找到公益、艺术、教育等新领域的热情,躺平就是新生;若只是逃避竞争,恐怕会陷入 “有钱但空虚” 的新困境。

评论区的热闹,折射出当代职场人对 “成功” 的多元定义。有人视稳定为奢侈品,有人把成长当必需品,而真正的智慧或许在于 —— 无论选择 “卷” 还是 “躺”,都清醒认知自己的风险承受力与人生优先级。就像网友 @人间清醒说的:“400 万不是终点,而是让选择回归‘心之所向’的入场券。” 你,会怎么选?

前阿里 P8 员工爆火:从年薪 130 万到不敢接 70 万年薪 Offer,互联网人的中年危机太真实!

领取Python编程学习资料

添加下方小编微信备注"资料"

如果这篇文章觉得对你有点作用,能否帮忙点个关注。顺便给个三连击:点赞、转发和在看。若可以再给我加个星标⭐️就更好了,谢谢你看我的文章,我们下篇再见 。

。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言