本文深入解析了Critic算法,一种基于指标信息量和冲突性的权重确定方法,通过对比强度和相关系数评估指标重要性,并提供了MATLAB和Python实现代码。

本文深入解析了Critic算法,一种基于指标信息量和冲突性的权重确定方法,通过对比强度和相关系数评估指标重要性,并提供了MATLAB和Python实现代码。

关于Critic确定权重的matlab代码和python代码:

观察到关于Critic确定权重的相关知识比较少,笔者写了一点自己的理解,如果有不对的地方还请指教!另外文章最后给出我自己写的matlab代码和python代码!

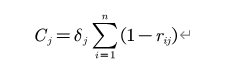

本文采用CRITIC 赋值法对模型进行优化。Critic 赋值法以两个基本概念为基础:一是对比强度,借鉴标准离差法的思想,认为若同一指标的所有评价指数差别越大,即标准差越大,则所蕴含的信息量越大;二是评价指标之间的冲突性,指标之间的冲突性是以指标之间的相关系数为基础,如两个指标之间具有较强的正相关,说明两个指标冲突性较低。第j 个指标与其它指标的冲突性的量化指标 ,其中𝑟𝑖𝑗评价指标i和j之间的相关系数。各个指标的客观权重确定就是对比强度和冲突性来综合衡量的。设𝐶𝑗表示第j个评价指标所包告的信息量。𝐶𝑗的计算式:

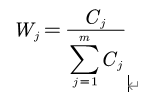

一般地,𝐶𝑗越大,第j个评价指标所包含的信息量越大,则该指标的相对重要性也就越大。设𝑊𝑗为第j个指标的客观权重。𝑊𝑗的计算公式:

(m为指标数(维度),n为样本个数)

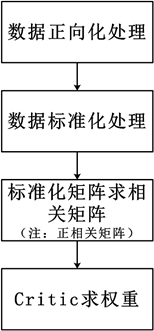

Critic算法流程图:

例题:假设有下面的数据:(例题参考自:https://www.docin.com/p-847838688.html)

资产收益率 费用利润率 逾期贷款率 资产使用率 自有资本率

中信银行 0.4830 13.2682 0.0000 4.3646 5.1070

光大银行 0.4035 13.4909 39.0131 3.6151 5.5005

浦发银行 0.8979 25.7776 9.0513 4.8920 7.5342

招商银行 0.5927 16.0245 13.2935 4.4529 6.5913

注:逾期贷款率为越小越好,其余为越大越好;

经过极大化指标和标准化数据后得到以下矩阵(这里采取的是最大值最小值标准化):

资产收益率 费用利润率 逾期贷款率 资产使用率 自有资本率

中信银行 0.16800 0.0000 1.0000 0.58697 0.0000

光大银行 0.00000 0.01780 0.0000 0.00000 0.16212

浦发银行 1.00000 1.00000 0.76799 1.00000 1.00000

招商银行 0.38269 0.22034 0.65926 0.65612 0.61153

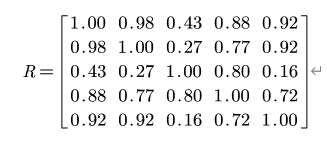

相关矩阵为:

标准化后的各列标准差:

最后求得各指标的权重为:

Matlab代码:

clc;clear;

X=[0.4830,13.2682,0.0000,4.3646,5.1070;

0.4035,13.4909,39.0131,3.6151,5.5005;

0.8979,25.7776,9.0513,4.8920,7.5342;

0.5927,16.0245,13.2935,4.4529,6.5913];

[n,m] 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

841

841

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言