文章目录

一、Machine learning algorithms(3种)

- supervised learning

- unsupervised learning

- reinforcement learning (应用较少)

1. 什么是有监督学习和无监督学习

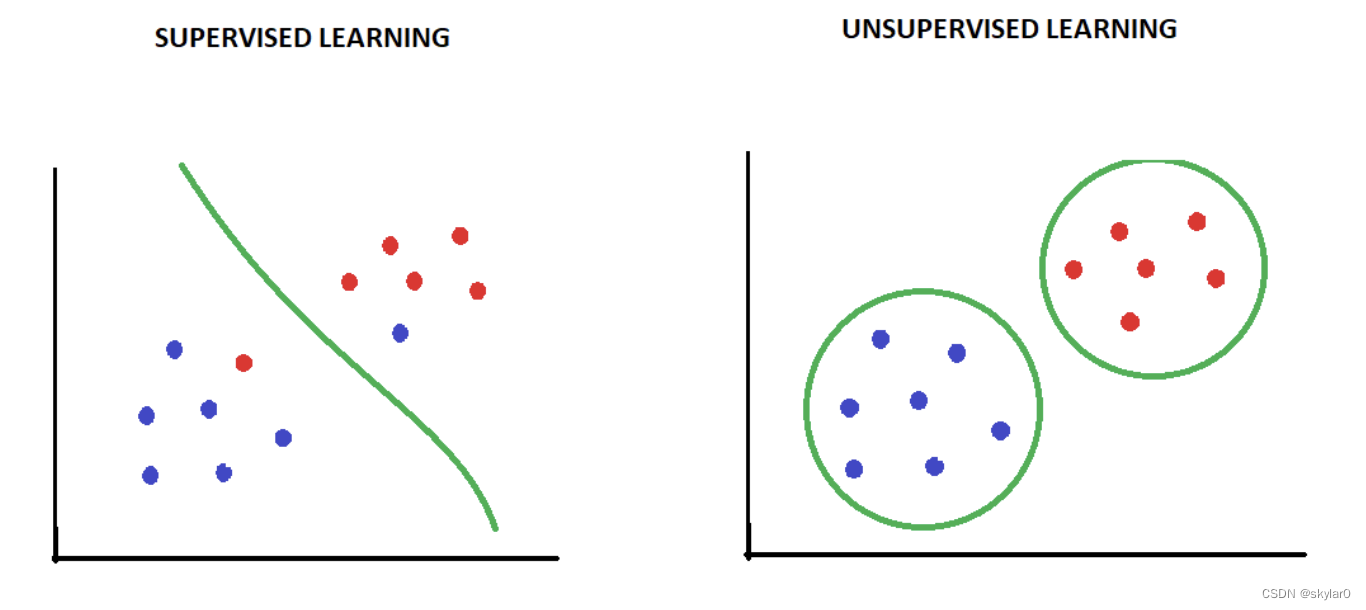

有监督学习和无监督学习一字之差,关键在于是否有监督,也就是数据是否有标签。

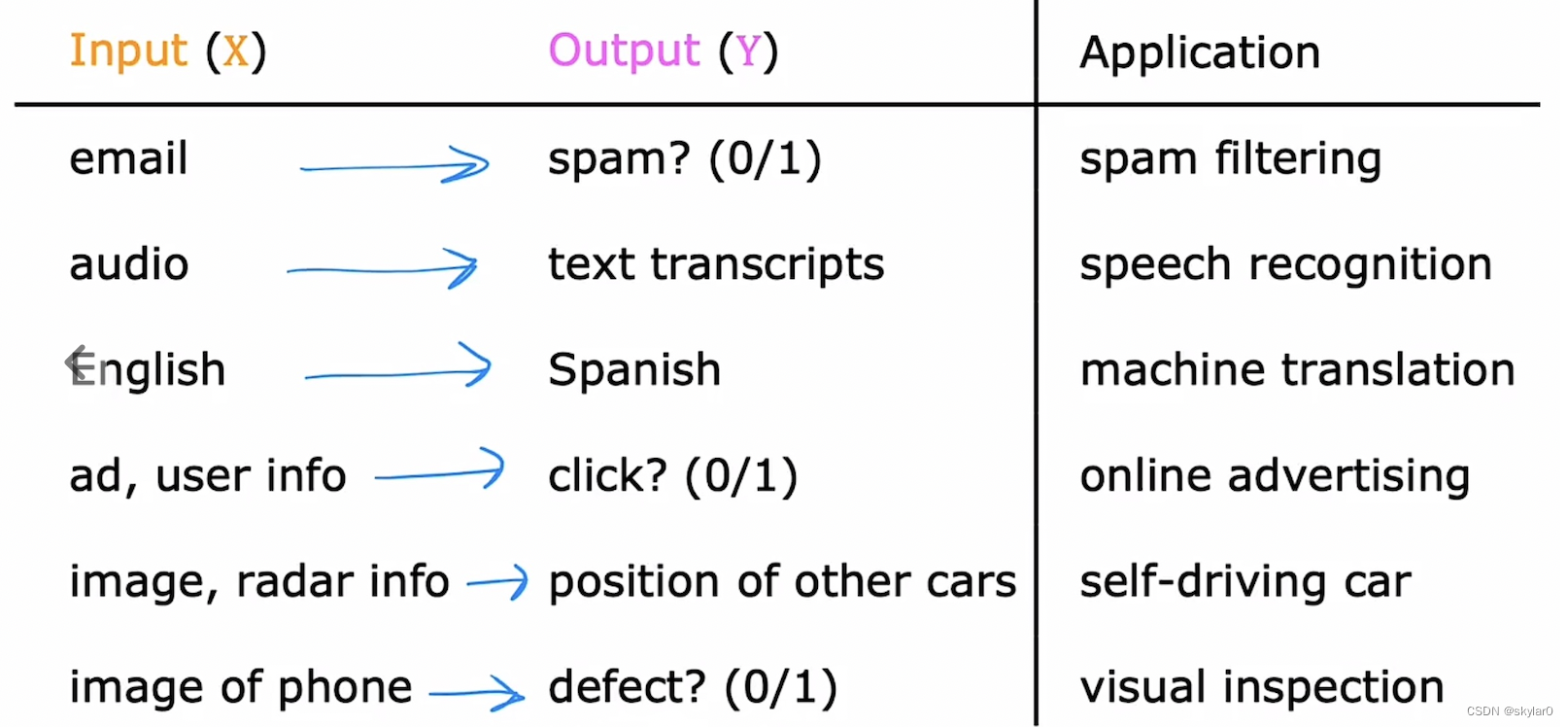

2. 有监督学习(有标签)

-

监督学习的主要目标是利用一组带标签的数据,学习从输入到输出的映射,然后将这种映射关系应用到未知数据上,达到分类或者回归的目的。

-

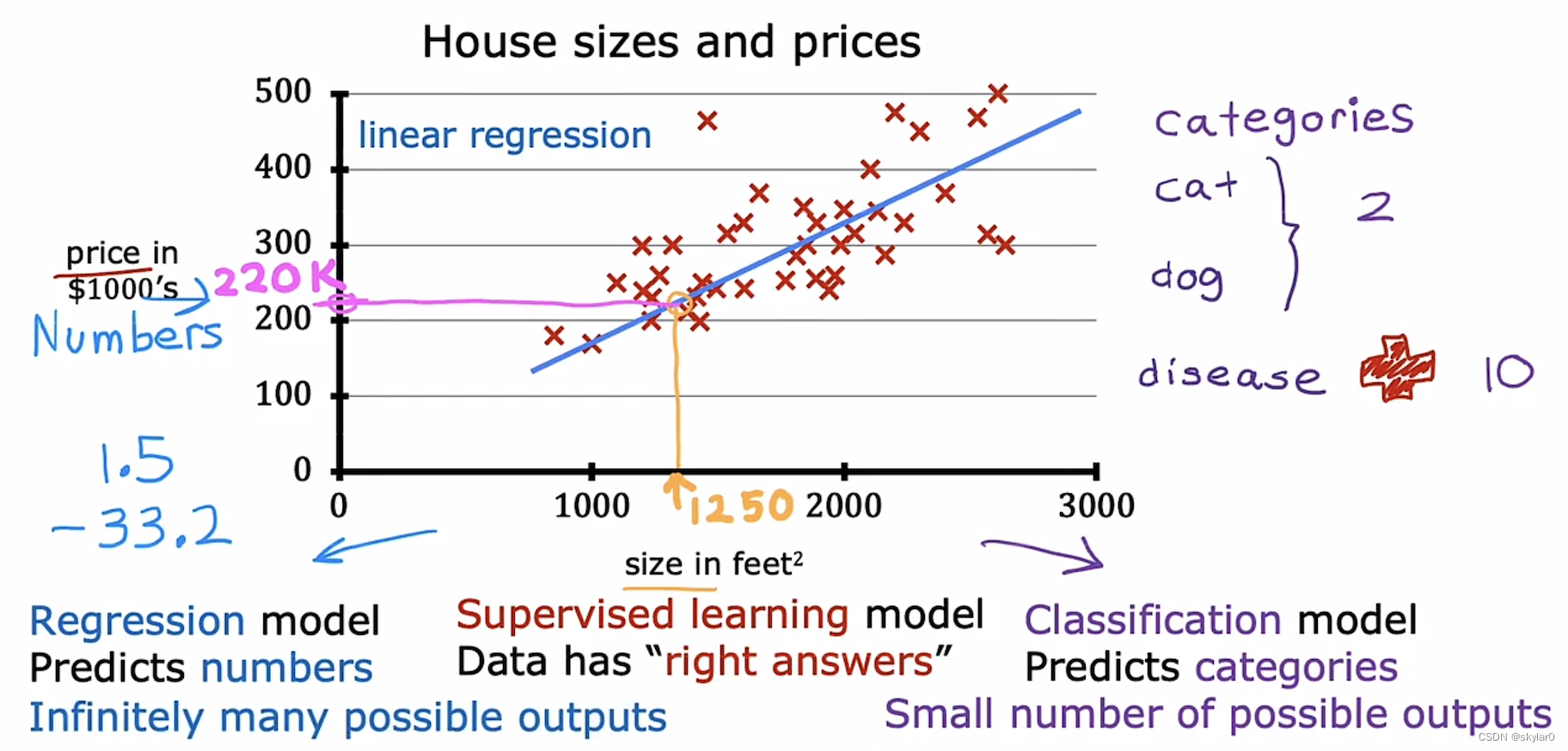

主要分为两类:回归(regression)和分类(classification)

2.1 回归 regression

- 用来预测number的,从无限多种可能性的结果中预测。如:预测房价…

2.2 分类 classification

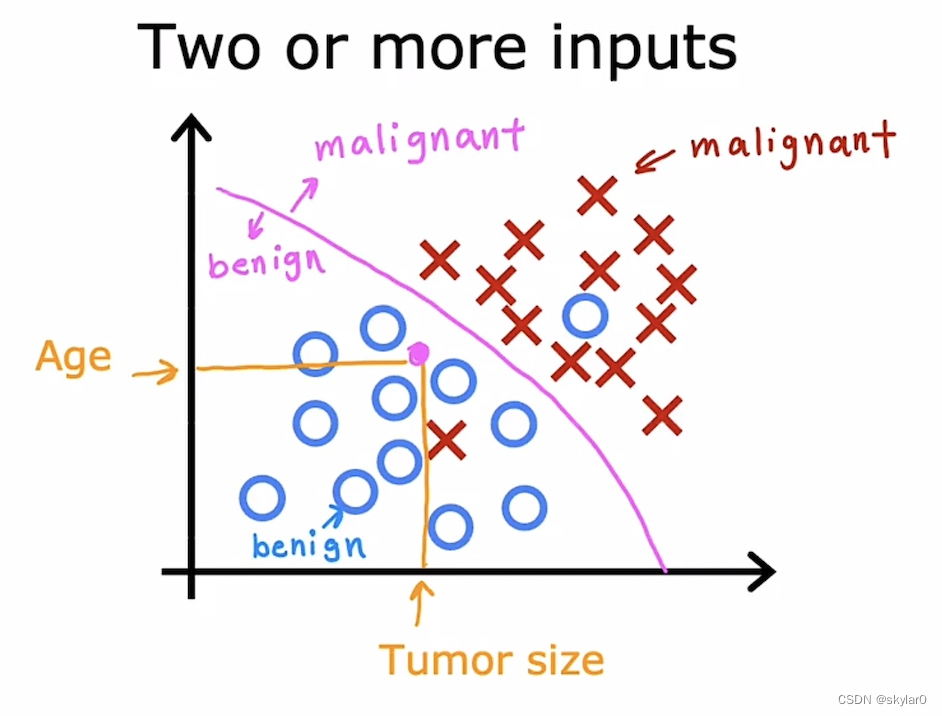

- 用来预测categories,从一小组有限的可能性结果中预测。如:良性/恶性1型/恶性2型,0/1, cat/dog…

3.无监督学习(无标签)

- 不依赖任何标签值,通过对数据内在特征的挖掘,找到样本间的关系,如聚类、降维。

- 数据通常只跟随x input,没有y输出值的label。算法需要自己去找出data的structure。

【没有标签的,需要机器自己去将数据分类】 - 主要分成2种:聚类和降维。

3.1 聚类算法 clustering algorithm

- 聚类问题:将相似的data分到同一组去。

- 如:百度搜索时,会将跟关键词有关的数据都显示出来。

3.2 异常值检测anomaly detection

- 找出unusual data points。

- 在金融系统的欺诈检测很有用。

3.3 降维 dimensionality reduction

- compress data只使用fewer number。

二. 线性回归模型(最广泛)

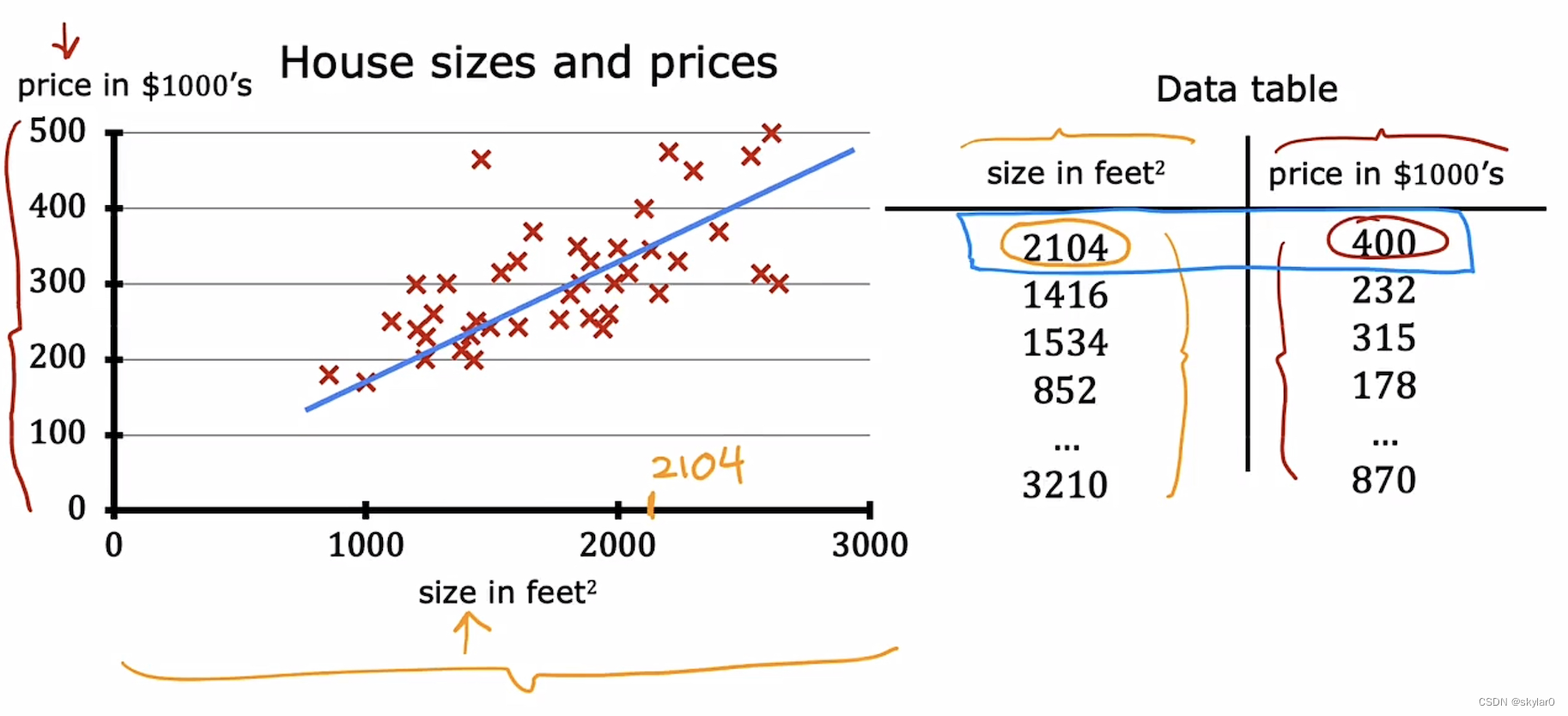

1. 房价预测的例子

- 线性回归: 预测出一条straight line,然后根据size预测price。

- 数据的呈现也可以是右边这个形式。

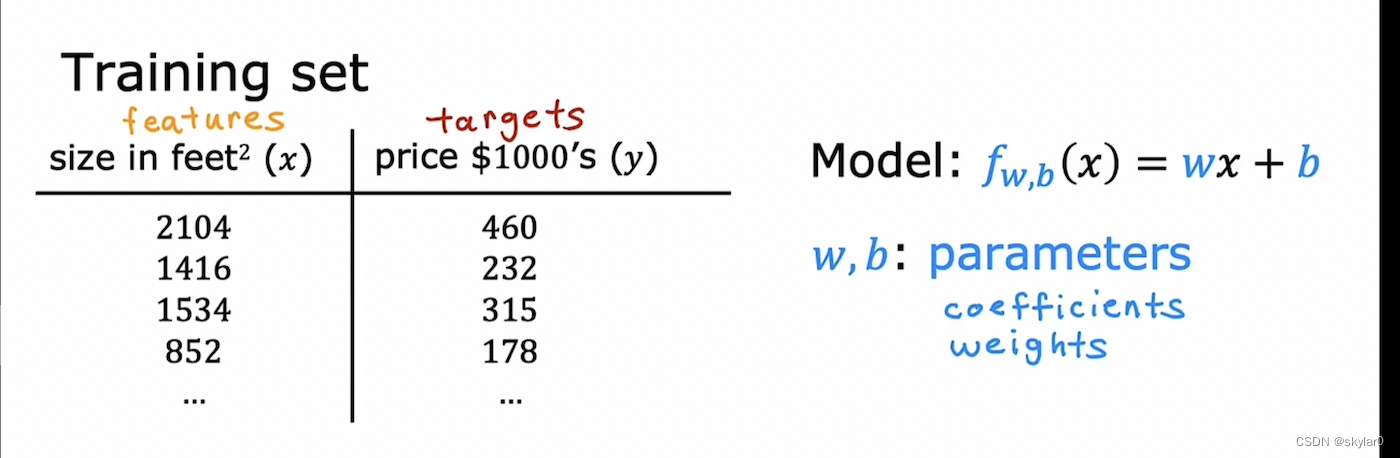

- training set训练集:给定的数据集。(如图)

- 为了测试机器学习算法的效果,通常使用两套独立的样本集:训练集和测试集。当机器学习程序开始运行时,使用训练集作为算法的输入,训练完成之后的那个东西叫模型,我们可以借助模型,通过输入测试集来预测目标变量。比较预测出来的目标变量和实际目标变量之间的差别,就可以算出算法的实际精确度。

- standard notation: I表示第I个训练例子。表示的index。

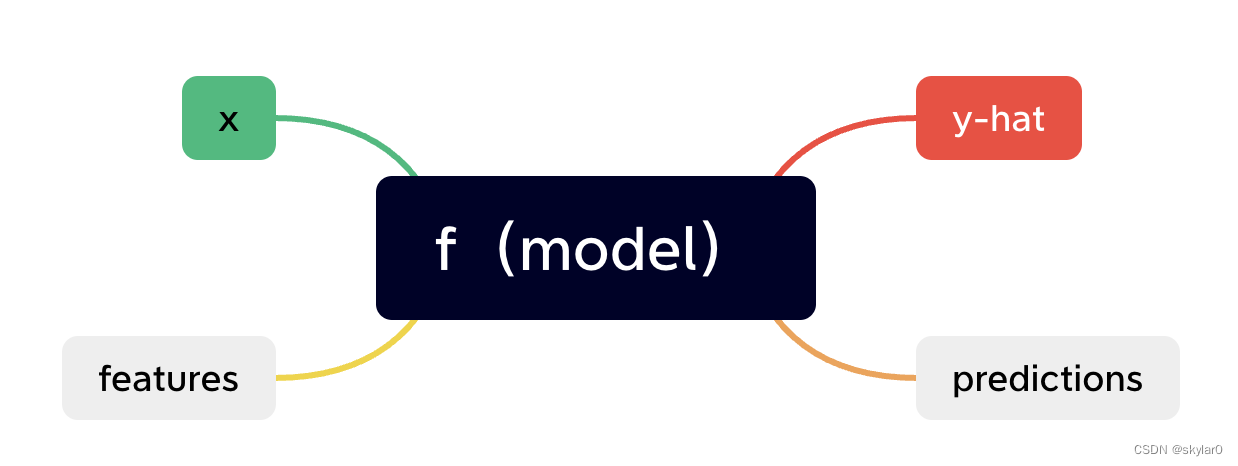

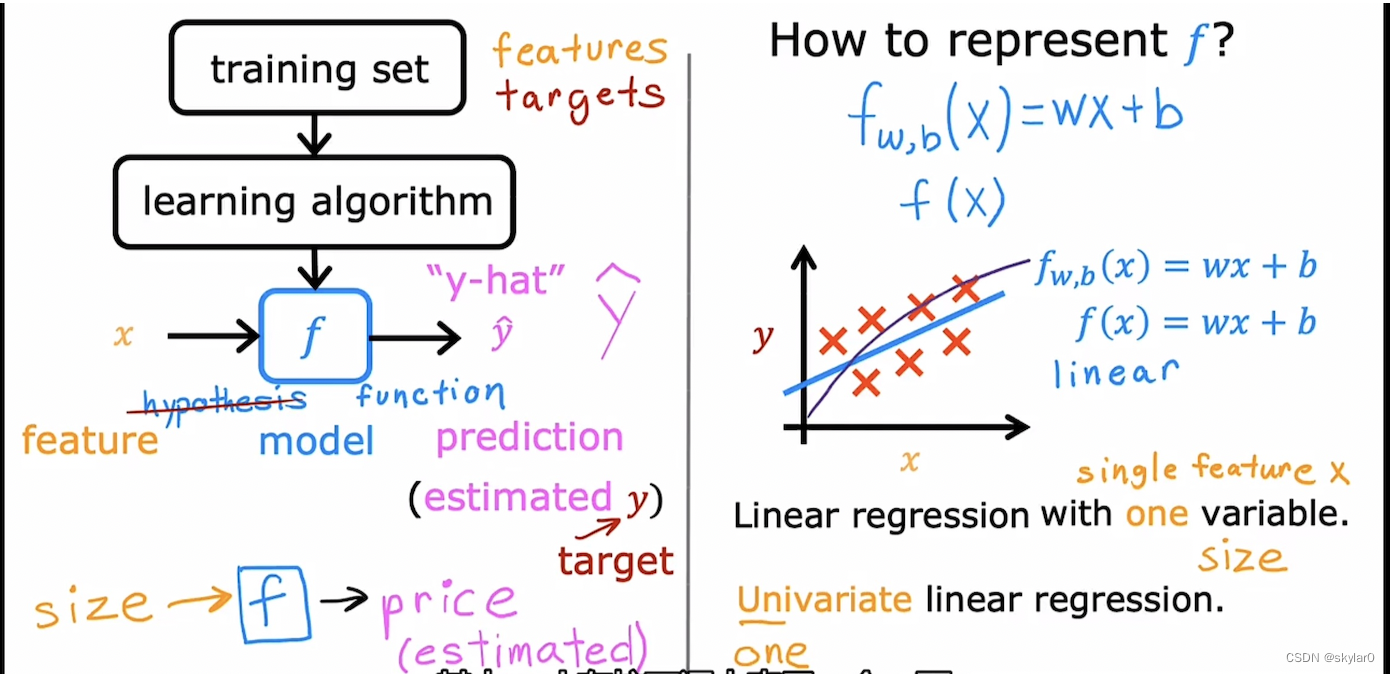

1.1 linear regression模型

- 例子:房子size-----f------price(prediction)

- 如何找到function f:

a. 通过linear regression找到function f(x)

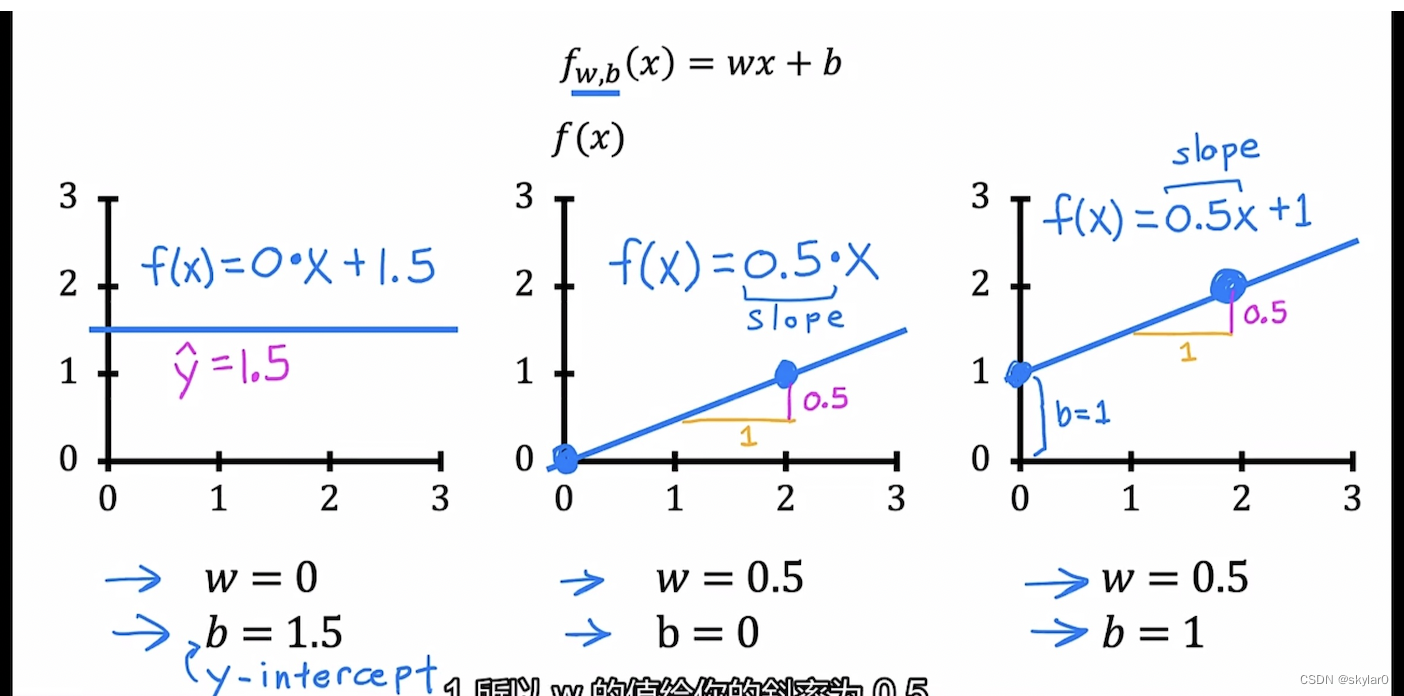

2. cost function

- w,b是parameter,coefficients,weight

- w,b的变化会影响f(x)的值和对应的图像。

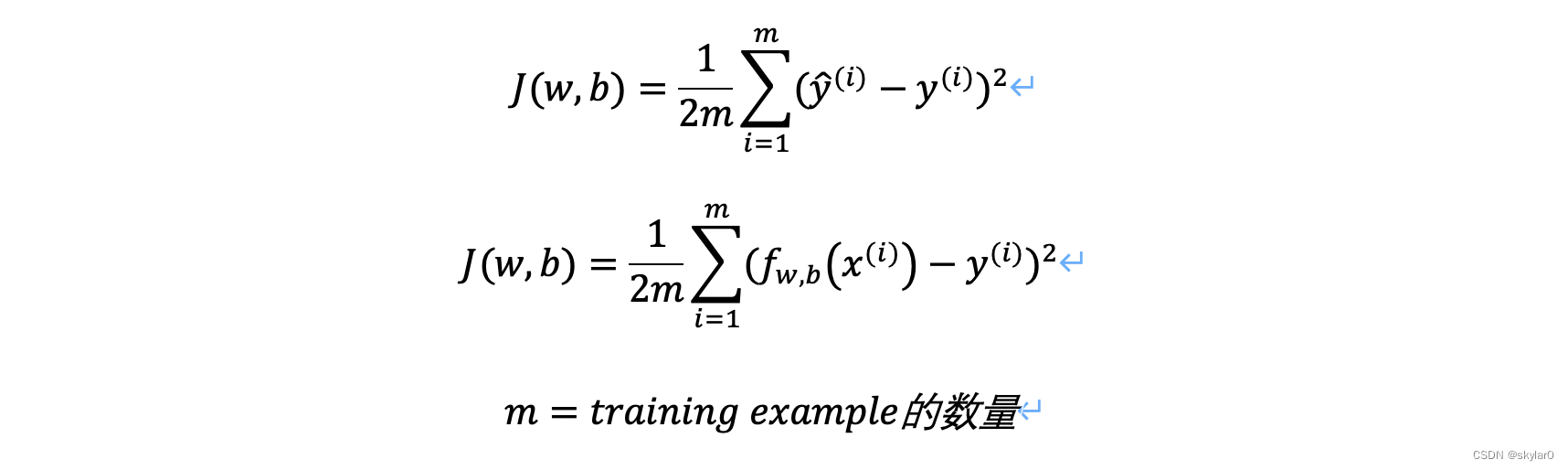

2.1 cost function公式

2.2 cost function理解

- model:f(x)=wx+b

- parameter: w,b

- cost function:

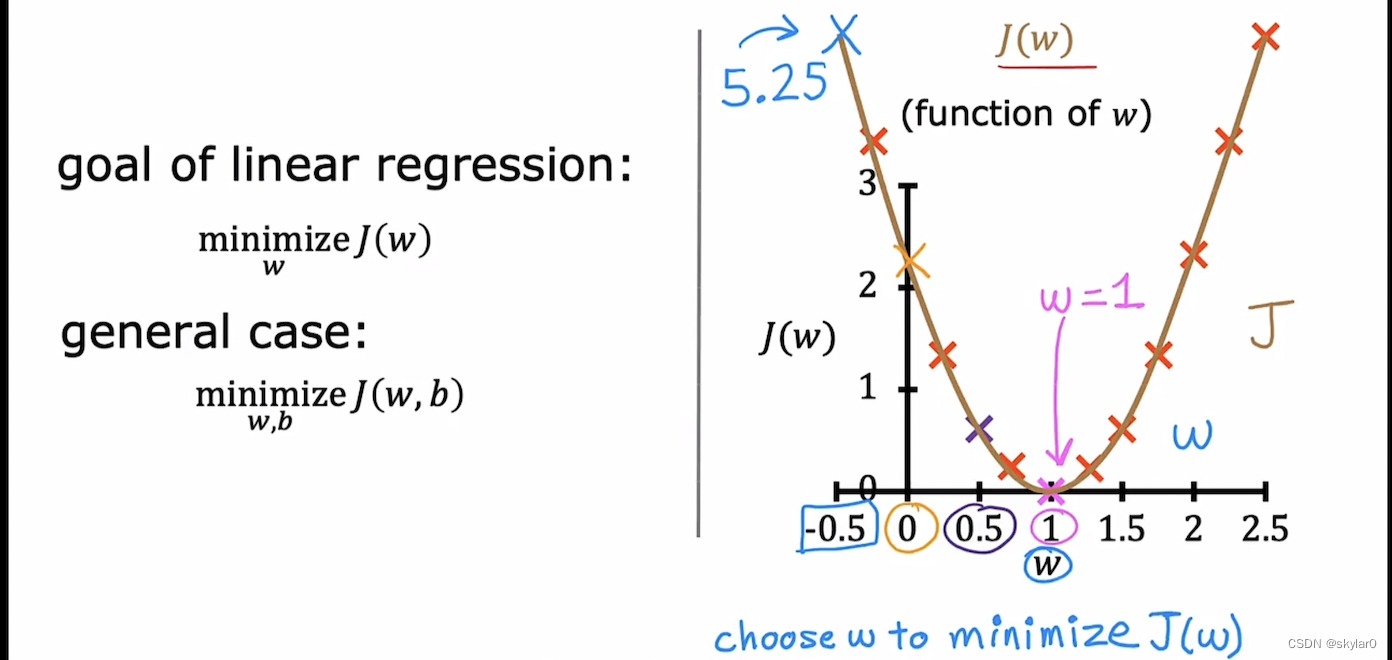

- goal: minimize J(w,b)

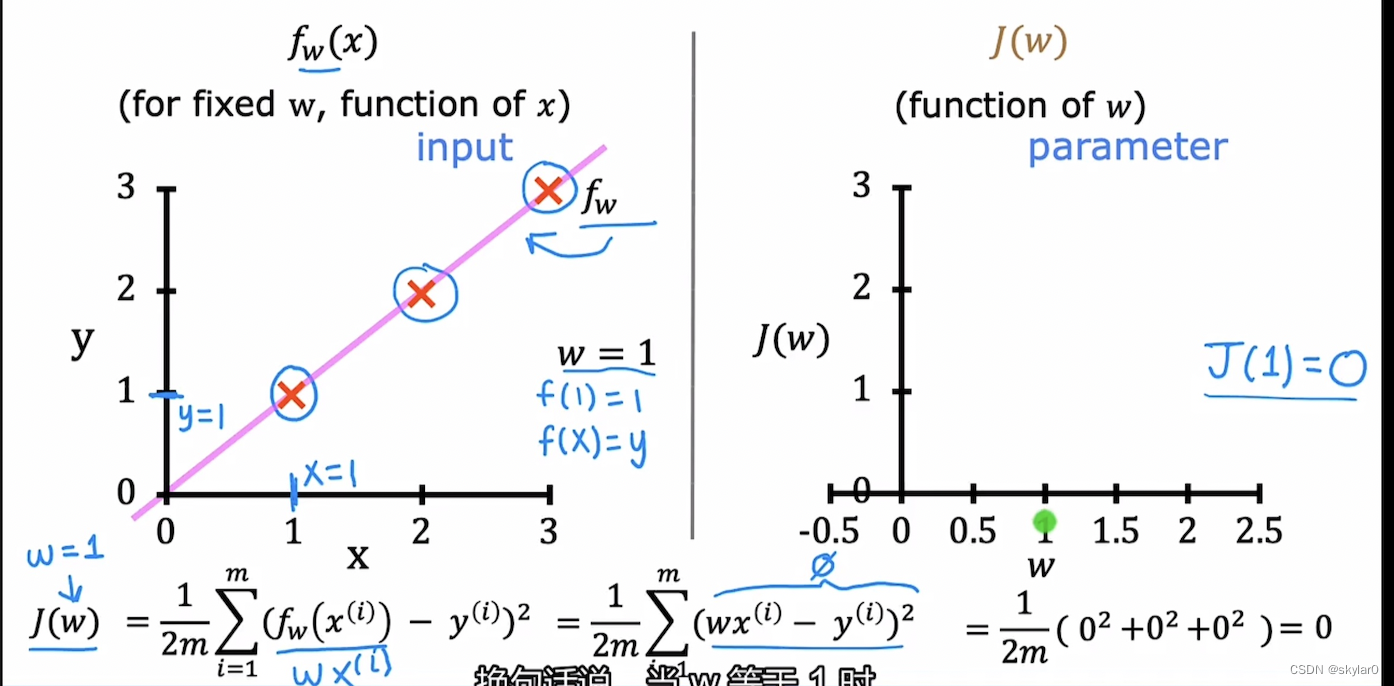

- 如何实现J(w,b)最小化(3点):

a. 通过f(x)—>J(w):假设b=0,固定w=1,找到f(x)的值以及通过f(x)的值找到对应的J(w)

b. 变化w的值,找出J(w)的图像

c. 通过J(w)的图像找出最小值,从而实现minimize J(w).

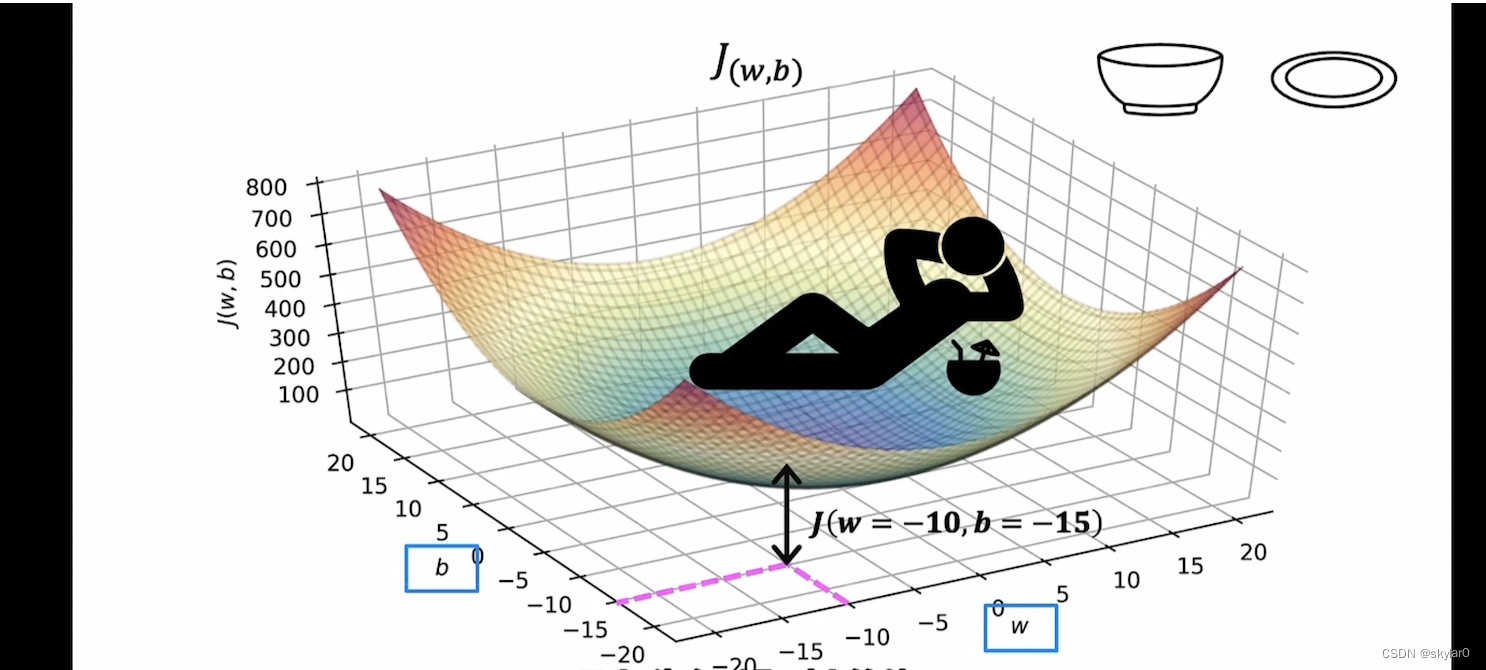

2.3 cost function 可视化

【不忽略b的话】

- J(w)的3D图像:

- 将3D图像2D化:使用等高线概念

a. 同一条线上的J(w)值相同。

b. 等高线图的中心点为最低点minimize。

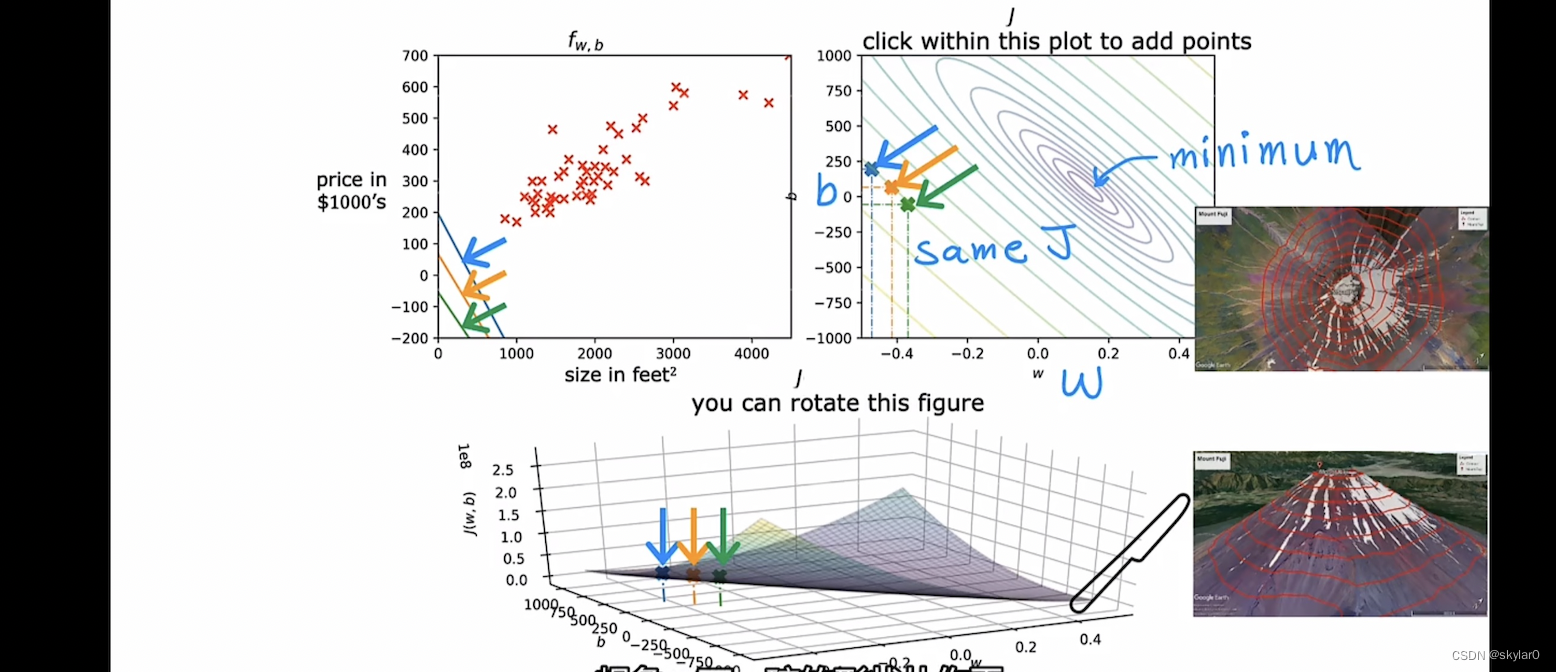

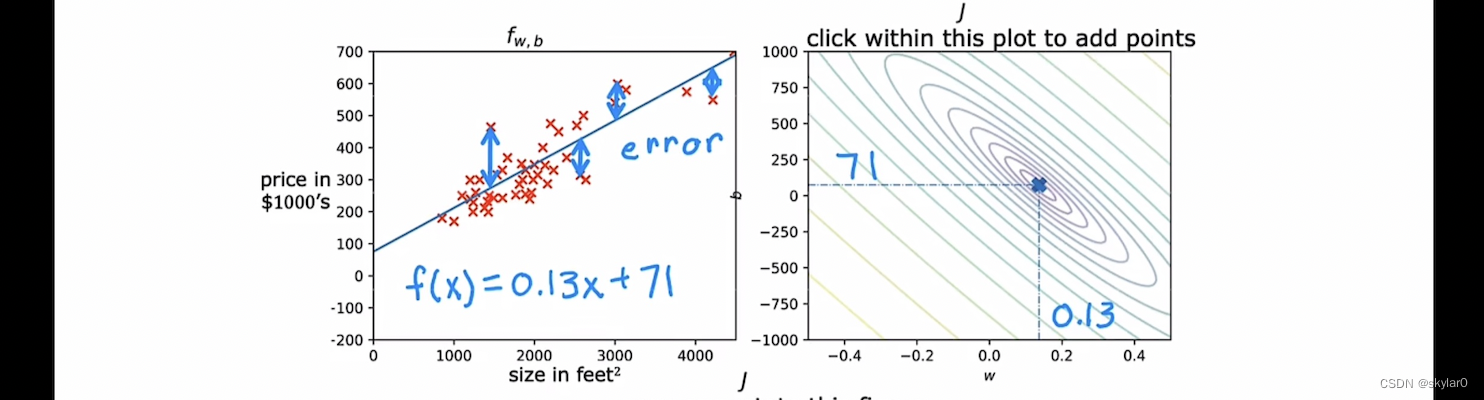

- 可视化举例(3个例子)

-

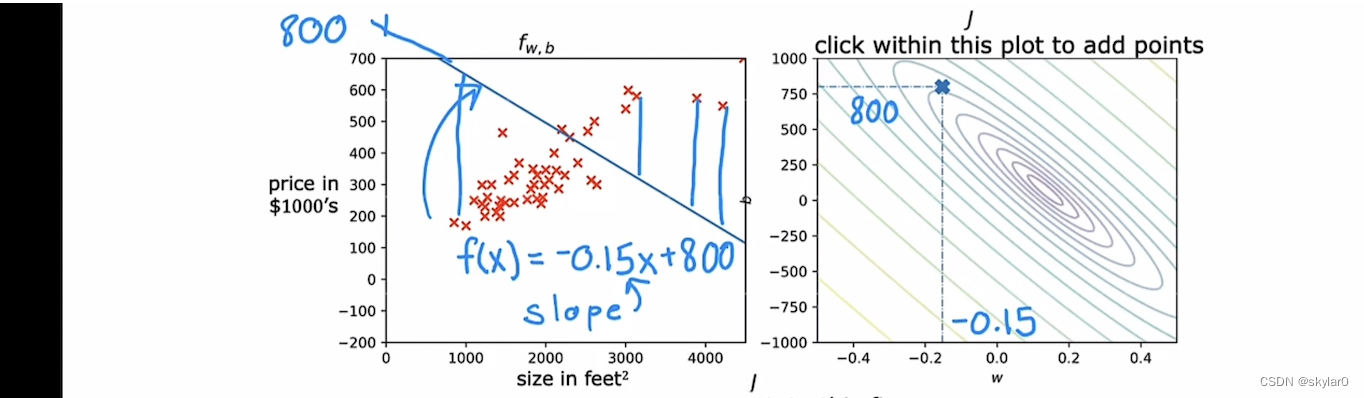

- J(w)图上,点w=-0.15 b=800【J(w)值很大】对应的straight line是左图这样的。可以看出是非常不合适的straight line。误差很大。

-

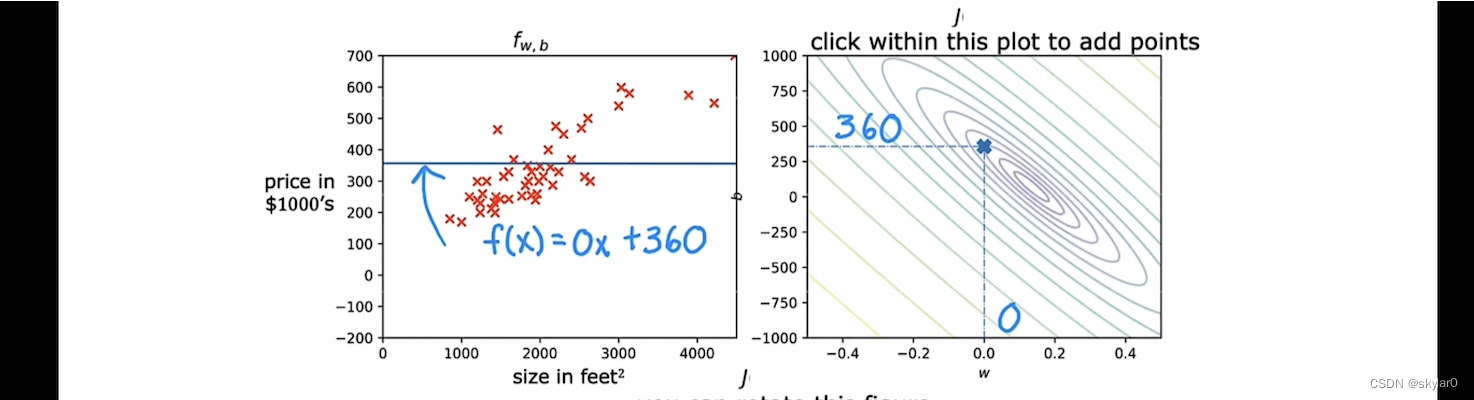

- J(w)图上,点w=0 b=360【J(w)值相对小一点】对应的straight line是左图这样的。可以看出是这条straight line也不太合适。误差相对较大,但比上一个例子好一点。

-

- J(w)图上,点w=0.13 b=71【J(w)值很小】对应的straight line是左图这样的。可以看出是比较合适的straight line。误差很小。

三. 梯度下降Gradient Descent(找到minimum J(w)的好方法)

1. 梯度下降概念

- 用来找到w,b,在J(w)最小的时候。

- 代价函数J(w,b),我们想要最小化代价函数。

- outline:

- start with some w,b。通常set w = 0,b = 0

- 不断变化w,b的值去降低J(w,b)。

- until 我们找到or 靠近minimum(注意:J(w,b)函数不一定是u型/碗状的,minimum可能不止一个。)

2. 梯度下降的实现

2.1 梯度下降的算法

- 公式:

- α: learning rate, 范围[0,1]。如果α很大,则梯度下降很快。

- 同时更新w,b的值。

3. 理解梯度下降(derivative的重要性)

- 假设只有一个参数w,例1显示斜率 > 0,derivative > 0,w会左移,更接近minimize w。

- 假设只有一个参数w,例2显示斜率 < 0,derivative < 0,w会右移,更接近minimize w。

4. 学习率learning rate

- α太小,gradient descent会很慢。

- α太大,gradient descent有可能oveershoot,错过minimum,导致J(w)反而变大。—> diverge离散

- 如果w已经在J(w)的local minimum了,derivative = 0,则w会不变。

【当w不变时,则到达了J(w)的local minimum】 - 即使α不变,当接近local minimum的时候,会自动采取更小的步骤接近他。因为derivative(斜率)在变小,所以steps会变小。

5. 线性回归的梯度下降

- 对于linear regression来说(它的特性),找到的minimum一定是globle minimum。

6. 实例

- 从w=-0.1,b=900开始,f(x)=-0.1x+900

实现梯度下降的过程:

- “Batch” gradient descent:批量梯度下降

- “Batch”gradient descent每一步都会使用所有的training examples。

四、 multiple linear regression多元线性回归

1. 多维特征 Multiple features

- xj = 第j个feature

- n = feature的个数

- x ⃗^(i) = 第(i)个training example的features。(行向量row vector)

- (x_j ) ⃗^(i) = 第(i)个training example的第j个feature的值。

如: x_3^2 = 第3个training example的第2个feature = 3

- model:

- w ⃗ = [w1, w2, …wn] 是parameter of the model

- b 是一个常数

- x ⃗ = [x1, x2, x3, … xn]

- multiple linear regression(不是multivariate regression)

2. 向量化 vectorization

- 不使用dot product一个一个乘积相加,如果n很大的时候,非常耗时。

- 不实用dot product,使用for loop可以提升效率,但还不够

- dot product会提升代码效率,只需要一行。

f = np.dot(w,x) + b

- 是否使用vectorization的效率差别:

3. 多元线性回归的梯度下降

- notation的不同:

4. normal equation正规方程

- 定义:

(1)只适用于linear regression

(2)不需要iterations,解决w,b的值。 - 缺点:

(1)这个在其他算法不适用。

(2)会很慢,如果features很大(n > 10,000) - 有些机器学习库会在后端back-end解决w和b。

- 对于找到parameter w和b的问题,还是推荐使用gradient descent梯度下降。

五、 Feature Scaling特征缩放

1. feature scaling:

可以让gradient descent运行的更快。

1.1 确认feature和对应的parameter的值:

- 当feature的范围比较大的时候,它对应的parameter值应该比较小。

1.2 rescale的原因

- 如图,parameter取值像上图一样,我们做gradient descent时会很慢。通过rescaling可以让cost function接近圆形,使得gradient descent更加的快捷。

1.3 rescaling的3种方式:

- feature scaling-- [0,1]

- mean normalization

- z-score normalization

1.4 总结:范围太大/小都需要rescale。

2.判断梯度下降是否收敛

- 一个适当的alpha,会使得在每一个iteration之后,J(w,b)都会下降。

- 如果J(w,b)上升,证明alpha选的不合适。

- J(w,b) 在400次iteration之后,learning curve开始趋于水平。这意味着,J(w,b)很可能converged by 400 iterations。

- 自动收敛检测automatic convergence test:如果每一个iteration后,J(w,b)的值下降的非常小(<=epsilon),则可以说他convergence了。

3.如何设置学习率

- 如果J(w,b) 时上时下 / 持续上升,要么有code错误,要么alpha太大了。

- 先将alpha设置为一个非常小的数,看一下J(w,b) 是不是在每一个iteration后都下降。如果不下降,则code有错误。

- 但如果alpha设置的太小了,要找到convergence要很久。

- 从很小的alpha开始,J(w,b)持续下降,则缓慢提高alpha。

4.特征工程

- 定义: 使用直觉,去设计一个新的feature,通过转移/结合原有的features。

- 找到最合适的features:

5. 多项式回归

- 可以选择x^2 / x^ 3 / x^ 0.5

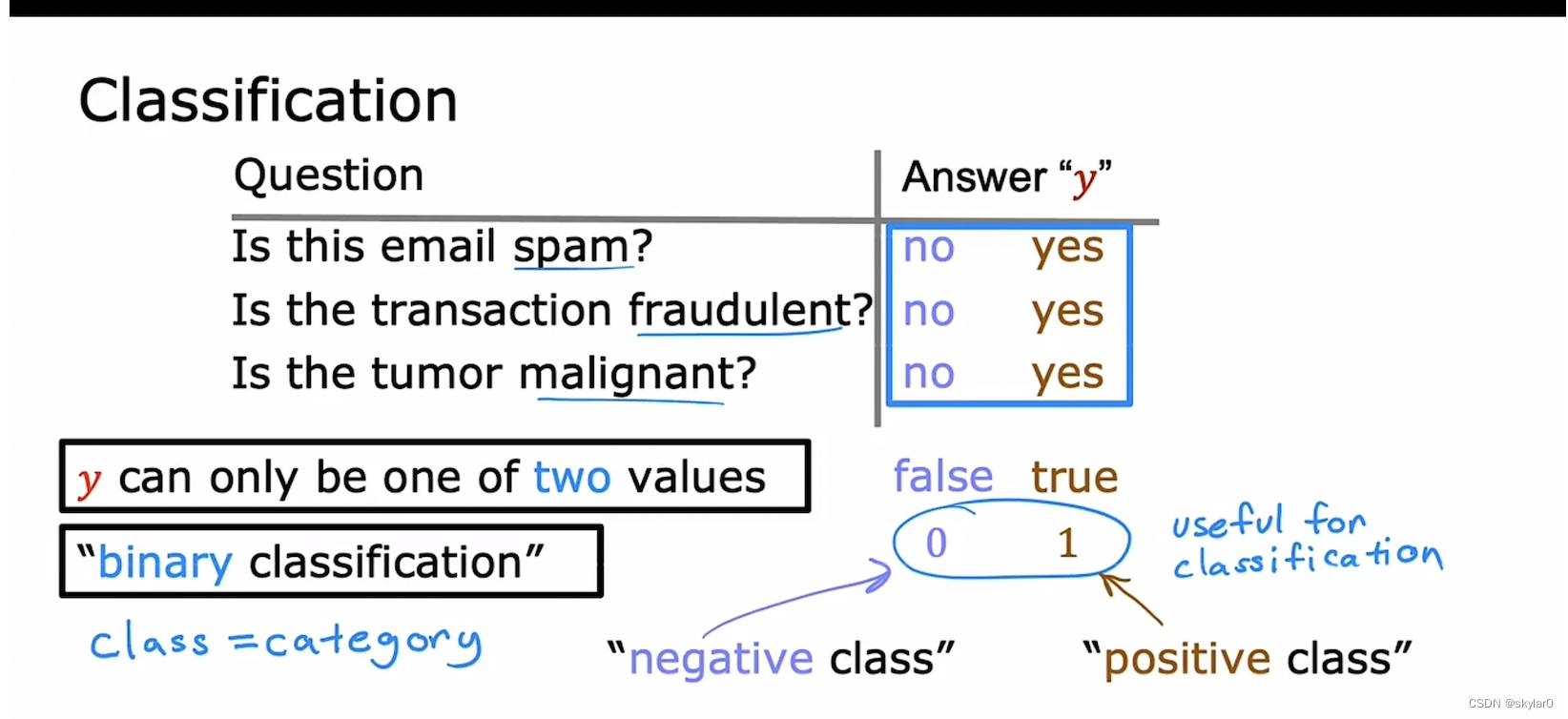

六、classification

1. binary classification

1.预测结果为true / false。需要logistic算法来完成预测。

2. logistic regression (预测类型)

2. 1 阈值threshold

相当于一条边界线,大于这个边界线是一个结果,小于这个边界线则是另一个结果。在logistic regression里,> 边界线就是1,< 边界线就是0。

2.2 sigmoid function(logistic function):

- 如:treshold=0.7,则x>0.7时,y=1。x<0.7时,y=0。

- 右边的threshold=0.5(通过z=0算出来的)

2.3 公式:

2.4 理解:

- 逻辑函数相当于某个output发生的probability。

如:f(x)=0.7意思是70%的可能性y=1。

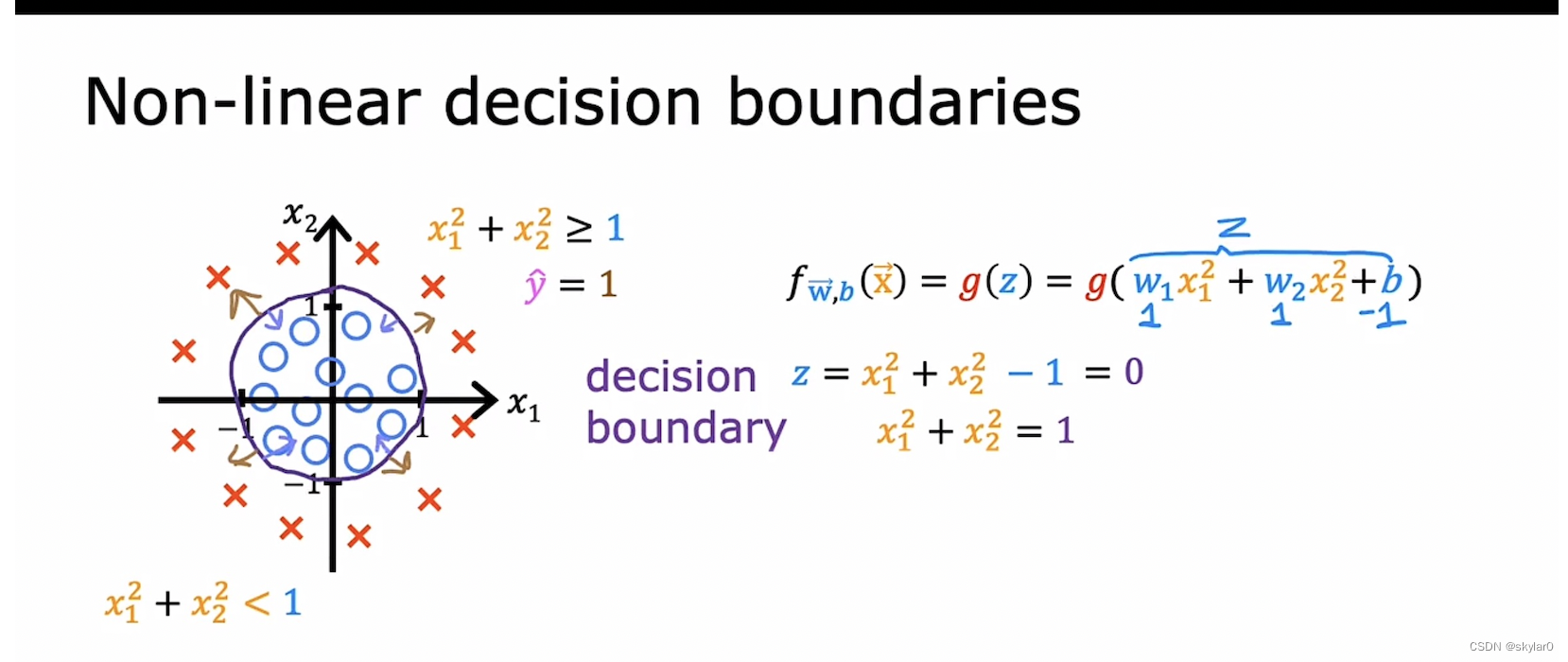

3. decision boundary决策边界

- 找boundary在z=0的时候:

七、logistic regression的cost function和gradient descent

1. 逻辑函数的cost function

- 回归,已知这个training set怎么找到最合适的w和b。

- Squared error cost function在linear和logistic下的对比。在logistic regression下他不是convex的,有非常多的local minimum。

1.1 logistic loss function

- 如果y = 1。

- -log函数是左图蓝色线。因为y = 1 / 0,所以粉色框架内为有效区域。

- 放大这个区域,当预测值f(x) --> 1, loss --> 0。f(x) --> 0, loss --> ∞。

- 当预测值f(x)最接近真实值y,损失最小。

-

如果y = 0。

-

函数图像如图,放大来看可知。预测值f(x) --> 1, loss --> ∞。f(x) --> 0, loss --> 0。

-

logistic regression的新代价函数是可以convex的,有global minimum。

#3# 1.2 simplified cost function

- 简化的loss公式:

- 简化的cost公式:

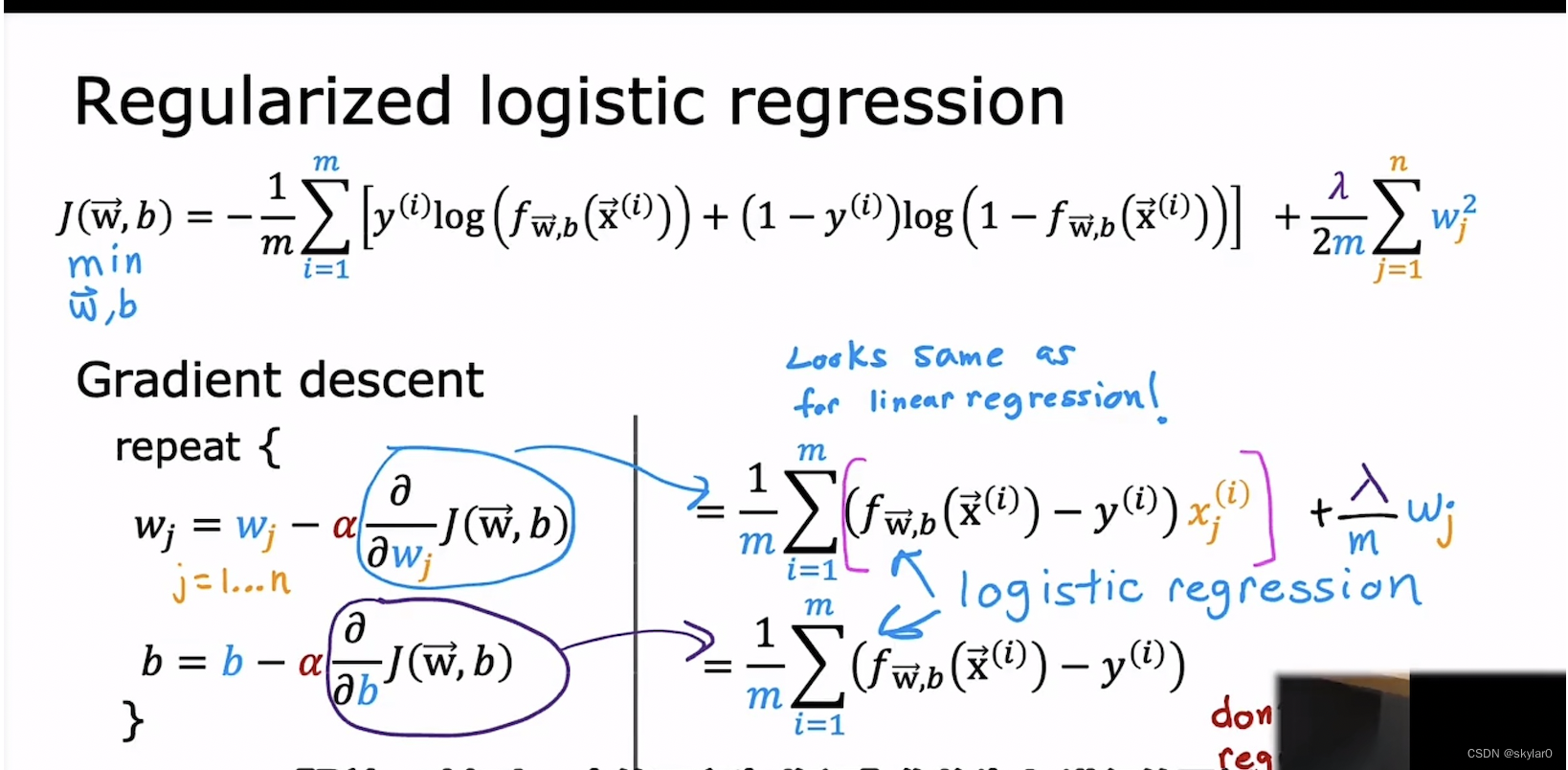

2. 梯度下降gradient descent

- 会不会疑惑这个和linear regression的梯度下降很像。但因为f(x)是不一样的,所以cost function也会不一样。

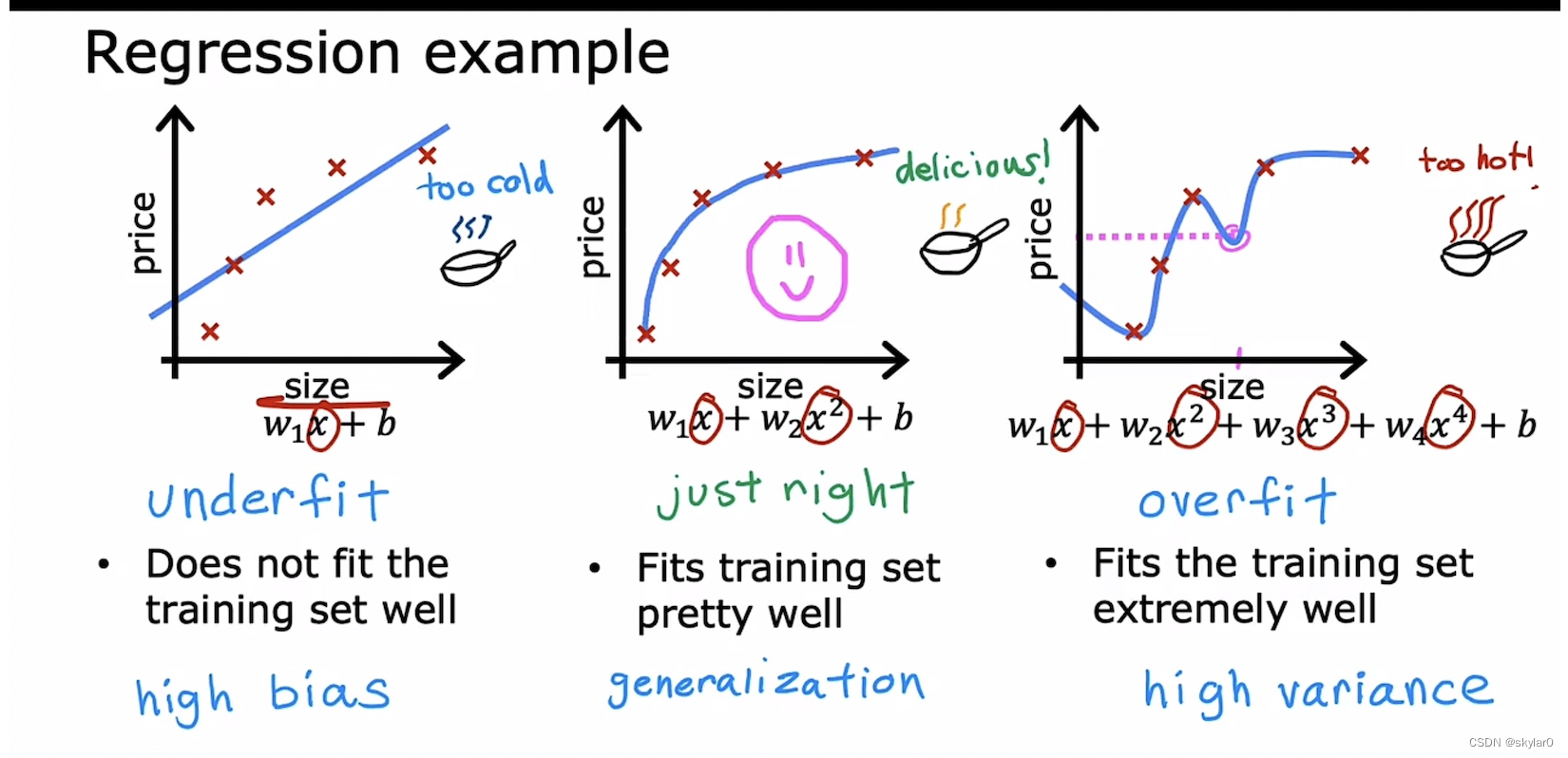

八、 过度拟合

1.三种预测的情况:

1.1 underfit

- 有很高的bias

- 并不能很好的fit我们的training set

1.2 generalization

- 可以很好的预测不在training set里的数据。

1.3 overfit

- cost 几乎等于0

- 无法推广

- 算法有high variance高方差(overfit的另一种术语)。完全fit training set,如果有一个training set 稍微有点不同就会得到完全不同的预测。

1.4 对于classification也一样

2. 如何解决过度拟合(3种)

- 收集更多的training set

- 选择更合适的feature(x)(减少/增加)

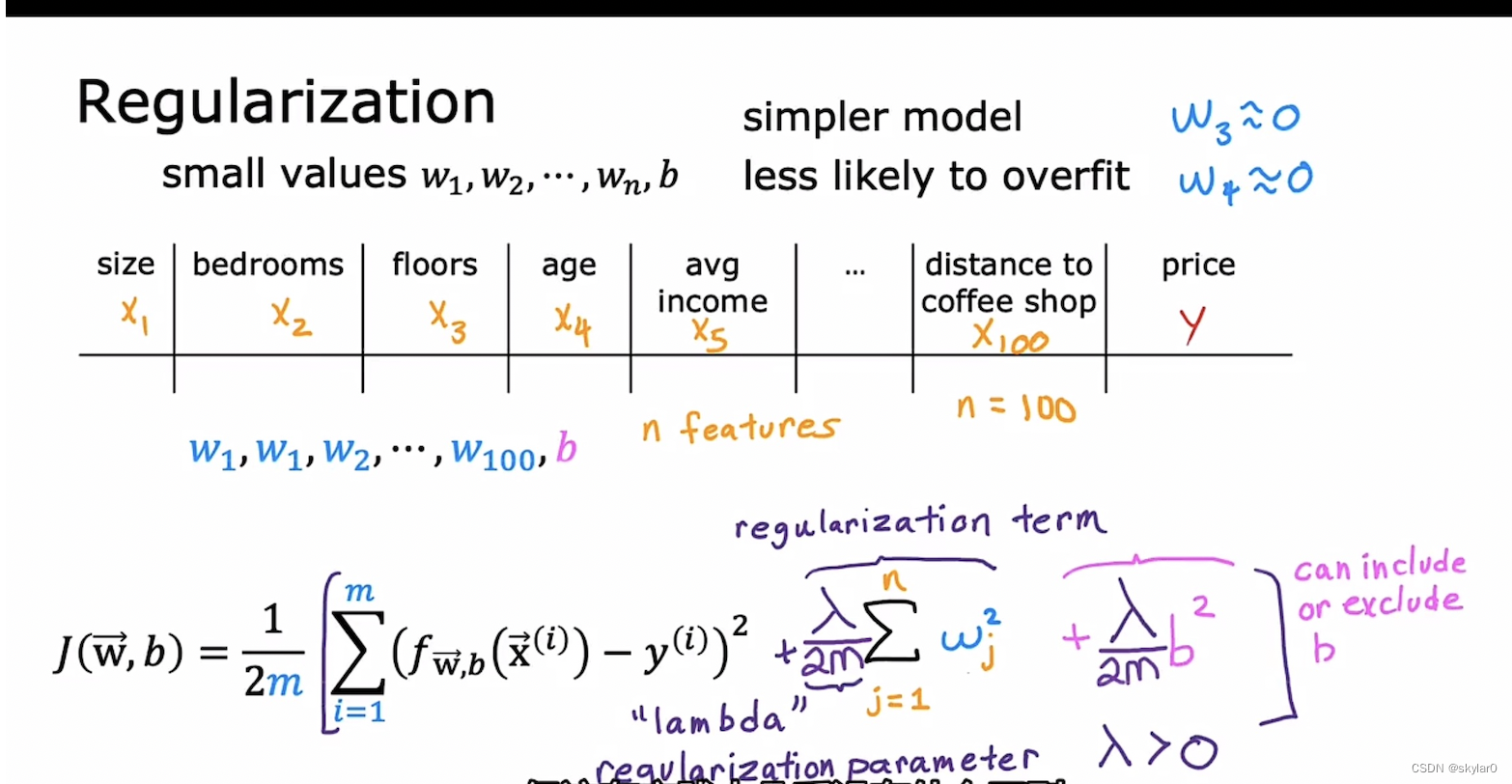

- regularization: 减小parameter的size。

(1)保留所有的feature但要防止feature产生过大的影响。

(2)b不需要regularization,b的变化几乎不影响。

3. regularization

- lambda:regularization parameter,lambda > 0。

- 使用第一个term来fit data。

- 使用第二个term来minimize w。

- 如何选择lambda:

- =0 : f(x) = b

- 太大:f(x) overfit

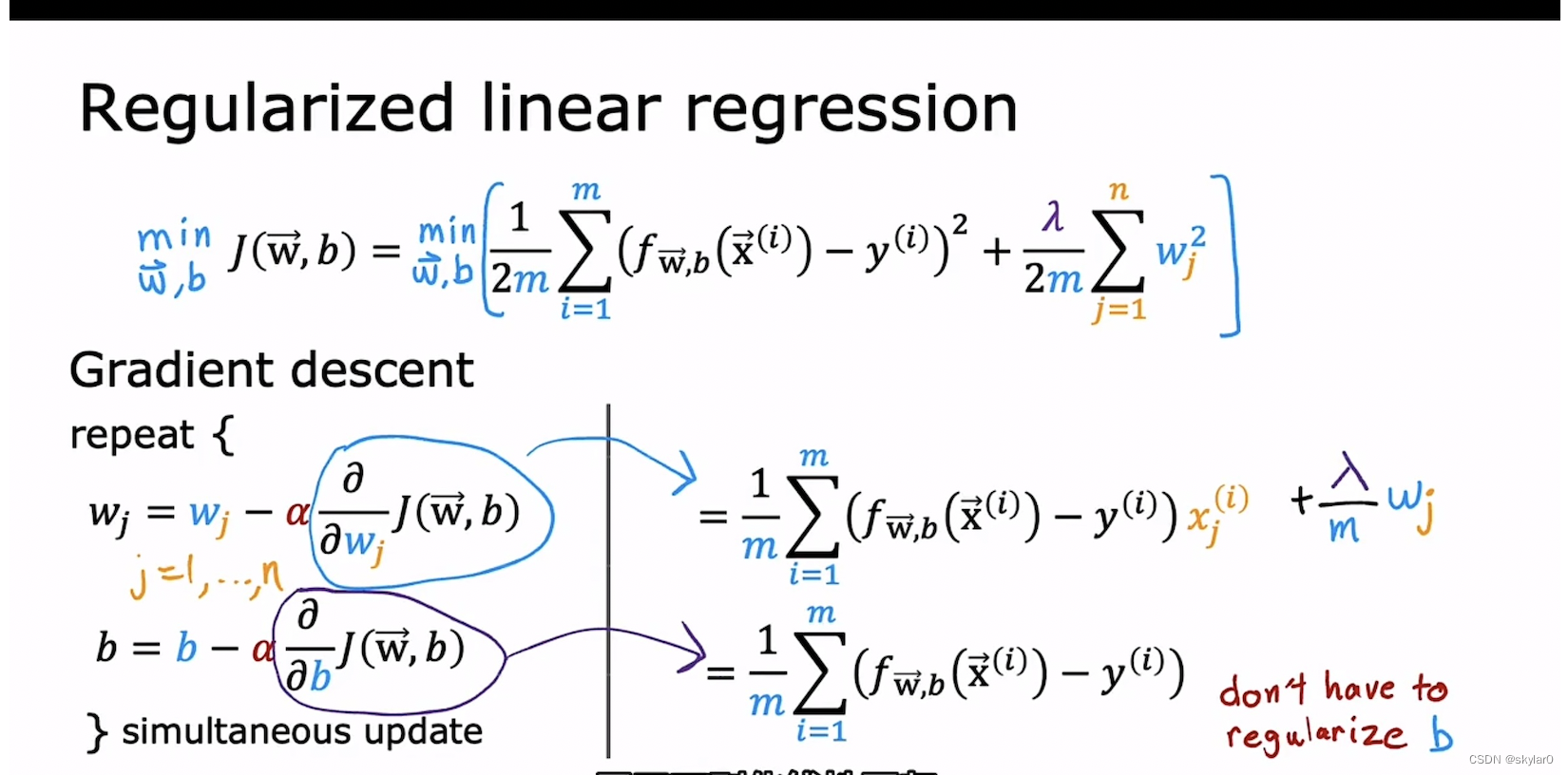

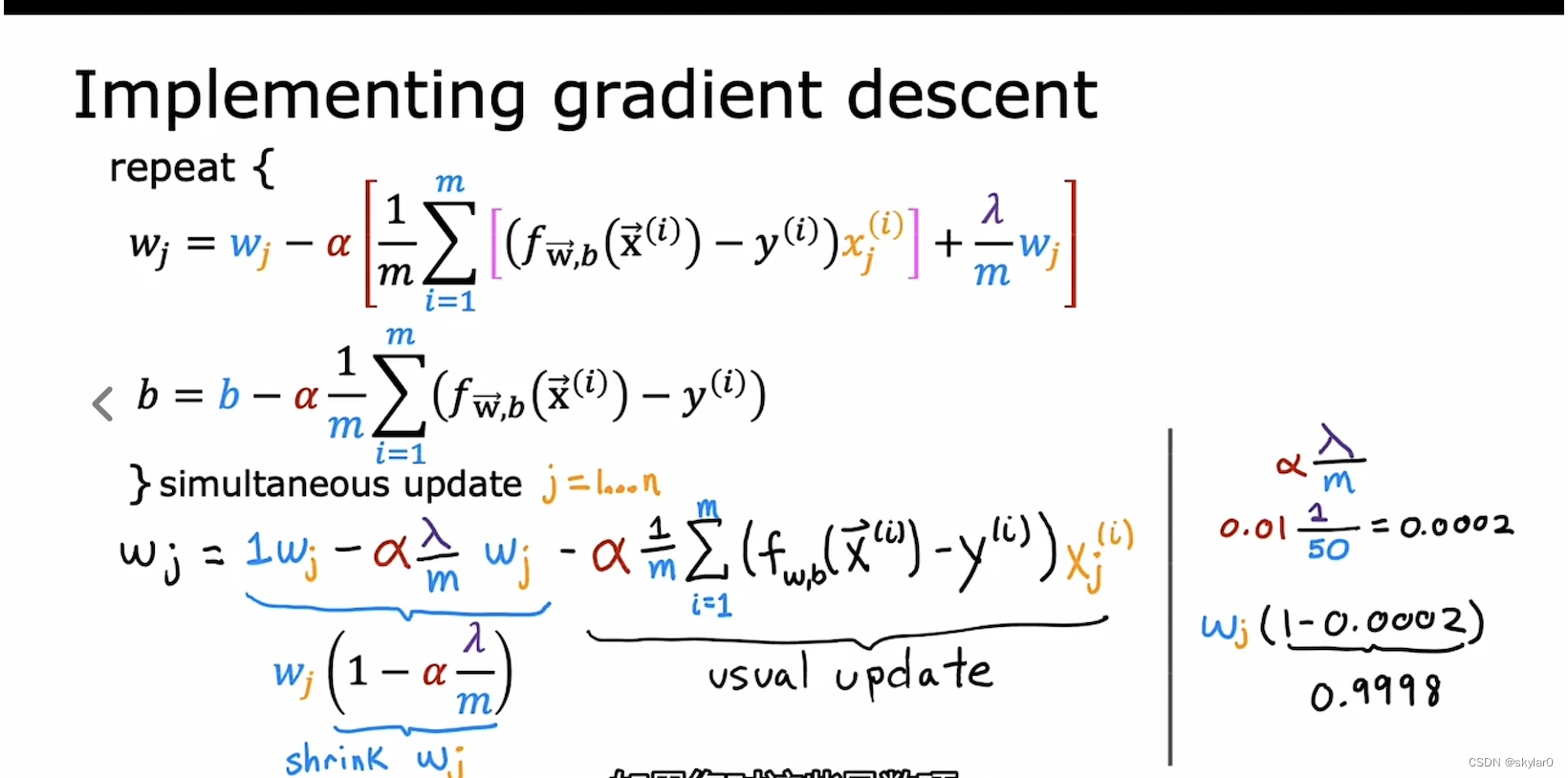

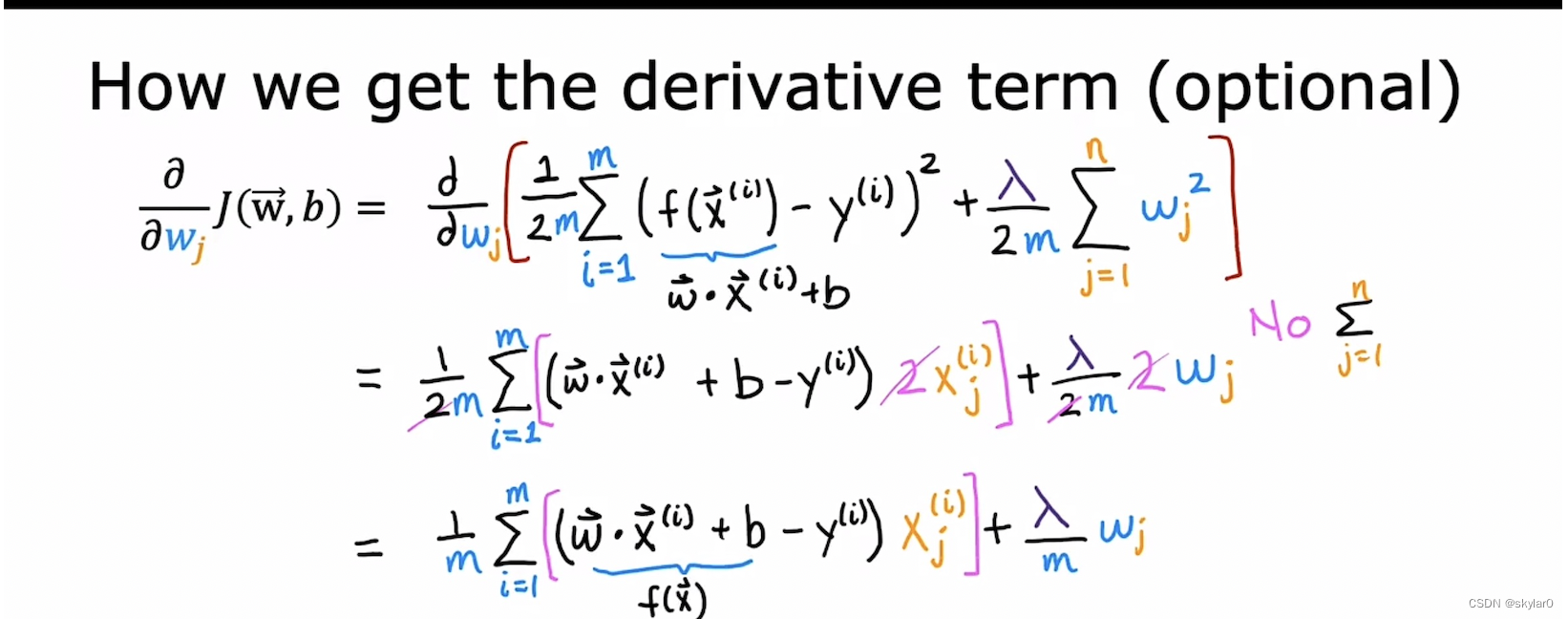

3.1 用于linear regression的regularization

-

偏导后面有过程。

-

重新排序wj。前一项非常接近 wj。

- 正规项求偏导:最后等于lambda * wj / m,求和项展开,只有wj项会保留。

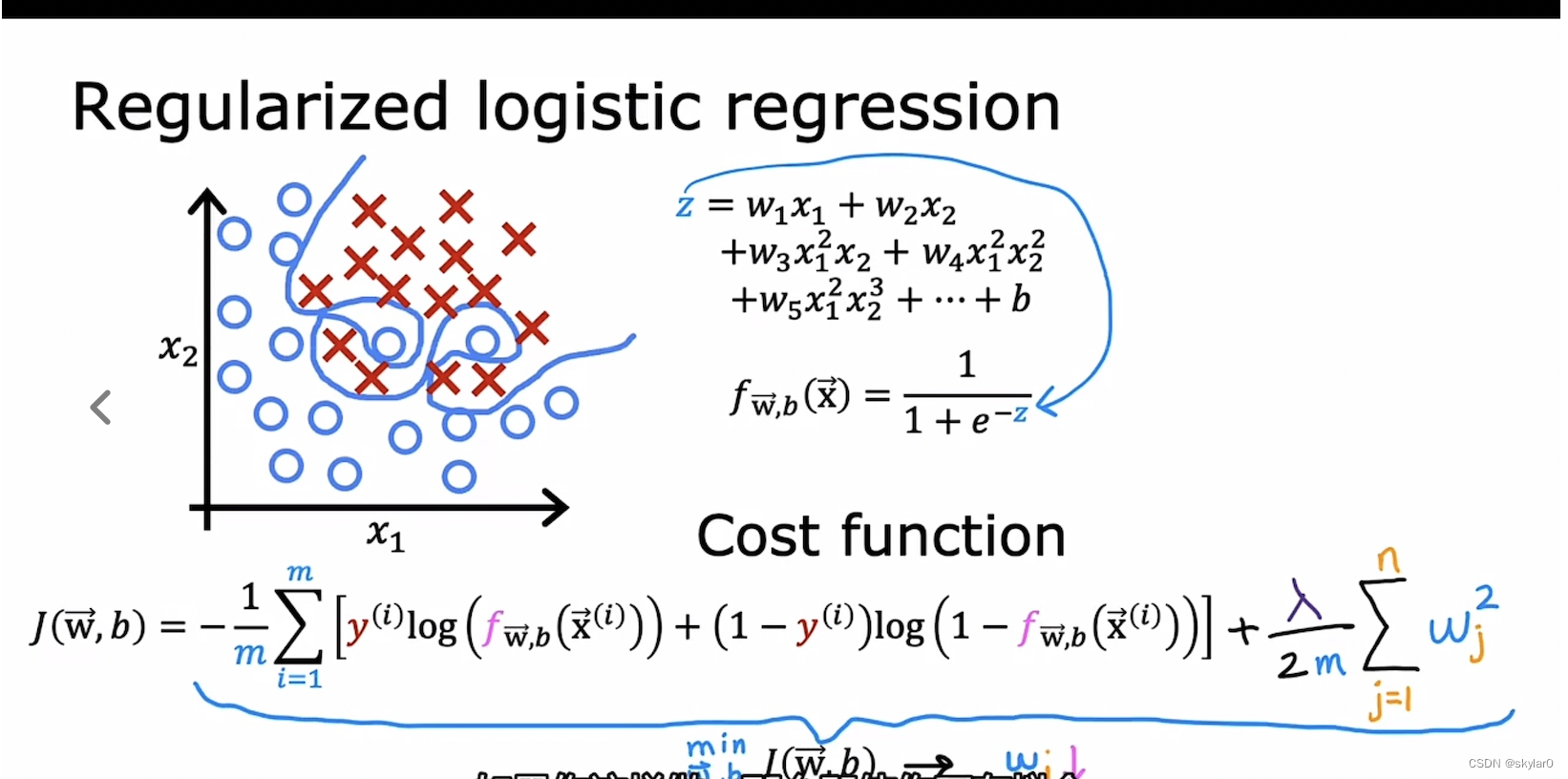

3.2 用于logistic regression的regularization

-

加上regularization term会使得预测的曲线更加的平滑,避免overfit

-

注意:b 不做regularization。

324

324

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言