摘要及声明

1:本文主要介绍Treynor-Mauzy(TM)模型,将TM模型所衡量的择时能力延伸到业绩非线性特征上;

2:本文主要为理念的讲解,模型也是笔者自建,文中假设与观点是基于笔者对模型及数据的一孔之见,若有不同见解欢迎随时留言交流;

3:笔者原则是只做干货的分享,后续将更新更多内容,但工作学习之余的闲暇时间有限,更新速度慢还请谅解;

4:模型实现基于python3.8;

目录

1. 从捕获比到TM模型

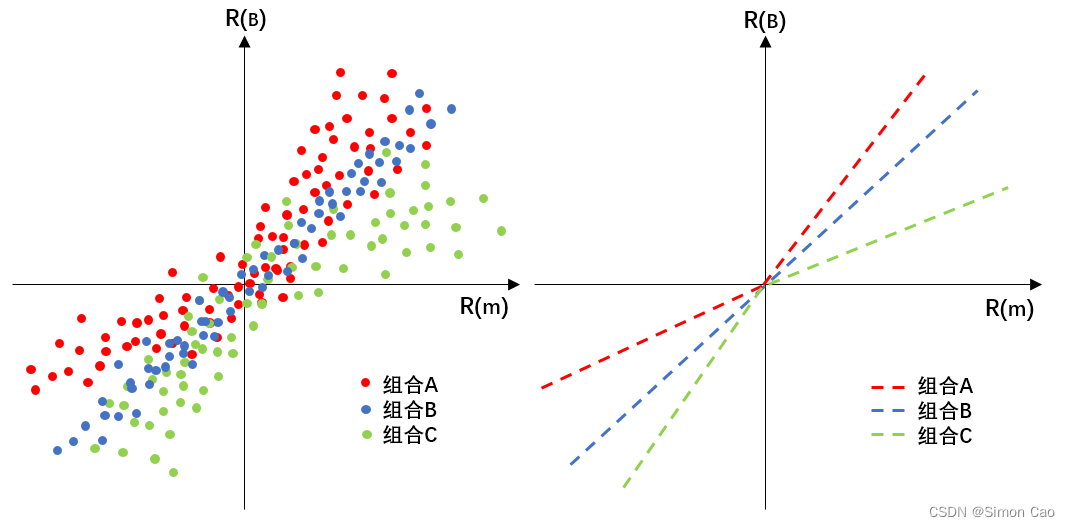

笔者在之前一篇文章曾经介绍过捕获比,捕获比是一种用来衡量组合在市场上行和下行时期收益获取能力的指标(业绩的非线性特征——捕获指标的改进及国内基金行业的证据)。比起本周要介绍的TM模型,捕获比有很明显的优势,简单直观,计算量小,且具有很强的可解释性。图一展示了三个组合收益R(B)和市场收益R(m)的散点分布,以及上行及下行条件下的线性拟合结果。组合A的捕获比大于1的,具备涨多跌少的特性;组合B捕获比等于1的,无论上行还是下行市场中均呈现相似的斜率;而组合C的捕获比是小于1的。由此我们可以得出一个结论:组合A大概率是股神的,组合B大概率是跟踪指数产品,而组合C大概率是散户的操作结果。

图一:三种不同表现组合的收益分布及拟合结果

但是捕获比的缺陷也很明显,捕获比简单的将市场分为上涨和下跌两种情况,导致其函数虽然是非线性的,但却是个分段函数。其次,组合表现与市场反向涨跌时捕获比是完全失效的,为此笔者上期还对捕获比的函数进行了映射以弥补这一缺陷。

本期所要介绍的TM模型却通过回归拟合的手段一举解决上述两大缺陷,可以说是两种不同的思路,但他们都是为了描述业绩的非线性特征。关于TM的介绍网上已经有很多了,笔者并不打算重复无意义的篇幅,直接上公式:

其中,:组合回报,

:市场回报,

:无风险收益

其实就是个CAPM模型加上个市场溢价的二次项然后回归,这个二次项主要用于表达业绩的非线性特征,而目前能看到所有文献都将之称为“择时能力”。

1.1 二次项的意义

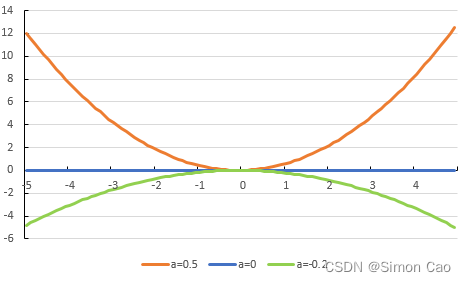

在解释择时能力之前需要深入剖析这个二次项,在数学上这个二次项无非表达的就是一个抛物线,非常简单:

其中,a控制着抛物线的开口,如图二:

图二:公式[2]的抛物线函数

这个抛物线乍一看和组合业绩毫无联系,但其实组合收益率某些特征可以被抛物线函数右侧的部分曲线拟合进而表达出组合涨跌和市场涨跌之间的二阶非线性关系。即涨多跌少,如a=0.5:y随x增大边际递增(业绩涨多),y随x减小边际递减(业绩跌少)。

为什么是右侧那部分?看看图一中红色散点就知道了,图一中红色散点就可以通过抛物线拟合出来。但它只是抛物线偏右侧的部分图像,要现实图二整条橙色抛物线那样的收益散点分布是极难做到的(市场涨组合涨,市场跌组合涨,市场暴跌组合还暴涨)。

再结合之前捕获比那期的内容来看,其实捕获比和TM模型的二次项都是用来衡量业绩的非线性特征,只是捕获比用了取平均求期望值的方式,而TM模型则是通过回归的方式拟合得到。因此,只要满足回归条件,TM模型不存在取值问题导致模型失效的情况。

1.2 收益归因的局限性

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言