本文深入介绍了隐马尔可夫模型(HMM)的基本概念,包括马尔科夫链、状态转移矩阵和观测状态生成矩阵。通过股市状态变化的例子解释了HMM的应用,并详细阐述了其数学定义。文章还讨论了前向后向算法,以及HMM在模型参数学习、预测问题中的应用。此外,对比了HMM与RNN在处理序列数据时的区别,强调了RNN考虑历史状态的优势。

本文深入介绍了隐马尔可夫模型(HMM)的基本概念,包括马尔科夫链、状态转移矩阵和观测状态生成矩阵。通过股市状态变化的例子解释了HMM的应用,并详细阐述了其数学定义。文章还讨论了前向后向算法,以及HMM在模型参数学习、预测问题中的应用。此外,对比了HMM与RNN在处理序列数据时的区别,强调了RNN考虑历史状态的优势。

隐马尔可夫模型

马尔科夫链的核心是:在给定当前知识或信息的情况下,过去对于预测将来是无关的**,未来仅与当前有关,而与历史无关.**

在观察一个系统变化的时候,他的下一个状态如何的概率只需要观察和统计当前状态即可得出

HMM: 通过统计的办法,可以去观察和认知一个事件序列上邻近事件发生的概率转换问题

P(x2∣...,xt−2,xt−1,xt)=P(xt+1∣xt)P(x_2|...,x_{t-2},x_{t-1},x_t) = P(x_{t+1}|x_t)P(x2∣...,xt−2,xt−1,xt)=P(xt+1∣xt)

你知道这个地区的总的天气趋势,并且平时知道你朋友会做的事情, ----> 也就是说这个隐马尔可夫模型的参数是已知的

基本概念

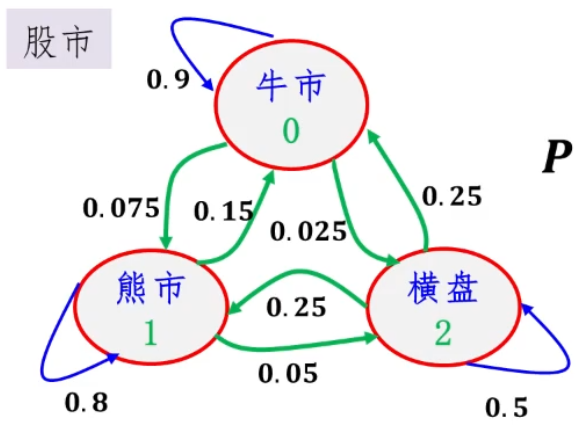

马尔科夫链-------状态转移矩阵

理解为所有情况下,状态转移发生的概率

P=[ 牛市熊市横盘牛市0.90.0750.025熊市0.150.80.05横盘0.250.250.5]P=\left[ \begin{matrix} \ & 牛市& 熊市& 横盘\\ 牛市&0.9 & 0.075& 0.025 \\ 熊市 & 0.15 & 0.8 & 0.05 \\ 横盘 & 0.25& 0.25 & 0.5 \\ \end{matrix} \right]P=⎣⎢⎢⎡ 牛市熊市横盘牛市0.90.150.25熊市0.0750.80.25横盘0.0250.050.5⎦⎥⎥⎤ 状态状态转移矩阵

隐马尔可夫模型

马尔科夫链 + 一般随机过程

-

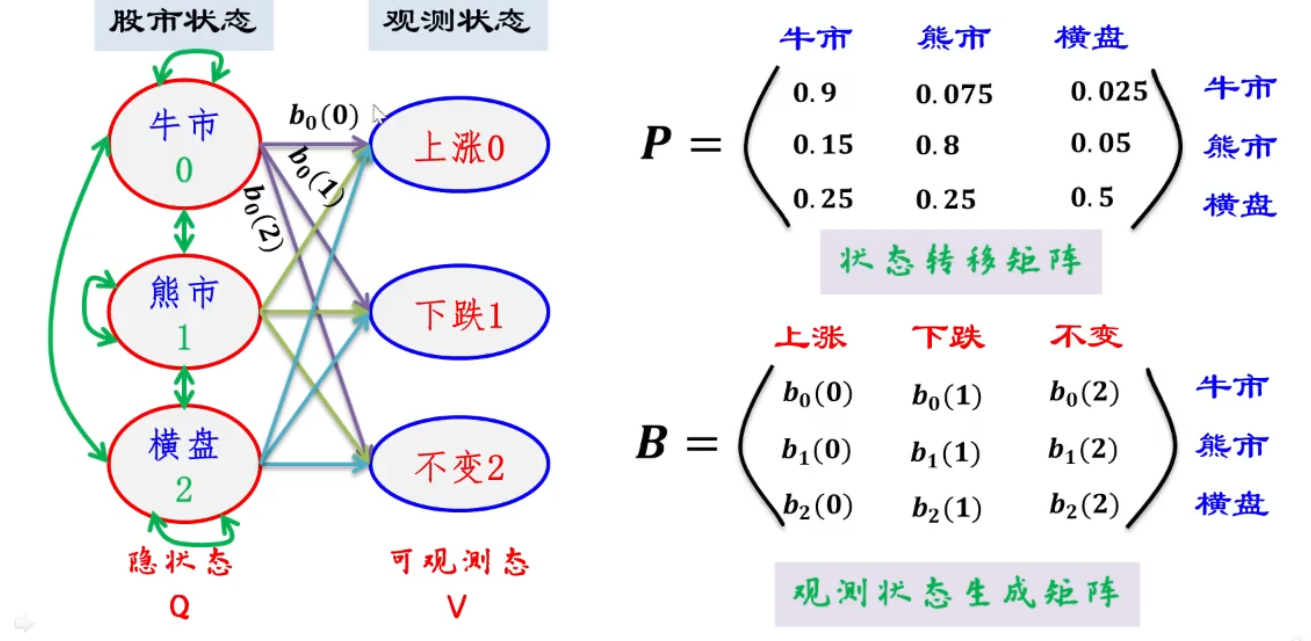

当知道隐状态,根据观测状态生成矩阵,就可以知道观测状态发生概率

-

隐状态是通过 状态转移矩阵, 通过初始状态,预测现在的状态

-

所以 只需要一个 初始状态即可.

可知, 股市状态变化的判断,就是一个马尔科夫链,股市状态到观测状态的变化就是一个一般随机过程

数学定义

定义: 隐状态集合Q=[q1,q2,...qN],可观测态集合V=v1,v2,v3....,vM隐状态集合 Q= \left[ q_1,q_2,...q_N \right] , 可观测态集合 V = {v_1 , v_2 ,v_3....,v_M }隐状态集合Q=[q1,q2,...qN],可观测态集合V=v1,v2,v3....,vM

状态序列Q=i1,i2,...iN,观测态序列V=o1,o2,o3....,oM状态序列 Q= { i_1,i_2,...i_N} , 观测态序列 V = {o_1 , o_2 ,o_3....,o_M }状态序列Q=i1,i2,...iN,观测态序列V=o1,o2,o3....,oM

#####两个基本假设

-

t时刻的隐状态只依赖t-1时刻的隐状态

P(it∣tt−1,ot−1,tt−2,ot−2...t1,o1)=P(it∣it−1),t=1,2,...TP(i_t|t_{t-1},o_{t-1},t_{t-2},o_{t-2}...t_{1},o_{1})=P(i_t|i_{t-1}),t=1,2,... TP(it∣tt−1,ot−1,tt−2,ot−2...t1,o1)=P(it∣it−1),t=1,2,...T

-

t时刻的观测态只依赖t时刻的隐状态

P(ot∣iT,oT,iT−1,oT−1...it,ot,it−1,ot−1...t1,o1)=P(ot∣it)P(o_t|i_{T},o_{T},i_{T-1},o_{T-1}...i_{t},o_{t},i_{t-1},o_{t-1}...t_{1},o_{1})=P(o_t|i_{t})P(ot∣iT,oT,iT−1,oT−1...it,ot,it−1,ot−1...t1,o1)=P(ot∣it)

状态转移矩阵: A=[ aij]N×MA=\left[ \begin{matrix}\ a_{ij} \\ \end{matrix} \right]_{N×M}A=[ aij]N×M

其中 aij=P(ii+1=qj∣it=qi)a_{ij} = P(i_{i+1}=q_j|i_t =q_i)aij=P(ii+1=qj∣it=qi)

t时刻为$ q_i$ 状态下, t+1t+1t+1时刻转化成qjq_jqj的状态的概率是多少

观测状态生成矩阵: B=[ bj(k)]N×MB=\left[ \begin{matrix}\ b_{j}(k) \\ \end{matrix} \right]_{N×M}B=[ bj(k)]N×M

其中 bj(k)=P(ot=vk∣it=qj)b_{j}(k) = P(o_{t}=v_k|i_t =q_j)bj(k)=P(ot=vk∣it=qj)

在隐状态为qjq_jqj的情况下,观测状态为vkv_kvk的概 率是 多少

隐状态初始概率分布:Π=[πi]N\Pi = \left[ \pi_{i} \right]_NΠ=[πi]N

其中 πi=P(i1=qi)\pi_i= P(i_1 = q_i)πi=P(i1=qi)

初始时刻,第iii个隐状态出现的概率

综上,HMM模式:λ=(A,B,Π)\lambda = (A,B,\Pi)λ=(A,B,Π)

用于解决 三个基本问题

观测序列概率

-

λ=(A,B,Π)\lambda = ( A,B, \Pi)λ=(A,B,Π) 已知模型

-

O={o1,o2,....oT}O = \{o_1,o_2,....o_T \}O={o1,o2,....oT} 预测这种序列发生的概率

====>P=(O∣λ)P = (O| \lambda )P=(O∣λ)

那么如何求概率P:

穷举法

概述:通过列举所有长度为T的隐状态序列,然后对每种隐状态序列下出现观测序列的概率进行求和,即可得出这种观测序列出现的概率

优缺点:穷举方法直接有效,但当隐状态较多时,复杂度高

P=P(O∣λ)=∑IP(O,I∣λ)P =P(O| \lambda )= \sum_I P(O,I|\lambda)P=P(O∣λ)=∑IP(O,I∣λ)

,其中$ P(O,I|\lambda)是指在模型是指在模型是指在模型\lambda$下,某个隐状态序列和观测态序列O同时同时发生的概率

所以把每个的隐状态序列下,当前隐状态序列和观测态序列O同时发生的概率相加求和就是模型λ下,观测态序列O的发生概率

P(O,I∣λ)=P(I∣λ)P(O∣I,λ)P(O,I|\lambda)= P(I|\lambda)P(O|I,\lambda)P(O,I∣λ)=P(I∣λ)P(O∣I,λ) 根据贝叶斯公式得来,模型λ下 当前隐状态序列I发生的概率 × 模型λ和当前隐状态序列I下 观测态序列O 的发生概率

P(I∣λ)=πi1ai1i2ai2i3...aiT−1iTP(I|\lambda) = \pi_{i_1}a_{i_1i_2}a_{i_2i_3}...a_{i_{T-1}i_T}P(I∣λ)=πi1ai1i2ai2i3...aiT−1iT

其中πi1\pi_{i_1}πi1是指初始隐状态为i1i_1i1的概率 $ P(I|\lambda)$ 是指当前隐状态序列出现的概率

P(O∣I,λ)=bi1(o1)bi2(o2)...biT(oT)P(O|I,\lambda)= b_{i_1}(o_1) b_{i_2}(o_2)...b_{i_T}(o_T)P(O∣I,λ)=bi1(o1)bi2(o2)...biT(oT)

前向后向算法

每次向前,都是通过计算 当前时刻ttt,所有的N个隐状态 在 下一时刻t+1{t+ 1}t+1出现隐状态ih,h={1,2,...,N}i_{h},h=\{1,2,...,N\}ih,h={1,2,...,N}且观测态为ot+1o_{t+1}ot+1 的概率 (即有N个结果) ,这N个概率又用于计算下一个时刻t+2t+2t+2时,出现 隐状态ih,h={1,2,...,N}i_{h},h=\{1,2,...,N\}ih,h={1,2,...,N}且观测态为ot+2o_{t+2}ot+2 的概率,直到得出 隐状态ih,h={1,2,...,N},i_{h},h=\{1,2,...,N\},ih,h={1,2,...,N},且观测态为oN,o_{N},oN, 的概率则终止

前向概率 at(i)=P(o1,o2,...ot,it=qi∣λ)a_t(i) = P(o_1,o_2,...o_t,i_t = q_i| \lambda )at(i)=P(o1,o2,...ot,it=qi∣λ)

t时刻,隐状态为i 且观测序列为O的概率

(1) 初值: a1(i)=πibi(o1),i=1,2,3,..,Na_1(i)=\pi_ib_i(o_1) , i=1,2,3,..,Na1(i)=πibi(o1),i=1,2,3,..,N

t1t_1t1时刻,处于各个隐状态和观测态o1o_1o1同时发生的概率 = 初始时刻,第iii个隐状态出现的概率 × 在这个隐状态下,观测态o1o_1o1的概率

(2) 递推: at+1(i)=[∑j=1Nat(j)aji]bi(ot+1)a_{t+1}(i) = \left[\sum_{j=1}^Na_t(j)a_{ji}\right]b_i(o_{t+1})at+1(i)=[∑j=1Nat(j)aji]bi(ot+1)

中括号内的含义 :当前时刻所有的N个隐含状态与下一时刻的第i个隐状态的转变

以 a2(i)a_{2}(i)a2(i) 为例,a2(i)=[∑j=1Na1(j)aji]bi(o2)a_{2}(i) = \left[\sum_{j=1}^Na_1(j)a_{ji}\right]b_i(o_{2})a2(i)=[∑j=1Na1(j)aji]bi(o2)

-

a1(j)ajia_1(j) a_{ji}a1(j)aji 是指 隐状态为j且观测序列为O={o1}O=\{o_1\}O={o1} 在下个时刻t2t_2t2 转变为隐状态为i且观测序列为O={o1}O=\{o_1\}O={o1} 的概率

-

∑j=1Na1(j)aji\sum_{j=1}^Na_1(j)a_{ji}∑j=1Na1(j)aji是指 所有的隐状态且观测序列为O={o1}O=\{o_1\}O={o1} 在下个时刻t2t_2t2 转变为 隐状态为i 且 观测序列为O={o1}O=\{o_1\}O={o1} 的概率

-

a2(i)=[∑j=1Na1(j)aji]bi(o2)a_{2}(i) = \left[\sum_{j=1}^Na_1(j)a_{ji}\right]b_i(o_{2})a2(i)=[∑j=1Na1(j)aji]bi(o2) 是指 隐状态为i 且 观测序列为O={o1,o2}O=\{o_1,o_2\}O={o1,o2} 的概率

(3) 终止: P(O∣λ)=∑i=1NaT(i)P(O|\lambda) = \sum_{i=1}^Na_T(i)P(O∣λ)=∑i=1NaT(i)

求解在时刻t,所有隐状态的概率求和

-

模型参数学习

- O={o1,o2,o3...oT}O = \{ o_1,o_2,o_3...o_T\}O={o1,o2,o3...oT} 观测到这种序列

====> λ=(A,B,Π)\lambda = (A,B,\Pi)λ=(A,B,Π) 尝试去找到三个参数,使得序列发生的概率最大

-

预测(接码)问题

-

λ=(A,B,Π)\lambda = (A,B,\Pi)λ=(A,B,Π) 通过观测状态找到了一个模型

-

O={o1,o2,....oT}O = \{ o_1,o_2,....o_T \}O={o1,o2,....oT} 观测到这种序列

====> I={i1,i2,....,iT}I = \{ i_1,i_2,....,i_T\}I={i1,i2,....,iT} 有了观测序列,有了模型,可以进行 隐状态的预测

-

前向后向算法

RNN和HMM

RNN:是一个循环递归网络,在n时刻,网络的输出误差不仅和n时刻的隐含状态有关,也与n时刻之前的所有的隐含状态有关

RNN相比传统的HMM的优势是充分考虑了历史所有时刻的状态

1906

1906

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言