上一篇我们实现了本书中的简策略的回测:学习《深入浅出python量化交易交易实战》第二章(笔记1)

本片文章是本书第二章平移策略的相关内容

1.学习《深入浅出python量化交易交易实战》第二章(笔记2)

记录学习过程中的代码、疑问和心得

2. 经典策略----移动平均策略 Single Moving Average, SMA

2.1 单一移动平均指数

移动平均策略的核心思想非常简单,且十分容易理解:

-

当股价上升且向上穿过N日的均线时,说明股价在向上突破,此时下单买入;

当股价下降且乡下穿过N日均线时,说明股价整体出现下跌趋势,此时卖出; -

或当M日均价上升穿过N日的均线时(M<N),说明股票处于上升趋势,应下单买入;

反之,当M日均价格下降且穿过N日均线时,说明股票处于下降趋势,应卖出。

下面是单一平均策略的代码实现:

import pandas as pd

import numpy as np

from chapter_2_get import gen_stock_data_table

import matplotlib.pyplot as plt

stock_data = gen_stock_data_table('002419', '20220101', '20221231')

stock_002419 = stock_data['stock']

# 使用10日均线

period = 10

# 设置一个空表,用来存储每10天的价格

avg_10 = []

# 设置一个空列表,用来存储每10天价格的均值

avg_value = []

# 设置一个循环

for price in stock_002419['close']:

# 每天的价格传入avg_10

avg_10.append(price)

# 当列表中存储的数多余10个

if len(avg_10) > period:

# 就把前面传入的价格数据删除,确保列表中最多只有10天的数据

del avg_10[0]

# 将计算好的每个10日均价写入股票价格数据表中

# np.mean() 求平均值

avg_value.append(np.mean(avg_10))

# pd.Series创建一维数组,index 为stock_002419的index

# stock_002419.assign() 增加一个列

stock_002419_avg = stock_002419.assign(

avg_10=pd.Series(avg_value, index=stock_002419.index)

)

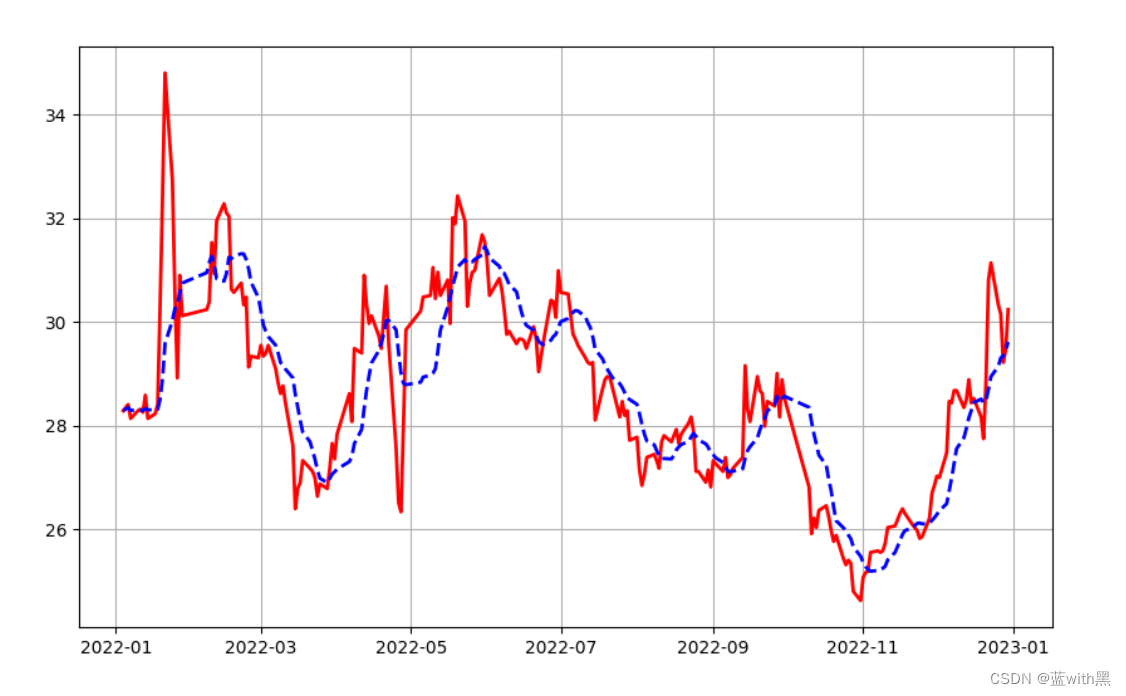

print('avg:', stock_002419_avg)

# 可视化

plt.figure(figsize=(10, 6))

# 绘制股价变化

plt.plot(stock_002419_avg['close'], '-', lw=2, c='r', label='price')

# 绘制10日均线

plt.plot(stock_002419_avg['avg_10'], '--', lw=2, c='b', label='avg_10')

# 添加图注和网格

# plt.legend()

plt.grid()

plt.show()

2.2 双移动平均策略

顾名思义,双移动平均策略就是使用两条均线来判断股价未来的走势。

两条均线中,一条是长均线(如10日均线),另一条是短均线(如5日均线)。

这种策略基于一种假设:股价的动量回朝着短期均线的方向移动。当短期均线超过长期移动均线时,

动量向上,此时股价可能会上涨。然而,如果短期均线的移动方向相反,则股价可能下跌。

策略的代码实现:

chapter_2_2_DMA.py

import pandas as pd

import numpy as np

from chapter_2_get import gen_stock_data_table

# 双移动平均策略的封装

def gen_dma_strategy_data(symbol, start_date, end_date):

stock_data = gen_stock_data_table(symbol, start_date, end_date)

stock_002419 = stock_data['stock']

# 新建一个数据表 strategy

# 序号和原始数据保持一致

strategy = pd.DataFrame(index=stock_002419.index)

# signal,用来存储交易信号 卖出:0, 买入:1

strategy['price'] = stock_002419['close']

strategy['signal'] = 0

# 将5日均线保存到avg_5,10日均线保存到avg_10

# dataframe.rolling()函数提供滚动窗口计算的功能

strategy['avg_5'] = stock_002419['close'].rolling(5).mean()

strategy['avg_10'] = stock_002419['close'].rolling(10).mean()

# 当5日均价大于10日均价时,标记为1---买入

# 反之,标记为0---卖出

strategy['signal'] = np.where(strategy['avg_5'] > strategy['avg_10'], 1, 0)

# 根据信号的变化下单,当信号为0-->1时买入

# 当信号从1-->0时卖出

# 交易信号不变时不下单

strategy['order'] = strategy['signal'].diff()

order_cn_map = {

-1.0: '卖出',

0.0: '持有',

1.0: '买入',

}

strategy['order_cn'] = strategy['order'].map(order_cn_map)

# strategy = strategy.fillna('--')

return strategy

回测:

from chapter_2_2_DMA import gen_dma_strategy_data

import matplotlib.pyplot as plt

import pandas as pd

dma_strategy_data = gen_dma_strategy_data('002419', '20220101', '20221231')

print(dma_strategy_data)

'''

strategy_data: 策略的数据

initial_cash: 初始资金

'''

def draw_dma_stock_cash(data):

plt.figure(figsize=(10, 6))

plt.plot(data['stock_value'], lw=2, label='stock_value')

plt.plot(data['total'], lw=2, ls='--', label='total')

plt.legend()

plt.grid()

plt.show()

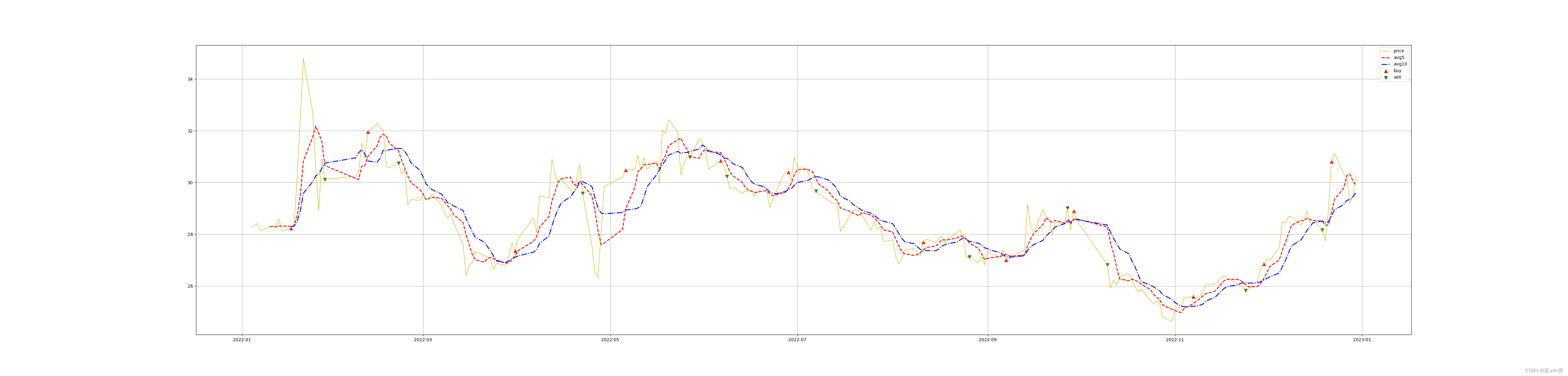

# 绘图 价格、5日均线和10日均线

def draw_dma_chart(data):

# 绘制

plt.figure(figsize=(50, 12))

# 绘制股价变化

plt.plot(data['price'], lw=1, c='y', label="price")

plt.plot(data['avg_5'], ls='--', c='r', lw=2, label="avg5")

plt.plot(data['avg_10'], ls='-.', c='b', lw=2, label="avg10")

# 买入卖出信号标记

plt.scatter(

data.loc[data.order == 1].index,

data['price'][data.order == 1],

marker='^', s=50, color='r', label='buy'

)

plt.scatter(

data.loc[data.order == -1].index,

data['price'][data.order == -1],

marker='v', s=50, color='g', label='sell'

)

plt.legend()

plt.grid()

plt.show()

draw_dma_chart(dma_strategy_data)

# 回测

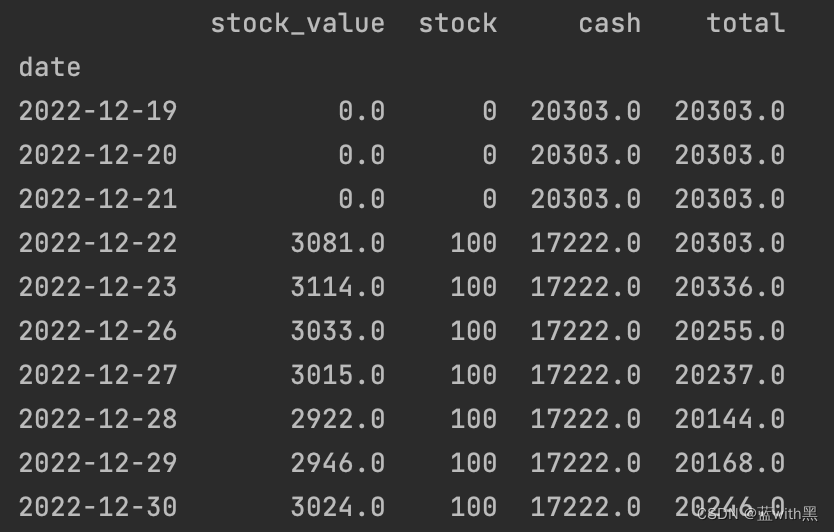

def test(strategy_data, initial_cash):

print('============test DMA===============')

# 新建一个positions表,序号和strategy数据表保持一致

positions = pd.DataFrame(index=strategy_data.index).fillna(0)

print(positions)

# 因为A股都是最低100股

# 因此设置stock字段为交易信号的100倍

positions['stock'] = strategy_data['signal'] * 100

portfolio = pd.DataFrame(index=positions.index)

portfolio['stock_value'] = positions.multiply(strategy_data['price'], axis=0)

# 仓位变价就是下单的数量

order = positions.diff()

print('交易量')

print(order.tail(20))

portfolio['stock'] = positions['stock']

# 初始资金减去下单金额的总和就是剩余的资金

portfolio['cash'] = initial_cash - order.multiply(strategy_data['price'], axis=0).cumsum()

portfolio['total'] = portfolio['cash'] + portfolio['stock_value']

print(portfolio.tail(10))

draw_dma_stock_cash(portfolio)

test(dma_strategy_data, 20000)

双移动平均策略回测结果输出:

374

374

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言