本文探讨了分摊和分配在企业成本管理中的应用,如何通过事务码KSU1和KSV5实现制造费用的打包分摊,以及KSV1和KSV5在将财务部费用分配至仓储部的场景中的操作。强调了分摊与分配的区别,以及它们在成本下钻和会计凭证生成上的关键作用。

本文探讨了分摊和分配在企业成本管理中的应用,如何通过事务码KSU1和KSV5实现制造费用的打包分摊,以及KSV1和KSV5在将财务部费用分配至仓储部的场景中的操作。强调了分摊与分配的区别,以及它们在成本下钻和会计凭证生成上的关键作用。

分摊

概念

分摊后的成本要素与分摊前不同,分摊后为次级成本要素;

无会计凭证产生;

分摊后在发送方和接收方都显示次级成本要素的描述,不能对初级成本要素进行追溯,分摊

一般用于对成本下钻(DRILLDOWN)并不太看重的费用分摊上。

如下例所示,如果想将会计科目

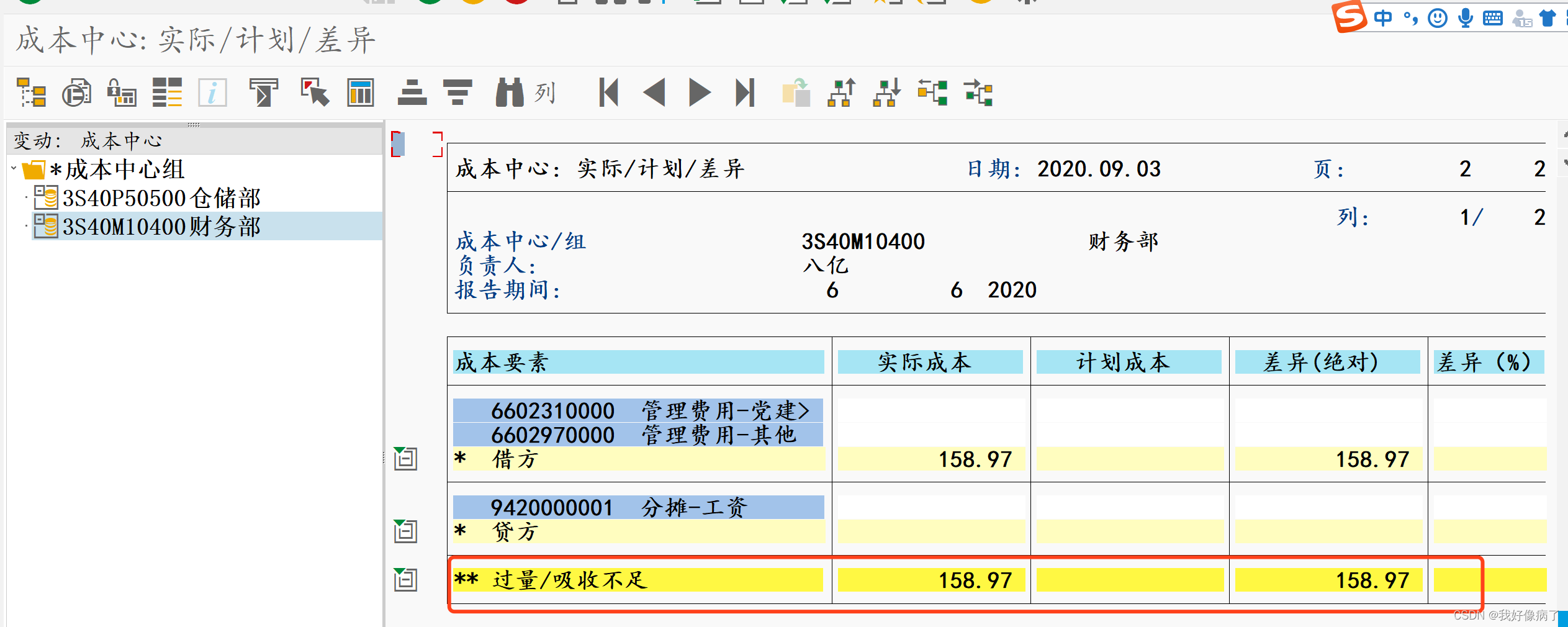

制造费用-职工薪酬-工资

制造费用-职工薪酬-职工福利费

制造费用-职工薪酬-社会保险费

制造费用-职工薪酬-住房公积金

制造费用-职工薪酬-工会经费

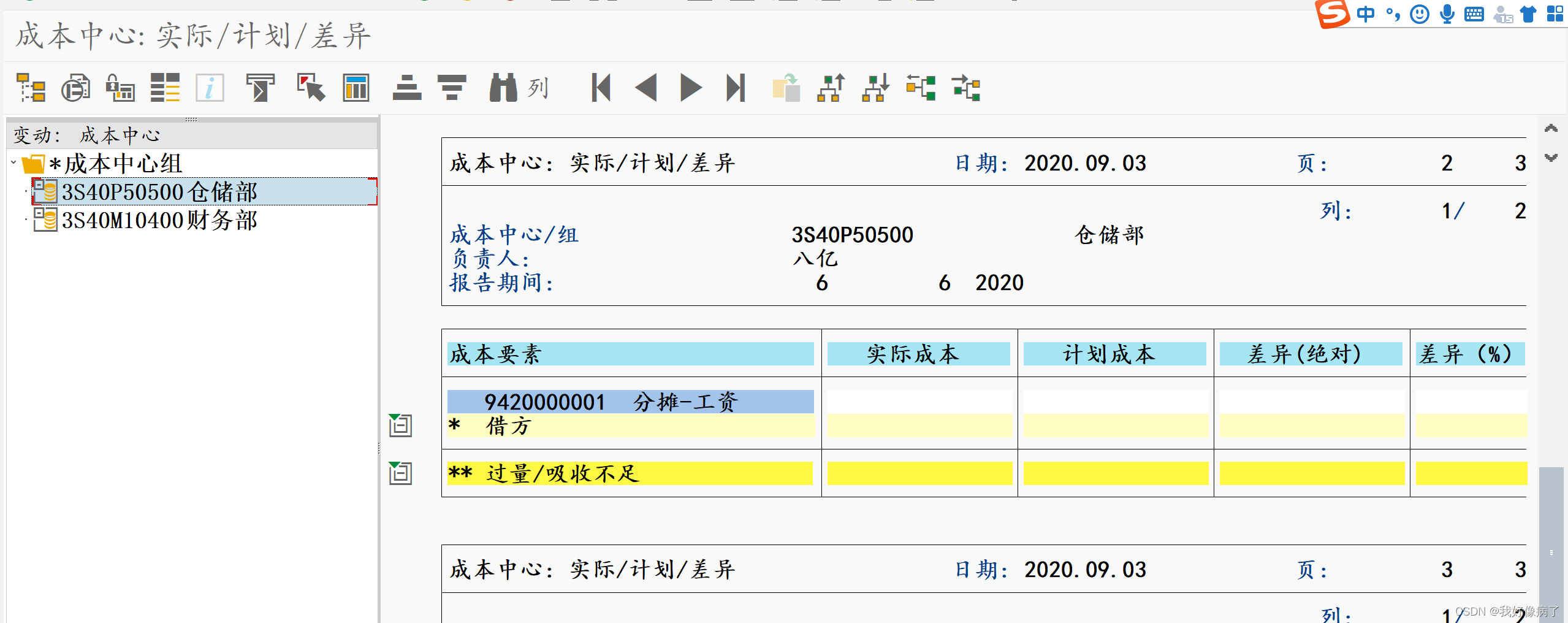

从A部门结转至B部门,因为科目太多,想打包分摊,则可创建次级成本要素分摊-工资,结转时通过次级成本要素分摊-工资进行结转。

操作

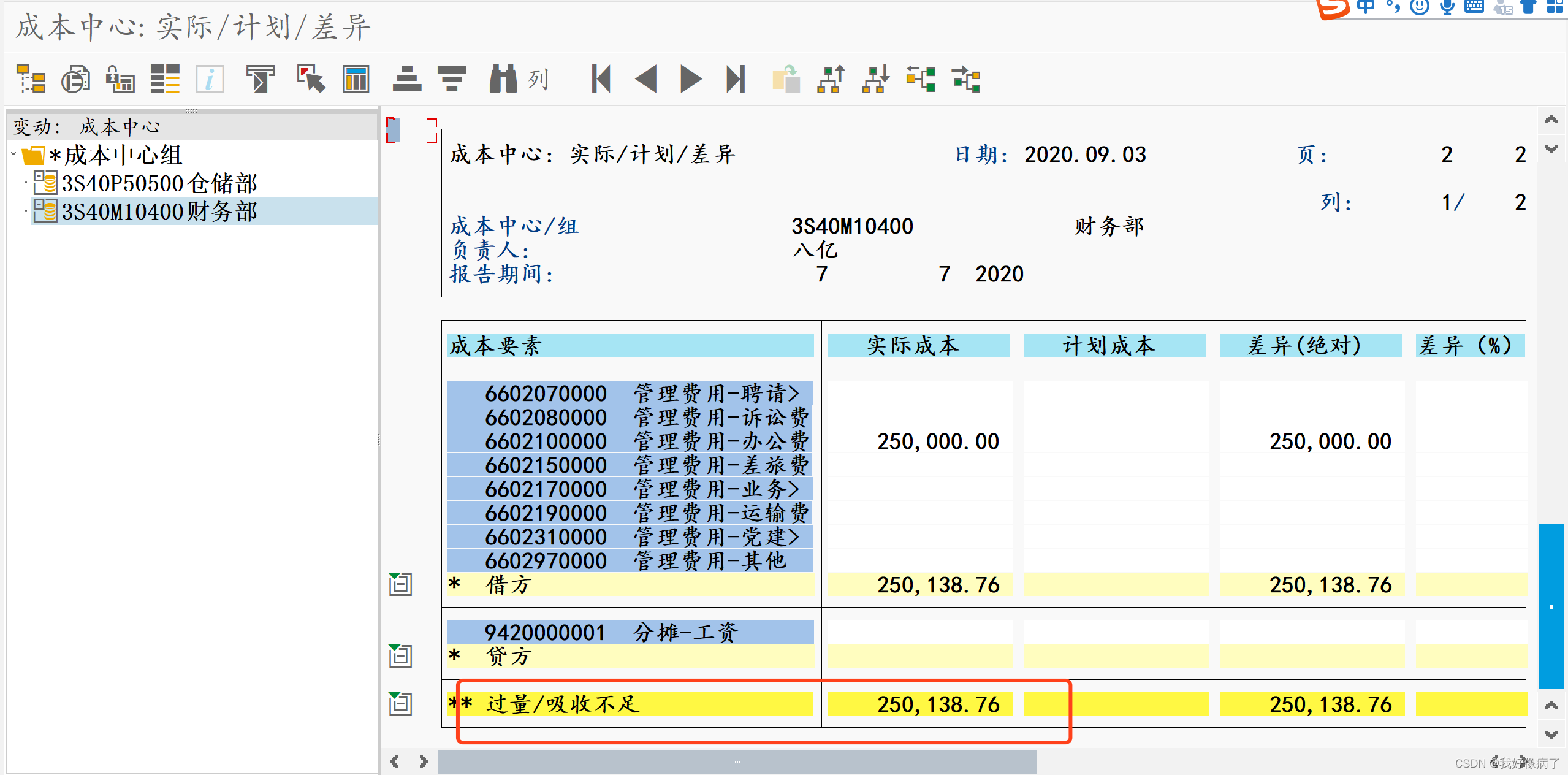

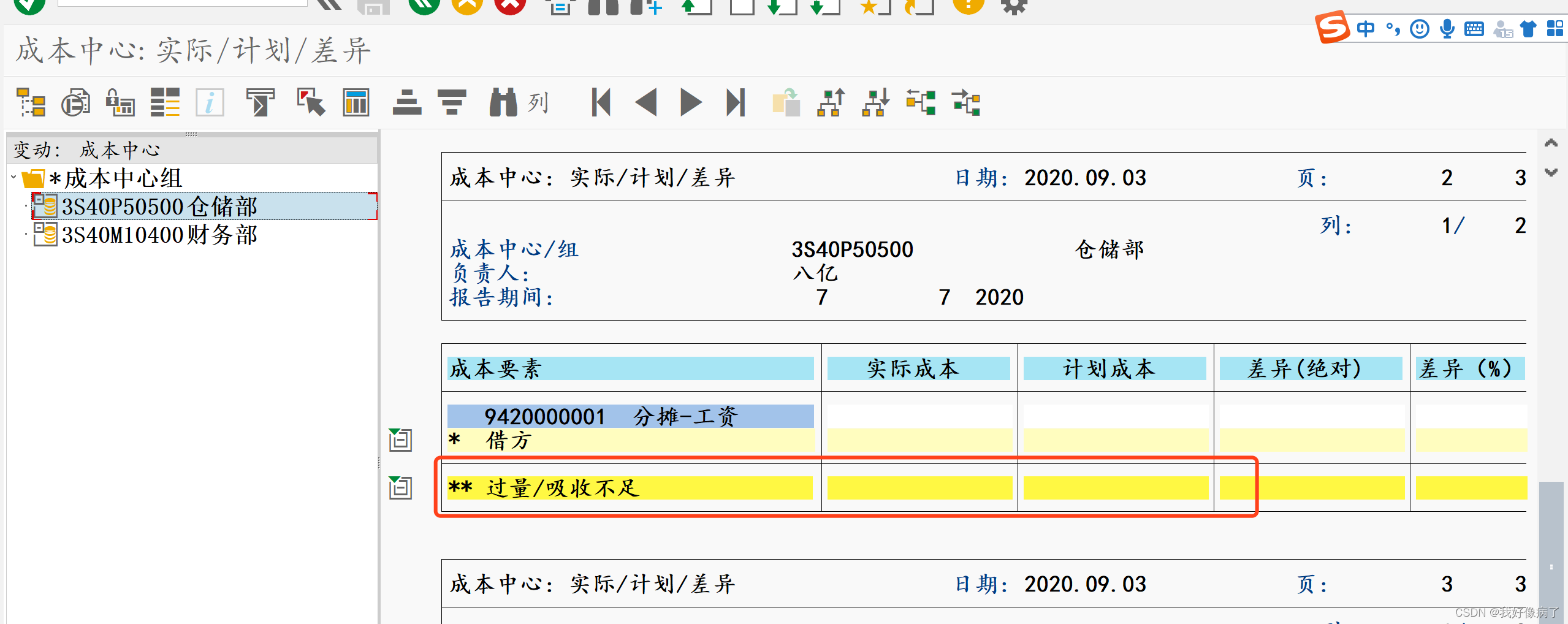

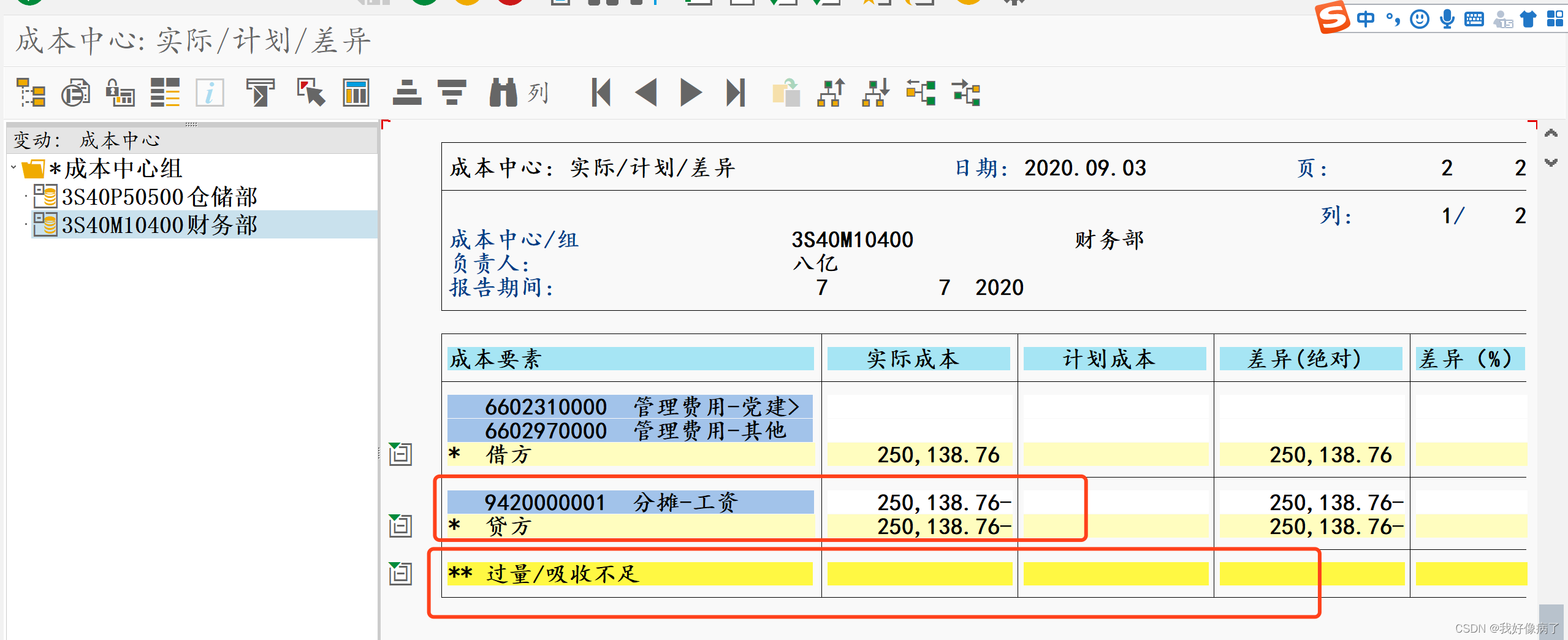

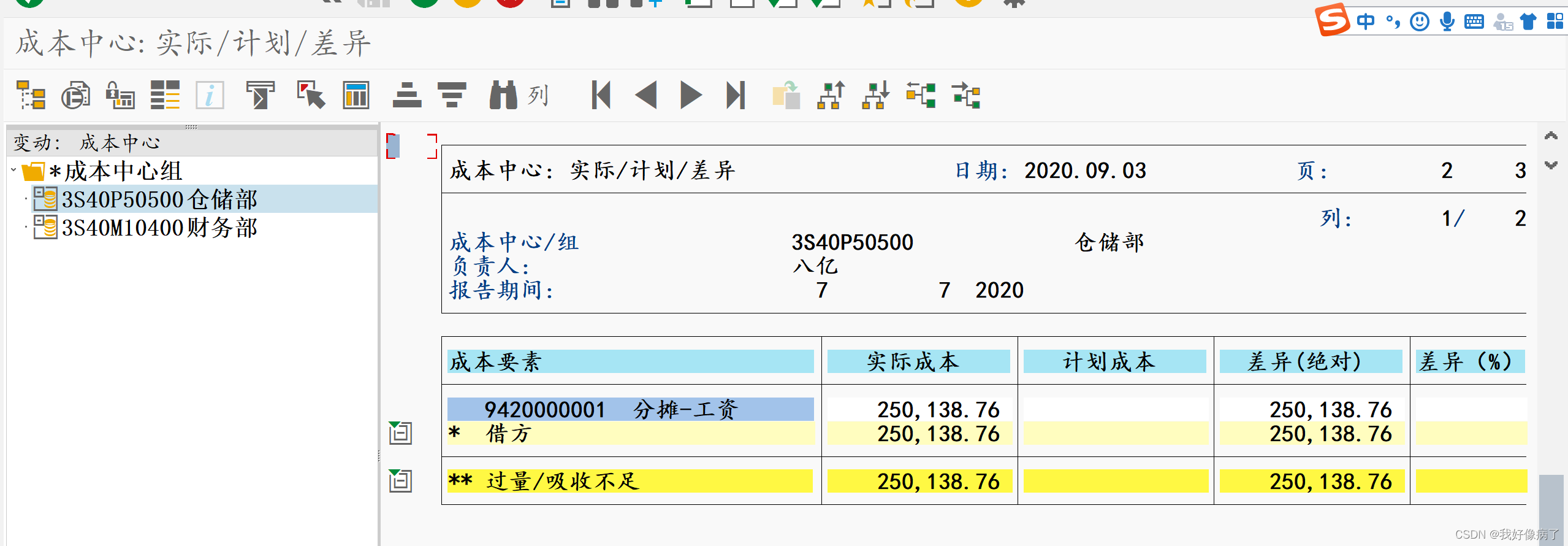

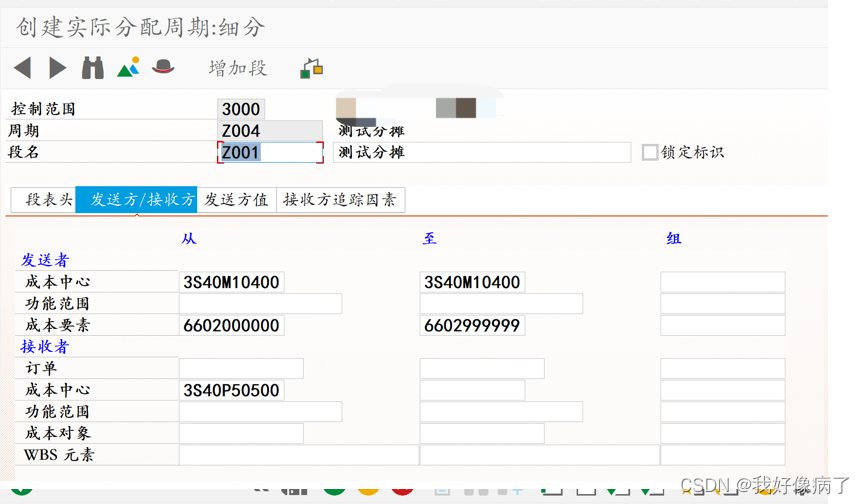

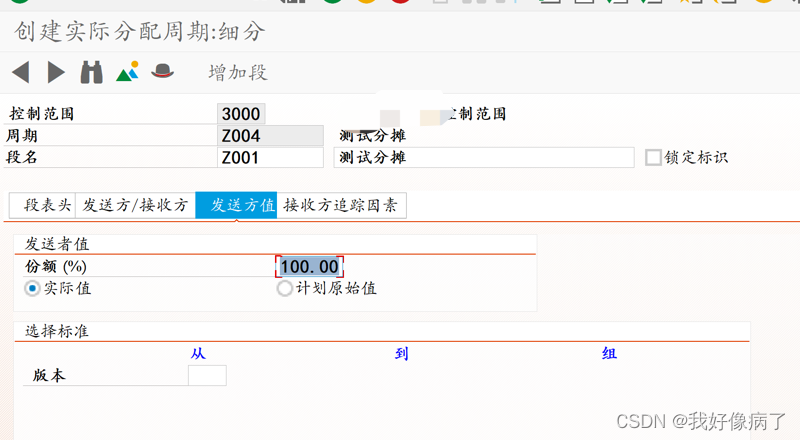

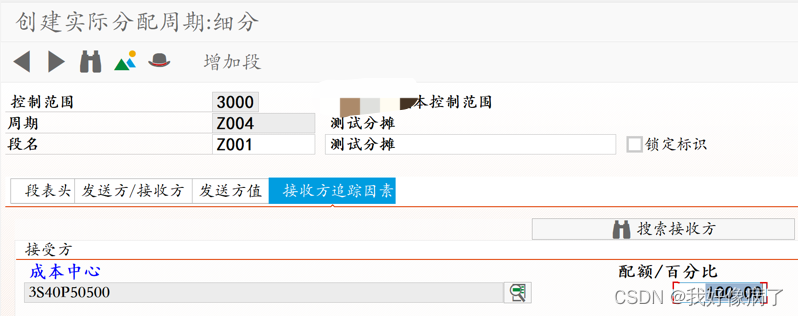

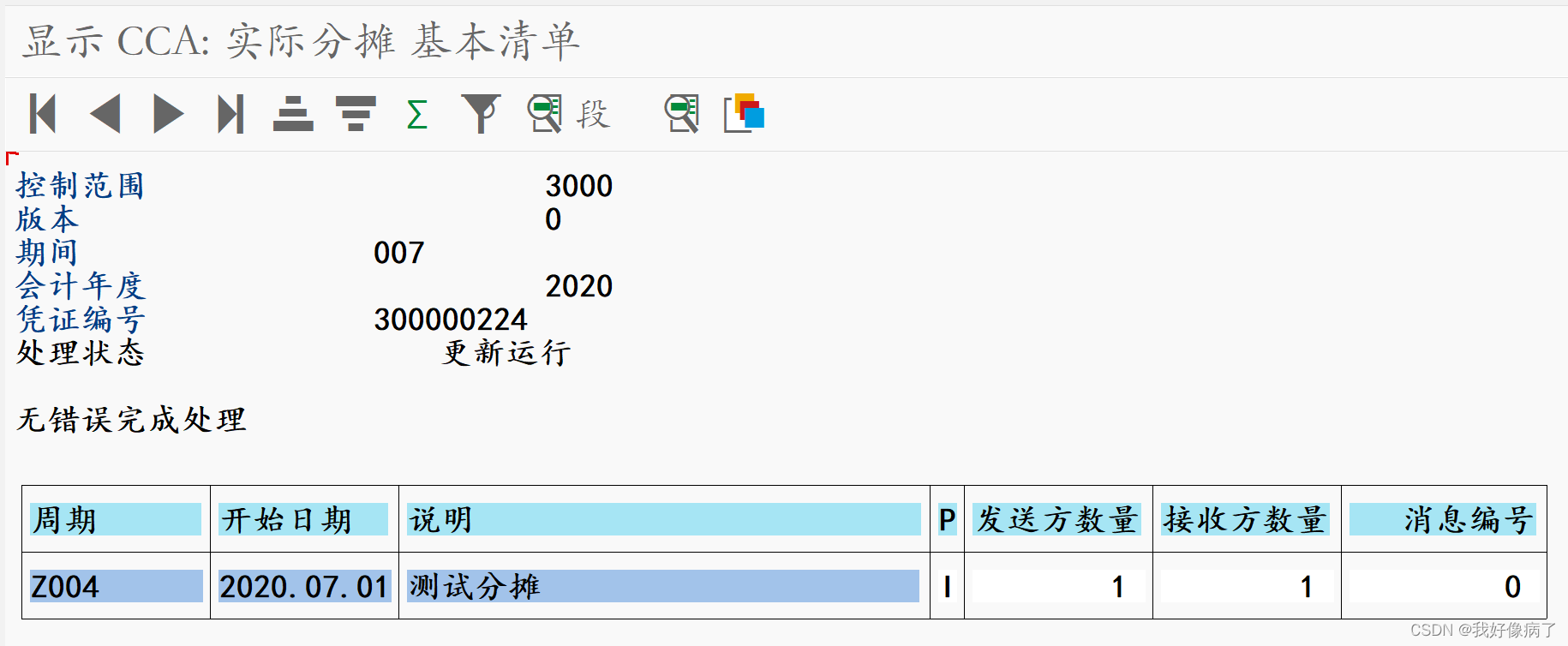

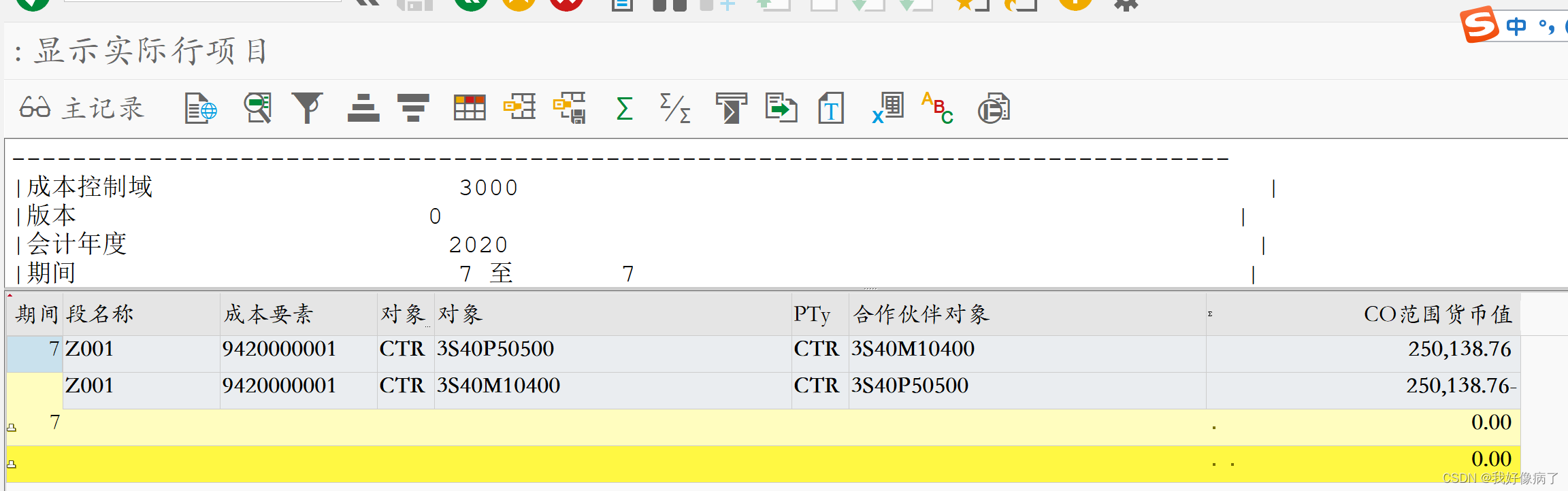

场景:将财务部的所有费用结转至仓储部

结转费用之前

财务部管理费用250138.76,仓储部费用金额为0

结转费用之后

事务码 KSU1创建分摊循环

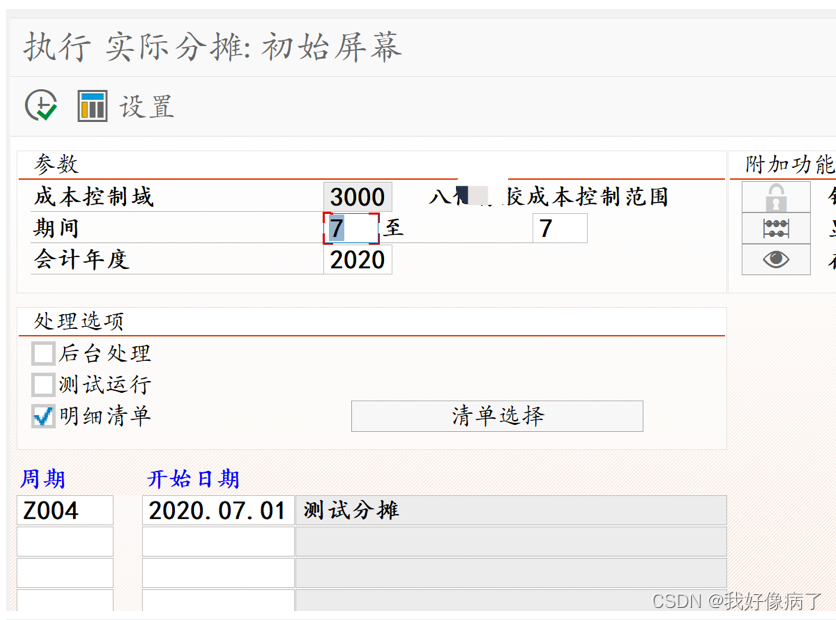

事务码KSU5执行分摊循环

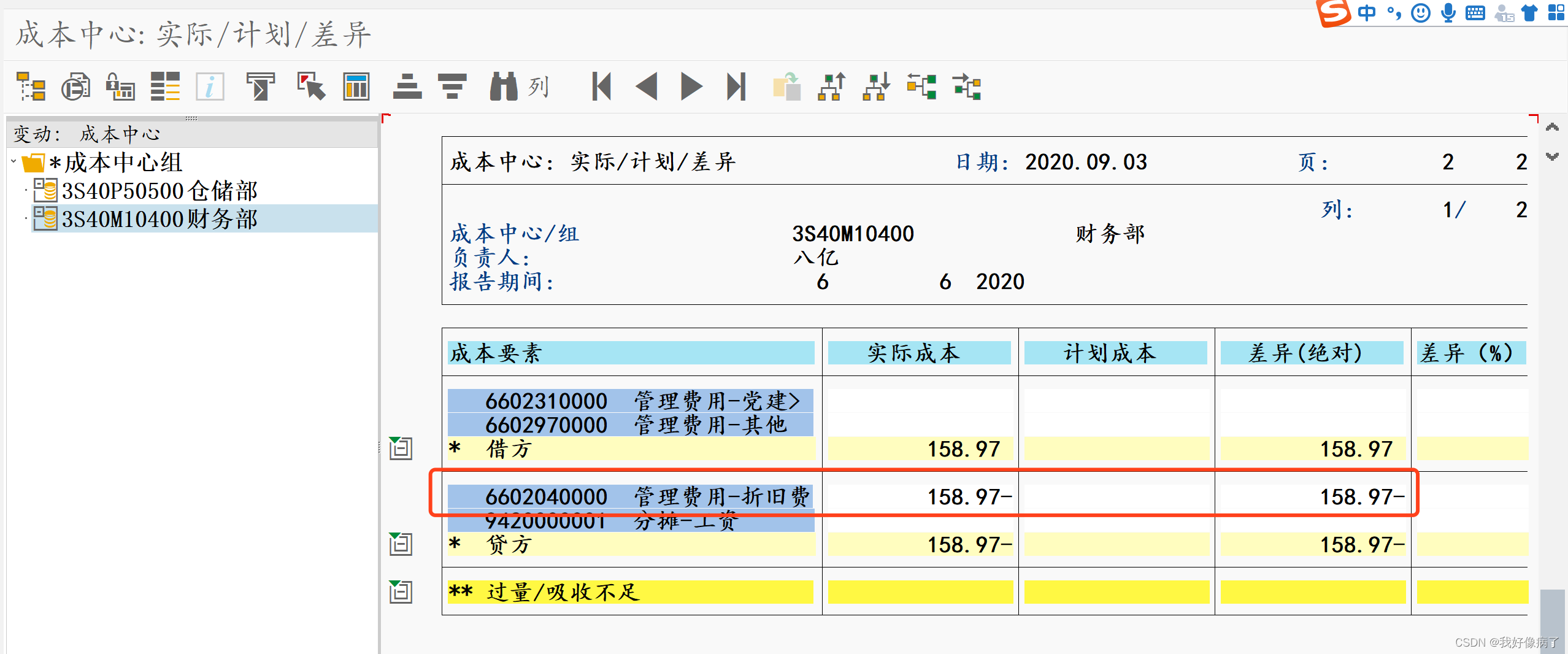

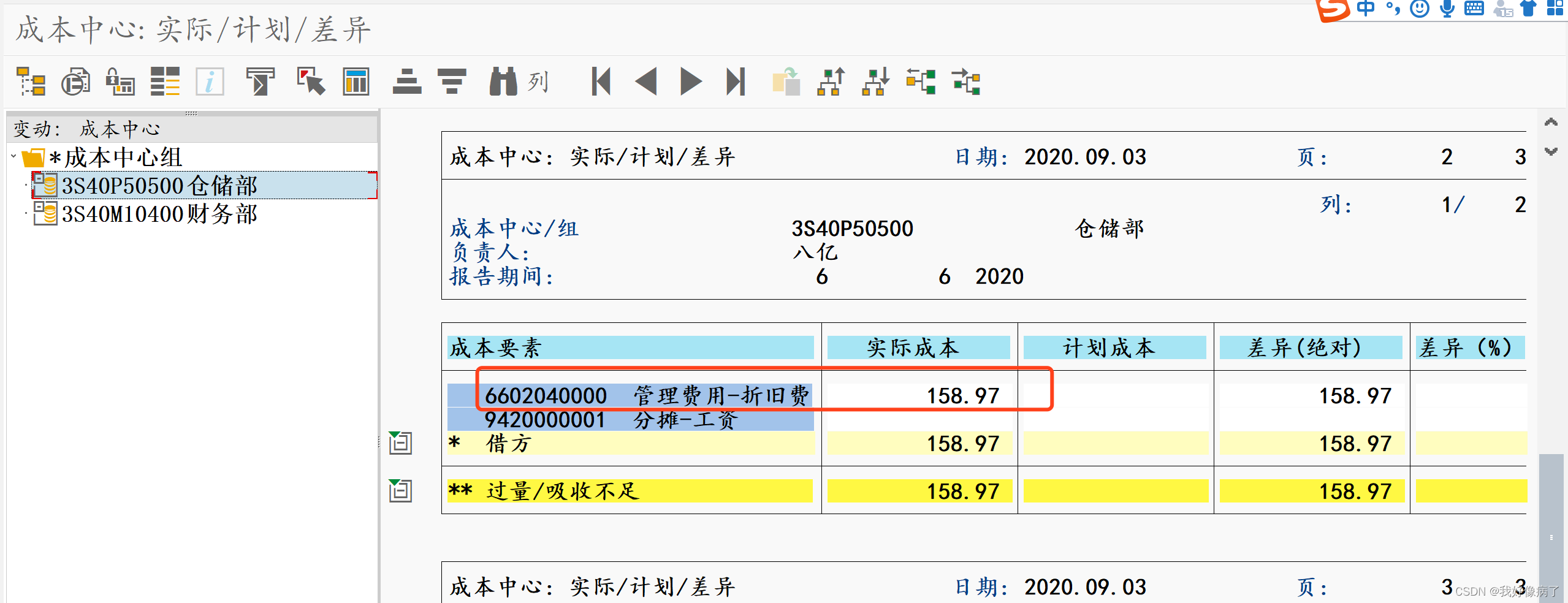

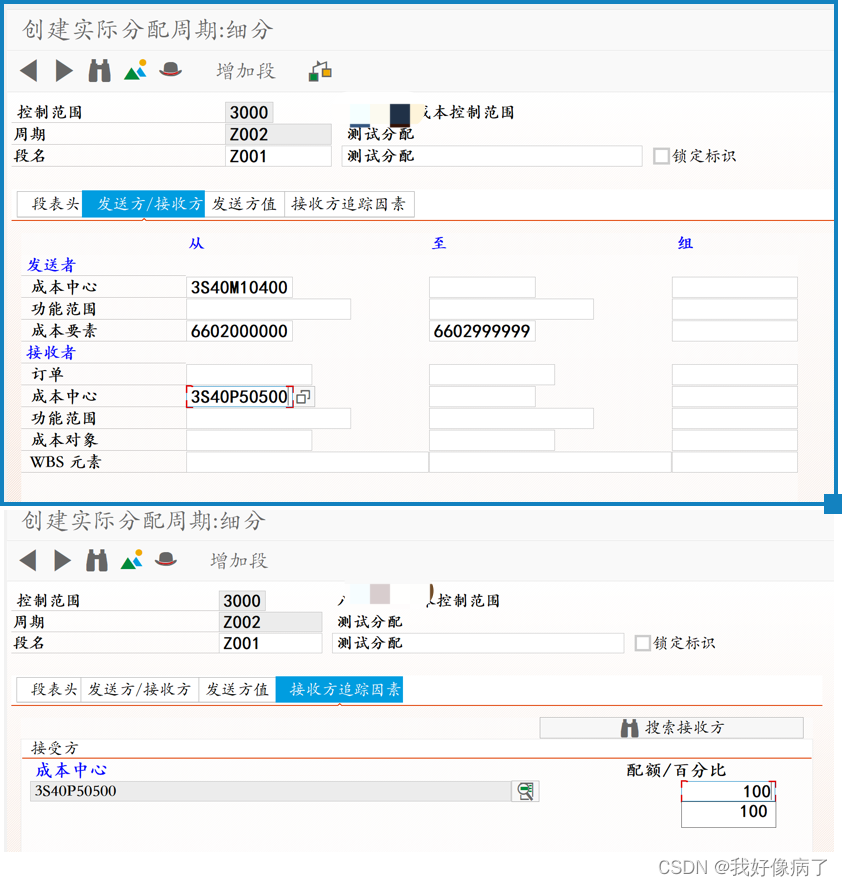

分配

概念

分配(DISTRIBUTION)KSV5 用来将初级成本从发送成本中心分配给接收者的事务码,发送者只能是COST CENTER 和BUSINESS PROCESS。

1、分配的接收者可以是成本中心,内部订单,WBS要素,成本项目

2、一般可以收集费用到成本中心,在月末进行分配。在分配中只能对初级成本要素进行分配,不能对次级成本要素分配,分配后在发送方和接收方都会显示初级成本要素的行项目。

3、有会计凭证产生。

操作

场景:将财务部费用结转至仓储部

结转费用之前

结转费用之后

事务码KSV1创建分配循环

事务码KSV5执行分配循环

715

715

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言