一、先提前导入相关库

import os

# 加利福尼亚的房屋的数据,自带,用于练习

from sklearn.datasets import fetch_california_housing

# 回归算法所用到的模型

from sklearn.linear_model import LinearRegression, SGDRegressor, Ridge, Lasso, LogisticRegression

# 将我们所掌握的数据划分为训练集和测试集

from sklearn.model_selection import train_test_split

# 对特征和目标值进行标准化,一般只有回归时用到标准化,因为标准化要求特征或者目标值连续,而分类属于离散的

from sklearn.preprocessing import StandardScaler

# mean_sqared_error求均方误差,误差越小代表预测越准。

# classification_report的作用是计算分类模型的性能指标,包括precision、recall、f1-score等。

# roc_auc_score也是一种模型的评估方式:ROC曲线

from sklearn.metrics import mean_squared_error, classification_report, roc_auc_score

# 加载和导出模型,还有一些其他对模型的操作

import joblib

# 这俩老演员了

import pandas as pd

import numpy as np

二、线性回归之正规方程LinearRegression

1、原理介绍:

对于原理,我觉得用代码一起讲解是最好的,我们所获取到的加利福尼亚的房子的数据有八个特征值,而每个样本的八个特征值都不相同,我们就是要自己写一个线性公式,没错,是自己写,也可以说是自己简单预测一个线性公式,来假设这个公式符合:y = Xβ + ϵ

目标值(房屋价值)y和回归系数β表示的都是列向量,而X表示的是所有样本(所有房子)的特征值(每行都表示一个房子的8个特征值),即X为特征矩阵

我们所掌握的样本数据中已知的是y和X,我们所要求的就是回归系数β和误差ϵ(误差在模型训练结束后并不包含在公式中,只是评估模型的一种关键指标)

☆ 注意:误差是评估模型好坏的关键,评判方法有:均方误差(MSE),绝对误差(MAE)等。而我们采用的是均方误差,公式为:

我们的目标是要得到最小的均方误差,所以可以引出代价函数:

所以我们的目标就明确为要去最小化代价函数J(β)

- m:训练样本的数量(为什么分母不是m而是2m,是因为当对损失函数求导时可以抵消求导后由二次幂求导所产生的2)

:表示第 i 个样本的预测值

:表示第 i 个样本的真实值

2、公式推导(需要一定的线性代数的基础)

既然要求出β,我们就需要得到β的公式,

为了最小化J(β),所以我们要找到使J(β)最小的β值。可以通过对J(β)关于 β 求导并令其导数为零

第一步(求导):

第二步(令导数为0):

第三步(代入导数为0): ,可得:

第四步(左乘 ):

即最后的公式为:

所以,函数LinearRegression中对模型的训练其实就是按照这个公式来求回归系数的

3、相关代码

"""

线性回归直接预测房子价格,房子有八个特征,最终的目标值就是房子的价格

"""

# 获取数据

fe_cal = fetch_california_housing(data_home='./data')

# print(fe_cal.DESCR)

print("获取特征值:")

print(fe_cal.data.shape)

print("-" * 100)

print(fe_cal.data[0])

print("-" * 100)

print(fe_cal.target.shape)

print("-" * 100)

print(fe_cal.feature_names)

print("-" * 100)

x_train, x_test, y_train, y_test = train_test_split(fe_cal.data, fe_cal.target, test_size=0.25, random_state=42)

print("训练集大小:", x_train.shape[0])

print("测试集大小:", x_test.shape[0])

# 对特征值进行标准化

std_x = StandardScaler()

x_train = std_x.fit_transform(x_train)

x_test = std_x.transform(x_test)

# 对目标值进行标准化:(回归的时候,目标值是连续的,需要进行标准化。但是分类的时候,目标值是离散的,不需要进行标准化)

std_y = StandardScaler()

print("转换前:", y_train.shape)

y_train = std_y.fit_transform(y_train.reshape(-1, 1)) # reshape(-1, 1)是为了将y_train转换为二维数组

y_test = std_y.transform(y_test.reshape(-1, 1))

print("转换后:", y_train.shape)

# 训练模型

# LinearRegression线性回归,正规方程求解方式预测结果

# 除了LinearRegression,还可以选择SGDRegressor随机梯度下降法、Ridge、Lasso、LogisticRegression逻辑回归等

# 1、选择估计器

lr = LinearRegression()

# 2、训练模型

lr.fit(x_train, y_train)

print("回归系数:", lr.coef_)

# 3、预测结果

y_pred = lr.predict(x_test)

# 由于目标值之前进行过标准化,所以要想得到真实数据,需要进行反标准化

print("正规方程测试集里面每个房子的预测价格:", std_y.inverse_transform(y_pred[0:5]))

# mean_squared_error计算均方误差,均方误差的计算公式是(y_true - y_pred) ** 2

print("正规方程的均方误差:", mean_squared_error(y_test, y_pred))

输出结果:

获取特征值:

(20640, 8)

----------------------------------------------------------------------------------------------------

[ 8.3252 41. 6.98412698 1.02380952 322.

2.55555556 37.88 -122.23 ] // 第一栋房子(第一个样本)的8个特征值

----------------------------------------------------------------------------------------------------

(20640,)

----------------------------------------------------------------------------------------------------

['MedInc', 'HouseAge', 'AveRooms', 'AveBedrms', 'Population', 'AveOccup', 'Latitude', 'Longitude'] // 这就是8个特征值

----------------------------------------------------------------------------------------------------

训练集大小: 15480

测试集大小: 5160

转换前: (15480,)

转换后: (15480, 1)

回归系数: [[ 0.73767583 0.10445214 -0.26153484 0.30179038 -0.00142379 -0.03563558 -0.77320342 -0.7512954 ]] // 8个特征值在公式中所表示的系数(也叫回归系数)

正规方程测试集里面每个房子的预测价格: [[0.72412832]

[1.76677807]

[2.71151581]

[2.83601179]

[2.603755 ]

正规方程的均方误差: 0.40554801530203366

三、保存和加载模型

1、保存模型

# 保存模型,通常在fit之后,以便后续使用

os.unlink('./tmp/test.pkl') # 删除之前的模型文件

joblib.dump(lr, './tmp/test.pkl') # 保存模型

2、加载模型

# 模拟上线时,加载保存的模型

model = joblib.load('./tmp/test.pkl')

# 因为目标值之前进行过标准化,所以要想得到真实数据,需要进行反标准化

y_pred = model.predict(x_test)

print("加载模型预测的房子价格:", std_y.inverse_transform(y_pred[0:5]))

print("加载模型的均方误差:", mean_squared_error(y_test, y_pred))

输出结果:

加载模型预测的房子价格: [[0.72412832]

[1.76677807]

[2.71151581]

[2.83601179]

[2.603755 ]]

加载模型的均方误差: 0.40554801530203366

四、 线性回归之随机梯度下降法SGDRegressor

1、原理介绍:

同正规方程一样,梯度下降仍然需要用到代价函数:

只是不同的是对β的求解方式,在梯度下降的方法中是通过方程:(α代表学习率,也是梯度下降的速度)来不断更新回归系数β的,相当于不断地往下走,来找到J(β)最接近于最小值的回归系数

2、相关代码:

fe_cal = fetch_california_housing(data_home='./data')

x_train, x_test, y_train, y_test = train_test_split(fe_cal.data, fe_cal.target, test_size=0.25, random_state=42)

print("训练集大小:", x_train.shape[0])

print("测试集大小:", x_test.shape[0])

# 对特征值进行标准化

std_x = StandardScaler()

x_train = std_x.fit_transform(x_train)

x_test = std_x.transform(x_test)

# 对目标值进行标准化:(回归的时候,目标值是连续的,需要进行标准化。但是分类的时候,目标值是离散的,不需要进行标准化)

std_y = StandardScaler()

# reshape(-1, 1)是为了将y_train转换为二维数组.flatten()是为了将y_train转换为一维数组

y_train = std_y.fit_transform(y_train.reshape(-1, 1)).flatten()

y_test = std_y.transform(y_test.reshape(-1, 1)).flatten()

# 训练模型

# 梯度下降去进行房价预测,数据量大要用这个

# learning_rate的不同方式,代表学习率变化的算法不一样,比如constant,invscaling,adaptive

# 默认可以去调 eta0 = 0.008,会改变learning_rate的初始值

# learning_rate='optimal',alpha是正则化力度,但是会影响学习率的值,由alpha来算学习率

# penalty代表正则化,分为l1和l2

# 1、选择估计器

sgd = SGDRegressor(eta0=0.01, penalty='l2', max_iter=1000)

# 2、开始训练

sgd.fit(x_train, y_train)

print("梯度下降法的回归系数:", sgd.coef_)

# 3、预测结果

y_pred = sgd.predict(x_test)

# 4、反标准化:将预测值转换为真实值,梯度下降得到的是一维数组,需要reshape(-1, 1)转为二维数组才能进行反标准化

print("梯度下降法测试集里面每个房子的预测价格:", std_y.inverse_transform(y_pred.reshape(-1, 1)).flatten()[0:5])

print("梯度下降法的均方误差:", mean_squared_error(y_test, y_pred))

输出结果:

训练集大小: 15480

测试集大小: 5160

梯度下降法的回归系数: [ 0.72603921 0.10797634 -0.2822245 0.28763139 0.01149968 -0.01166055

-0.78129554 -0.75805535]

梯度下降法测试集里面每个房子的预测价格: [0.74149518 1.77028419 2.71977342 2.81252755 2.59795199]

梯度下降法的均方误差: 0.4012287531063081

五、其他回归方式(我也不是特别了解的,只是学到了,补充一下)

1、Ridge回归(岭回归)

fe_cal = fetch_california_housing(data_home='./data')

x_train, x_test, y_train, y_test = train_test_split(fe_cal.data, fe_cal.target, test_size=0.25, random_state=42)

print("训练集大小:", x_train.shape[0])

print("测试集大小:", x_test.shape[0])

# 对特征值进行标准化

std_x = StandardScaler()

x_train = std_x.fit_transform(x_train)

x_test = std_x.transform(x_test)

# 对目标值进行标准化:(回归的时候,目标值是连续的,需要进行标准化。但是分类的时候,目标值是离散的,不需要进行标准化)

std_y = StandardScaler()

# reshape(-1, 1)是为了将y_train转换为二维数组.flatten()是为了将y_train转换为一维数组

y_train = std_y.fit_transform(y_train.reshape(-1, 1))

y_test = std_y.transform(y_test.reshape(-1, 1))

# 训练模型

# L1 与 L2 的区别?

# L1正则化产生稀疏的权值, L2正则化产生平滑的权值,

# L1正则化偏向于稀疏,它会自动进行特征选择,去掉一些没用的特征,也就是将这些特征对应的权重置为0.

# L2主要功能是为了防止过拟合,当要求参数越小时,说明模型越简单,而模型越简单则,越趋向于平滑,从而防止过拟合。

# 正则化力度: 大: 参数趋近于0

# 小: 参数变化小(高阶项权重没变)

# 1、选择估计器

# 岭回归,L2正则化,L2正则化会使得系数更小,防止过拟合

ridge = Ridge(alpha=0.02)

# 2、开始训练

ridge.fit(x_train, y_train)

print("岭回归的回归系数:", ridge.coef_)

# 3、预测结果

y_pred = ridge.predict(x_test)

print(y_pred.shape)

# 4、结果评估

print("岭回归的均方误差:", mean_squared_error(y_test, y_pred))

输出结果:

训练集大小: 15480

测试集大小: 5160

岭回归的回归系数: [[ 0.7376747 0.10445357 -0.26153087 0.30178548 -0.00142332 -0.03563565

-0.77318956 -0.75128135]]

(5160, 1)

岭回归的均方误差: 0.405547543599716

2、 Lasso回归

fe_cal = fetch_california_housing(data_home='./data')

x_train, x_test, y_train, y_test = train_test_split(fe_cal.data, fe_cal.target, test_size=0.25, random_state=42)

print("训练集大小:", x_train.shape[0])

print("测试集大小:", x_test.shape[0])

# 对特征值进行标准化

std_x = StandardScaler()

x_train = std_x.fit_transform(x_train)

x_test = std_x.transform(x_test)

# 对目标值进行标准化:(回归的时候,目标值是连续的,需要进行标准化。但是分类的时候,目标值是离散的,不需要进行标准化)

std_y = StandardScaler()

# reshape(-1, 1)是为了将y_train转换为二维数组.flatten()是为了将y_train转换为一维数组

y_train = std_y.fit_transform(y_train.reshape(-1, 1))

y_test = std_y.transform(y_test.reshape(-1, 1))

# 训练模型

# # # Lasso回归去进行房价预测

#alpha就是补偿的系数,越大,则系数越小,越趋向于0

# 1、选择估计器

# Lasso回归,L1正则化,L1正则化会使得系数更小,防止过拟合

lasso = Lasso(alpha=0.001)

# 2、开始训练

lasso.fit(x_train, y_train)

# 3、预测结果

y_pred = lasso.predict(x_test)

# 4、结果评估

print("Lasso回归的均方误差:", mean_squared_error(y_test, y_pred))

输出结果:

训练集大小: 15480

测试集大小: 5160

Lasso回归的均方误差: 0.4045663920429236

3、逻辑回归

原理:

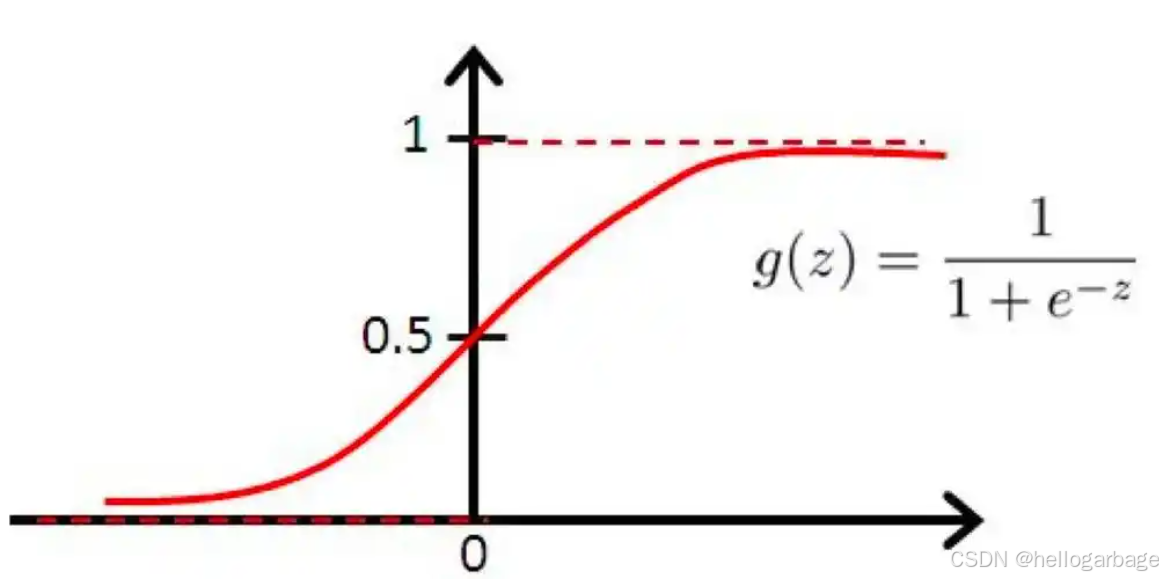

在了解逻辑回归的原理前,我们要先了解一下sigmoid函数,下图即使sigmoid函数图像:

sigmoid函数:

- z:表示目标值,即z=Xβ,也就是说,我们把预测的目标值放到了sigmoid函数上,以此来判断预测值是属于类别0还是类别1

- g(z):可以说是sigmoid函数的值,但是本质上是z=Xβ为类别1的概率

逻辑回归主要用于做二分类,因为预测的目标值为某类别的概率(值在0到1之间),所以说很容易就能通过sigmoid公式得到一个样本是属于类别0还是类别1。也就是说可以通过sigmoid公式来求得概率,然后判断一个人是否患病,或者一个人是否会点击这个广告等

注意:虽然逻辑回归是用于分类,但是实际上还是用到了回归思想,还是要求出β

公式推导:

① 单个样本的概率:假设我们从样本集合中取出第一个样本,

所以第一个样本预测的分类为1的概率为:

第一个样本预测的分类为0的概率为:

所以单个样本的概率可以写为:(似然函数)

② 由似然函数,我们可以得到整个样本集合的似然联合,相当于前面的“代价函数”,公式为:

由于我们的目的是清楚的划分两种类别,所以我们希望单个样本的概率越大越好,所以引出我们的目标就是要最大化联合似然函数

③ 直接最大化联合似然函数,所以通常会对函数取对数,使其具有更好的数值稳定性和计算效率,可得对数似然函数:(ln是底数为e的log)

接下来要开始计算对数似然函数的关于β的导数了,这一部分非常的繁琐

④ 用 对β的求导:

⑤ 链式法则:

⑥ Sigmoid函数求导:

⑦ 代入并化简,即可得:

⑧ 所以可得最终的梯度上升公式(求β)为:

相关代码:

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

import pandas as pd

import numpy as np

"""

逻辑回归做二分类预测,进行癌症预测(根据细胞的特征属性)

"""

# 数据下载网址如下

# https://archive.ics.uci.edu/dataset/15/breast+cancer+wisconsin+original

# 构造列标签名字

column = ['Sample code number', 'Clump Thickness', 'Uniformity of Cell Size', 'Uniformity of Cell Shape',

'Marginal Adhesion', 'Single Epithelial Cell Size', 'Bare Nuclei', 'Bland Chromatin', 'Normal Nucleoli',

'Mitoses', 'Class']

# 读取数据

data = pd.read_csv(

"./data/breast-cancer-wisconsin.csv",

names=column)

# print(data.info())

# print("-" * 100)

# print(data.describe(include='all'))

# print("-" * 100)

# 从info中发现,Bare Nuclei是object类型,所以数据中存在缺失值,需要进行处理

print(data['Bare Nuclei'].unique())

data = data.replace(to_replace='?', value=np.nan) # 将?替换为nan

data = data.dropna() # 删除有缺失值的样本

# print(data.info())

# print("-" * 100)

print(data.shape)

# 把第6列的字符串类别转换为数字类别

data[column[6]] = data[column[6]].astype('int16')

# 进行数据的分割,第0列式编号,不可作为特征,所以从第1列开始

x_train, x_test, y_train, y_test = train_test_split(data.iloc[:, 1:10], data.iloc[:, 10], test_size=0.25, random_state=42)

# 进行标准化处理

std_x = StandardScaler()

x_train = std_x.fit_transform(x_train)

x_test = std_x.transform(x_test)

# 逻辑回归模型

lg = LogisticRegression()

lg.fit(x_train, y_train)

print(lg.coef_)

y_pred = lg.predict(x_test)

print("-" * 100)

print("准确率:", lg.score(x_test, y_test))

输出结果:

['1' '10' '2' '4' '3' '9' '7' '?' '5' '8' '6']

(683, 11)

[[1.1619079 0.20642914 0.82309595 0.53589744 0.1256408 1.34610939

1.09376888 0.44268965 0.59488211]]

----------------------------------------------------------------------------------------------------

准确率: 0.9532163742690059

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言