我们该重新思考一个简单的问题:美股到底有没有泡沫?如果照财务报表看,似乎没有。英伟达1300亿美元的收入,净利润700多亿,毛利率高达七成,看起来像一门伟大的生意,利润率之高足以让所有制造业羞愧。可当企业的利润高到这种地步——而且是全球最庞大的企业仍然能保持这种“翻倍盈利”的奇迹时,我们恐怕就不能再用常识去解释了。

这是创新的红利吗?也许吧。但别忘了,自然界里食物链的顶端永远是最稀有的,因为草原无法养活太多狮子。如今的美股十巨头——英伟达、微软、谷歌、苹果、亚马逊、Meta、特斯拉、OpenAI、甲骨文、英特尔——它们的市值占美国GDP的90%、美股总市值的40%。换句话说,这个星球上最赚钱的一半市场,都被这十家公司“吃干抹净”了。

问题是,他们还在吃,还要吃更多。钱从哪来?从全世界的普通人、开发者、企业客户、国家预算中来。狮子的数量远远超过了瞪羚、水牛和斑马,但每只狮子都要吃得饱——那草原还能剩下什么?

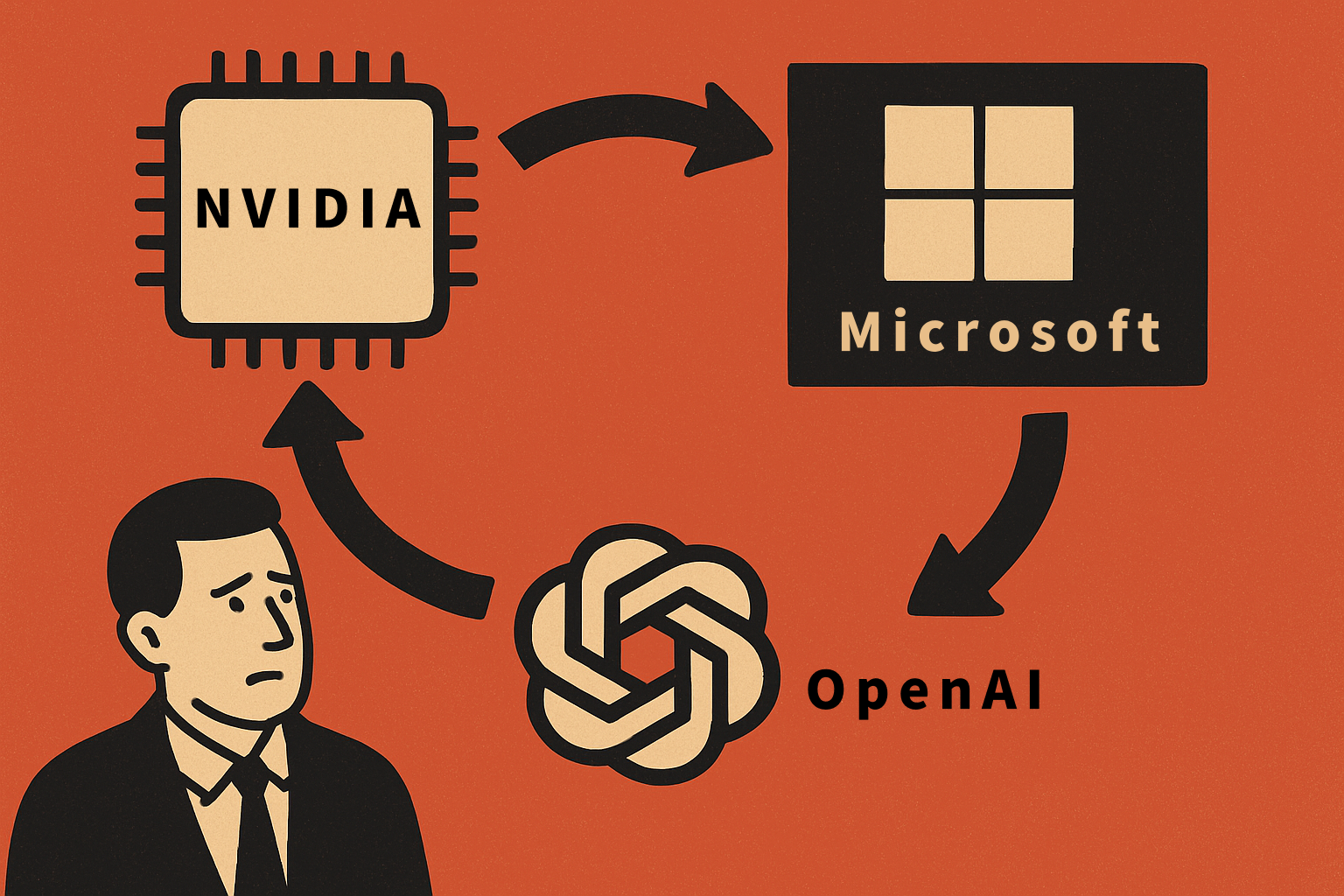

今天的英伟达,不仅卖GPU,还变成了“金融中枢”。OpenAI花巨资买它的芯片,英伟达又反手投资OpenAI;微软给OpenAI提供云服务,同时也是OpenAI的大股东;谷歌一边竞争、一边采购英伟达的芯片,还在自己的AI模型里跟进军备竞赛。资金在几家公司之间循环:英伟达把利润送给OpenAI,OpenAI再把钱还给微软和谷歌,微软和谷歌再采购英伟达的GPU。所有的现金流都在同一个封闭系统里打转。

这是一场资本的循环表演。它们彼此“买入”“投资”“采购”,市值随着每一轮资本流转而膨胀。OpenAI一年营收不过几十亿美元,但却撑起了上万亿美元的估值体系。微软因为AI故事市值突破3万亿美元,英伟达市值直逼苹果。三家公司之间没有实质性的外部现金流,却凭空创造了全球最庞大的财富幻象。

这套逻辑,和2008年的金融衍生品泡沫并无本质区别。那时是金融资产的“自我循环”,今天是科技资本的“自我循环”。不同的是,过去的衍生品基于房贷,如今的衍生品基于算力与AI叙事。OpenAI的商业模式其实并没有改变世界的现金流,只是把资本市场的热情“封装”成了估值。

而那些沉迷在“科技革命”的投资人,忘了去问最朴素的问题:谁在真正付钱?全球AI用户的订阅支出、一年不过几十亿美元,支撑不了数万亿美元的市值繁荣。那这些利润从何而来?不是创新带来的“新钱”,而是资本在自我博弈中制造出的“虚钱”。

有人说,这就是创新的力量。但创新若只剩下财报上的数字游戏,它仍然是创新吗?还是另一种形式的“皇帝的新衣”?当利润、估值、股价三者都由同一套闭环体系控制时,市场已经不再是自然选择,而是人为操纵的生态——食物链顶端的公司,正在用“创新”之名,完成对全球经济剩余价值的榨取。

反观中国,我们的科技企业常被批评“赚不到钱”。但别忘了,中国的GDP增长中,18%来自民生与制造业体系的提升,而非AI投资的泡沫。美国的GDP增长中,近40%来自AI资本投入——这不是科技繁荣,而是金融加杠杆。

所以,当我们羡慕英伟达的利润率、OpenAI的估值、微软的神话时,不妨问一句:这是一场创新的盛宴,还是资本的游戏?真正的创新,应当让技术改变社会结构,让更多人受益;而不是让少数巨头吞噬整个世界的利润。

科技的奇迹,不能只剩下资本的循环。如果AI的未来只是几家公司之间的金钱往返,那么这场革命终将成为泡沫,只不过比以往更聪明、更复杂、更昂贵——而已。

公众号:OpenSNN

2368

2368

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言