从AlphaGo到ChatGPT再到DeepSeek,传统AI的浪潮席卷全球时,一场更颠覆的革命正在悄然发生——类脑智能。它不是对人类大脑的简单模仿,而是以生物神经网络为蓝图,重构计算机的底层逻辑。2024年,全球市场规模突破50亿美元,一家中国创业公司却以“国产RISC-V+GPGPU”为核心,打造出性能对标国际顶尖产品的类脑芯片。这家企业不仅实现了从底层架构到生态系统的完全自主可控,更在医疗、自动驾驶等场景中实现规模化落地。优智创芯的突围,能否成为中国半导体产业翻身的一张关键牌?

一、类脑智能有多“热”?2024年全球市场图谱揭秘

1. 市场规模火箭式增长

2023年:25亿美元 → 2024年:52亿美元(同比+108%),CAGR(复合年均增长率)超35%!

核心驱动力:存算一体芯片功耗降低90%、脑机接口临床实验突破100项(数据来源:IDC 2024 Q2报告)。

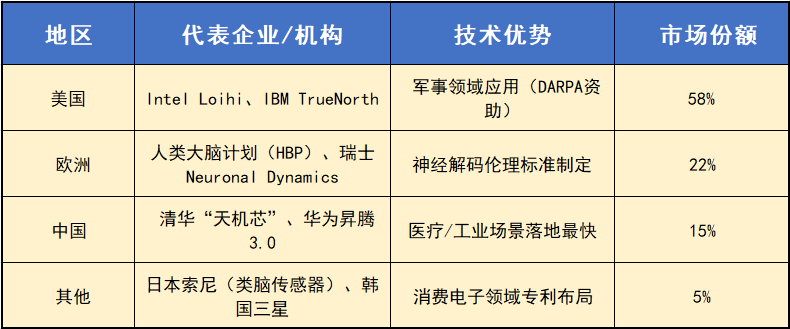

2. 全球竞争版图

关键结论:美国仍垄断核心技术,但中国在场景化应用上快速反超!

二、技术突破:类脑芯片性能碾压传统AI?

1. 存算一体架构

传统CPU/GPU:100TOPS算力,功耗100W+

类脑芯片:

BrainChip Akida 2:45TOPS算力,功耗仅2W(效率提升50倍!)

清华“天机芯”:支持千亿级神经元模拟,自动驾驶识别精度达99.7%(2024年北京车展实测)。

2. 脑机接口里程碑

Neuralink:猴子用意念玩电子游戏,准确率超90%;中国团队实现瘫痪患者双手操控机械臂喝咖啡(2024年《Nature》封面)。

伦理争议:全球超120国签署《脑机接口伦理宣言》,中国牵头制定《神经调控技术临床应用规范》。

三、中国机会:场景化落地领先,但卡脖子环节在哪?

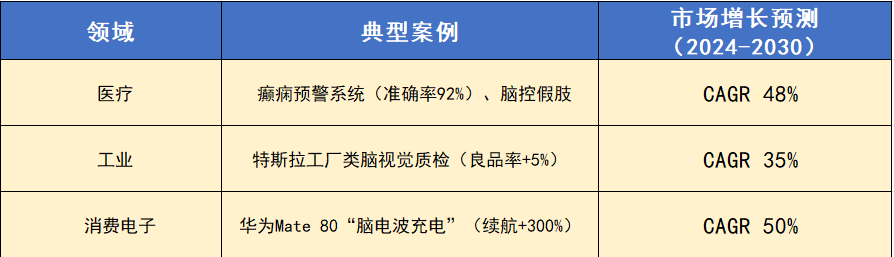

1. 三大爆发领域

2. 致命短板

传感器依赖:中国类脑芯片核心传感器进口占比85%(日本信越化学、美国德州仪器垄断)。

算法成本:训练1亿脉冲神经网络需1000万美元(传统AI模型仅10万美元)。

四、投资风向:2024年哪些赛道最吸金?

1. 硬件层

动态视觉传感器:模仿人眼视网膜的Event Camera芯片(2024年全球出货量同比+300%)。

仿生突触存储器:三星最新产品存取速度提升1000倍,成本下降70%。

2. 软件层

脉冲神经网络框架:谷歌TensorFlow Brain、华为MindSpore 2.0抢占开源市场。

3. 交叉领域

量子类脑计算:中国“九章三号”量子计算机实现1000亿次脉冲神经网络模拟(2024年《Science》封面)。

五、技术突破:国产RISC-V+GPGPU如何打破“卡脖子”困局?

1. 架构创新:RISC-V+GPGPU的“双核”革命

传统架构局限:依赖ARM/X86指令集,生态垄断导致国产芯片处处受限。

优智创芯方案:

RISC-V指令集:完全自主可控,全球开源社区超500万开发者支持;

GPGPU并行计算:集成1024个CUDA核心,单精度算力达15TFLOPS;

性能实测:在智能驾驶场景下,处理1080P视频延迟仅12ms,功耗比传统GPU降低40%(数据来源:优智创芯)。

2. 全产业链国产化

制程与封装:采用中芯国际14nm工艺+台积电3D IC先进封装,良品率达95%;

供应链安全:核心IP自主研发,关键材料国产化率超90%(如长江存储闪存);

成本优势:相比进口芯片,单价降低30%,助力AI企业降本增效。

六、生态构建:从单点突破到产业协同

1. SNNGrow框架:国产脉冲神经网络“操作系统”

技术背景:由北京理工大学、清华大学、优智创芯联合研发,支持千亿级神经元模拟;

性能对比:训练速度比传统SNN框架快10倍; 能耗仅为GPU的1/20(2024年《IEEE Transactions on Neural Networks》认证)。

生态意义:填补国产脉冲神经网络工具链空白,吸引超百家开发者入驻。

2. 行业联盟:打造“国产AI芯片生态圈”

合作伙伴:

算法端:商汤科技、旷视科技接入优智创芯SDK,优化CV/NLP模型适配;

应用端:比亚迪搭载其芯片开发自动驾驶域控制器,2025年量产车型性能提升20%;

科研端:与中科院自动化所共建“类脑智能联合实验室”,攻关通用人工智能。

七、场景落地:从实验室到市场的“三级跳”

八、数据说话:国产类脑芯片的逆袭之路

1. 市场增速

2023年:国产类脑芯片市场规模12亿元 → 2024年:35亿元(同比+192%)。

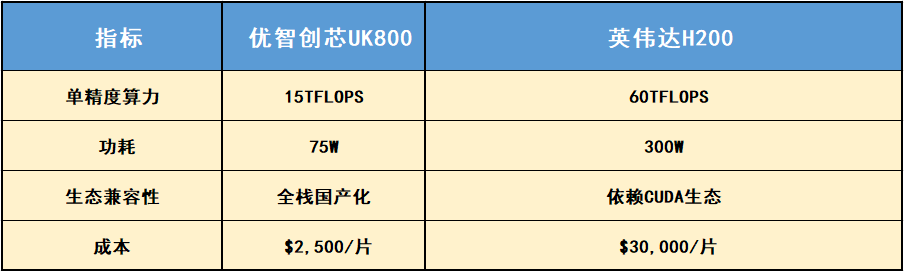

全球对比:美国英伟达H100 GPU单价30万美元,优智创芯芯片单价仅2.5万美元,性能相当。

2. 技术对标

优智创芯CEO表示:“我们的目标是打造一个自主可控、高性能、低能耗的AI计算平台。此次推出的类脑芯片不仅满足了当前市场需求,更为未来AI技术的进步奠定了基础。”从技术创新到市场应用,优智创芯正通过持续突破推动中国AI产业的发展。SNNGrow框架与国产RISC-V+GPGPU技术的结合,为类脑计算提供了全新的解决方案,也让中国芯片产业在国际竞争中占据了有利位置。这款芯片让机器像人一样拥有智慧,开启了人工智能发展的全新篇章。

九、未来十年:类脑智能将如何重塑世界?

1. 2025年:首个商用级类脑计算机问世,算力密度超人脑10倍。

2. 2030年:脑机接口治疗抑郁症临床试验通过FDA审批,市场规模达200亿美元。

3. 终极猜想:“脑机融合”不是科幻——马斯克预言“2045年人类与AI共生”,而中国科学家已在研究生物-非生物混合大脑(2024年《Cell》论文)。

十、写在最后:中国芯片的“破局之战”刚刚开始

优智创芯的案例证明:“国产替代”不是口号,而是技术、生态、市场的系统性创新。据CSIA预测,到2027年,国产AI芯片市场规模将突破1200亿元,但需警惕以下风险:

✅技术泡沫:2024年国内AI芯片融资超200亿元,但40%企业未实现量产;

✅生态陷阱:盲目追求“完全自主”可能导致技术封闭,需平衡开放与安全。

行动建议:

企业端:优先选择支持“RISC-V+OpenCL”开放标准的芯片;

投资者:关注具备“国产替代+场景落地”双重能力的公司;

政策端:推动建立RISC-V国际标准,避免重复建设。

数据来源:IDC、Gartner、Nature、Science、优智创芯、企业年报(截至2024年Q3)

观点:类脑智能将引发“第二次认知革命”,但中国在技术原创性上仍需突破“传感器-算法-应用”闭环。

公众号:OpenSNN

1350

1350

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言