如果把过去三十年的无线局域网历史压缩成一条时间线,你会发现 Wi-Fi 的发展节奏几乎就是“每隔几年,整个世界的上网方式就换一遍”。从 1990 年代 CSIRO 在实验室里解决“室内多径混响”难题、拿下无线局域网专利开始(csiro.au),到 IEEE 在 1997 年发布第一版 802.11 标准,再到今天 Wi-Fi 7 正式进入商用、Wi-Fi 8 的讨论已经提上日程,这条技术与产业共同推进的“长坡厚雪”,已经覆盖了从 PC、笔记本到智能手机、智能电视,再到 IoT、车联网和 XR 的几乎所有终端形态。

目录

一、起点:CSIRO、IEEE 802.11 初版与“慢得要命”的 1–2 Mb/s 时代

二、提速时代:从 802.11n 到 802.11ac,Wi-Fi 进入百兆与千兆门槛

三、从“更快”到“更高效”:Wi-Fi 6 / 6E 把问题从速率转向容量

四、极致带宽与 Multi-Link:Wi-Fi 7 把单链路拉到 46 Gb/s

六、工程视角的小结:如何把这些“里程碑”用在选型与架构设计里

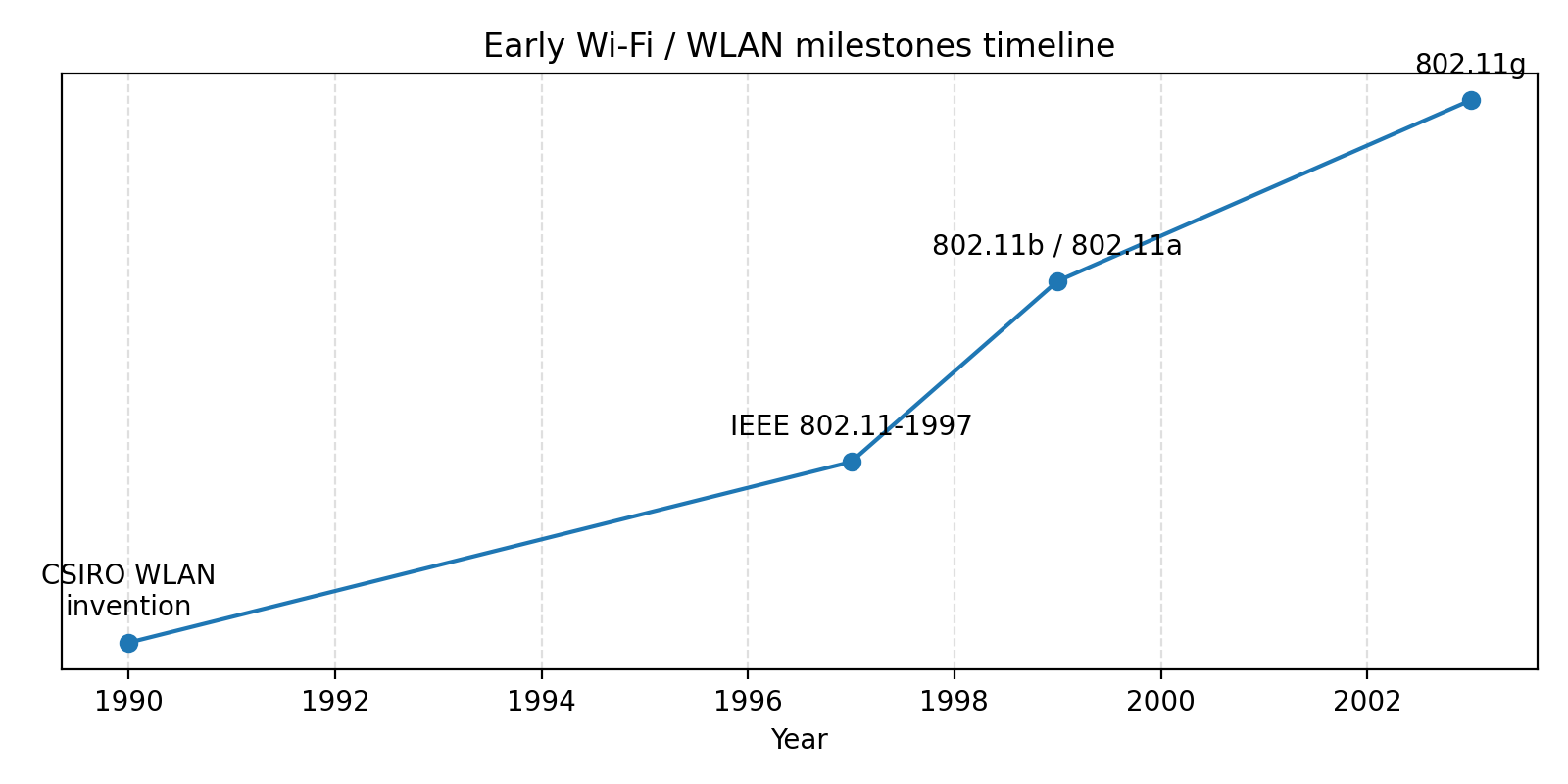

一、起点:CSIRO、IEEE 802.11 初版与“慢得要命”的 1–2 Mb/s 时代

如果只从 802.11 标准算起,1997 是一个很自然的起点;但如果你把视角往前推几年,会看到一个经常被忽略的主角——澳大利亚国家科学机构 CSIRO。CSIRO 在官方介绍中明确写道,他们在 1990 年代“发明并申请了无线局域网(WLAN)专利”,核心工作就是在室内环境里解决所谓“reverberation”(多径回响)导致的信号畸变问题(csiro.au)。他们把“一条大路”拆成“多车道高速”:把单一宽波形拆成许多并行的小波,配合错误校正编码与傅里叶算法,在接收端重新拼接,从而让在室内被到处反射的无线信号依然能可靠到达目的地(csiro.au)。这套思想后来在 OFDM 与 MIMO 的工程实现里得到广泛应用,成为现代 Wi-Fi 的重要理论基础之一。

和很多通信标准类似,IEEE 802.11 的立项远早于它的正式发布。根据协议研究者的梳理,802.11 工作组大约在 1990 年就开始起草,直到 1997 年才通过第一个标准版本(知乎专栏)。这份 1997 版的 802.11-1997 很“朴素”:物理层速率只有 1 和 2 Mb/s,定义了 FHSS(跳频扩频)、DSSS(直序扩频)和红外 IR 三种制式,FHSS 和 DSSS 工作在 2.4 GHz ISM 频段,红外则利用接近可见光的波段(知乎专栏)。从今天回头看,当年的物理层设计已经明显过时,但它确立的 MAC/PHY 分层结构、CSMA/CA 介质接入机制,以及 DCF/PCF 两种接入模式,一直延续到后续所有 802.11 修订,是名副其实的“Wi-Fi 宪法”。

不过,1–2 Mb/s 的速率在当时就显得紧绷,在浏览网页还是拨号上网为主的年代,尚且勉强够用,一旦有局域网文件传输,很快就暴露出瓶颈。更现实的问题在于:标准给了 FHSS、DSSS、IR 三种物理层方案,厂商实现却良莠不齐,互操作性极差,很多名义上“符合 802.11 标准”的设备根本连不上彼此。这样的技术基础,很难在消费级市场形成规模。

1999 年可以看作是 Wi-Fi 真正“破圈”的节点。IEEE 在这一年同时通过了 802.11b 和 802.11a 两个物理层修订案:前者在 2.4 GHz 频段采用 DSSS/CCK,把速率拉高到 11 Mb/s(维基百科);后者在 5 GHz 首次引入 OFDM,把速率一步做到 54 Mb/s(维基百科)。前者价格更便宜、穿墙能力更好,后者则在企业高性能场景有用武之地。再往后,2003 年发布的 802.11g 把 OFDM 带回 2.4 GHz 频段,同样支持 54 Mb/s(阿里云开发者社区),并兼容 802.11b 设备,彻底终结了 FHSS 和红外那条技术支线。

同时期另一件非常关键、却经常被低估的事情,是 Wi-Fi 联盟的诞生。1999 年,一批厂商成立了一个名为 WECA 的非营利组织,希望通过第三方认证解决“同一标准不同家设备互不兼容”的尴尬(Wi-Fi Alliance)。2000 年,这个组织正式采用“Wi-Fi Alliance”作为新名字,并把“Wi-Fi”确立为其技术工作的品牌名称,从那时起,“Wi-Fi”逐渐成为 802.11 系列技术在公众语境中的代名词(Wi-Fi Alliance)。可以说,没有 Wi-Fi 联盟的一致认证和品牌塑造,802.11 这套标准很难从实验室走进咖啡馆和客厅。

表 1:早期 Wi-Fi 诞生阶段的几个关键节点

| 时间 | 事件 | 说明 |

|---|---|---|

| 1990s | CSIRO 在射电天文研究基础上发明并申请 WLAN 关键专利 | 解决室内多径产生的“reverberation”问题,被广泛认为是现代 Wi-Fi 的技术基础之一(csiro.au) |

| 1997 | IEEE 802.11-1997 发布 | 定义 FHSS/DSSS/IR 三种制式,工作在 2.4 GHz/红外,速率 1/2 Mb/s,确立 MAC/PHY 框架(知乎专栏) |

| 1999 | 802.11b-1999 | 在 2.4 GHz 频段采用 DSSS/CCK,把物理层速率提升到 11 Mb/s,成为首个大规模商用的 Wi-Fi 标准(维基百科) |

| 1999 | 802.11a-1999 | 在 5 GHz 频段采用 OFDM,最高速率 54 Mb/s,主要面向企业应用(维基百科) |

| 2000 | Wi-Fi Alliance 正式定名并开始 Wi-Fi CERTIFIED 认证 | 统一“Wi-Fi”品牌,开展互操作性认证,为后续几十年的生态发展奠定基础(Wi-Fi Alliance) |

| 2003 | 802.11g-2003 | 把 OFDM 带回 2.4 GHz,提供最高 54 Mb/s,并兼容 802.11b 设备,成为家用无线路由的主力技术(阿里云开发者社区) |

图1:早期WIFI里程碑

二、提速时代:从 802.11n 到 802.11ac,Wi-Fi 进入百兆与千兆门槛

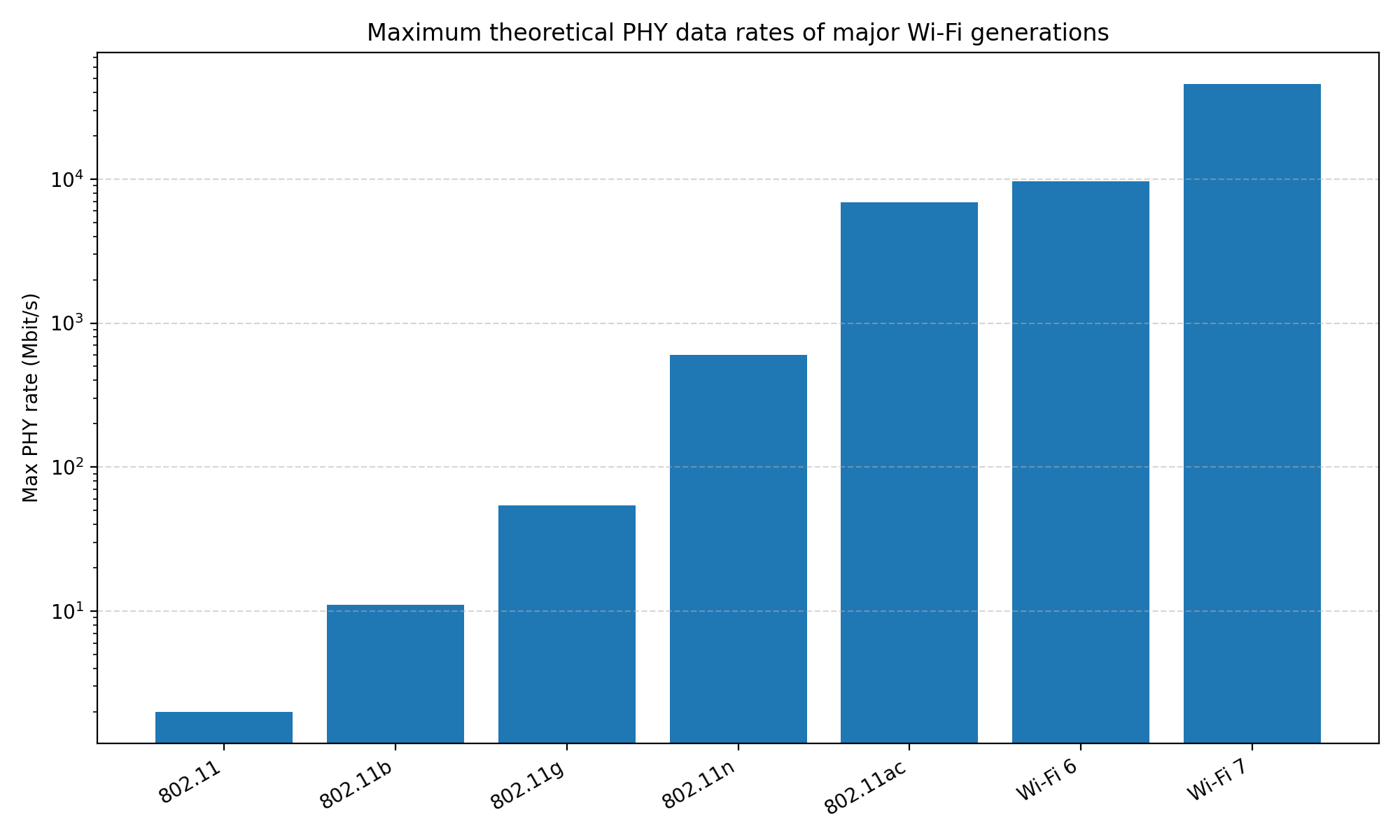

如果说 802.11b/g 把 Wi-Fi 从实验室带进了普通家庭,那么 2009 年批准的 802.11n 则是第一次“量变到质变”的性能飞跃。802.11n 的最大理论物理层速率达到了 600 Mbit/s,比早期 54 Mb/s 的标准高出一个量级(维基百科)。这是多种技术叠加的结果:一方面通过 MIMO(多输入多输出)利用空间复用在同一频谱上并行传输多个数据流,另一方面通过 40 MHz 信道绑定,把两条 20 MHz 信道合并成一条更宽的信道,再加上帧聚合和 Block ACK 等 MAC 优化,大幅减少协议开销。

工程师如果参与过那个年代的 WLAN 项目,会很清楚这种变化的直观感受。之前的无线更多是补充性的——能连上网看看邮件、上上 MSN 就不错了;802.11n 以后,笔记本通过无线访问局域网文件服务器开始变得可用,家庭 NAS over Wi-Fi 不再是笑话,很多公司甚至开始把有线网口从桌面 PC 上隐藏掉,默认你就用无线办公。在运营商侧,基于 802.11n 的家庭网关和 IPTV 盒子组合,使得“家庭宽带 + Wi-Fi”逐步替代了早期的 CATV 方案。

从标准的角度看,802.11n 还处在“把一切向更高的速率方向推”的阶段,它既支持 2.4 GHz,也支持 5 GHz,通过最多四个空间流,实现单链路最高 600 Mbit/s 的物理层速率(维基百科)。但是在 802.11n 时代,很多实现并没有真正跑满这个上限,一方面是硬件成本限制了多流配置,另一方面也是当时的应用场景很难吃满那么多带宽。

真正把 Wi-Fi 带进千兆时代的是 2013 年批准的 802.11ac 标准。802.11ac 完全工作在 5 GHz 频段,引入更高阶的 256-QAM 调制、80/160 MHz 大带宽信道,以及最多 8 条空间流的 MIMO 配置。在标准定义的极限组合下——160 MHz 信道、短保护间隔(400 ns)、8 空间流、256-QAM——物理层速率可以达到 6.9 Gbit/s 的级别(维基百科)。虽然现实产品里极少有机会用到“8x8 MIMO + 160 MHz”这种堆满参数的组合,但哪怕只用 80 MHz 带宽、3–4 条空间流,家庭宽带环境下的千兆接入也已经完全可以通过 Wi-Fi 承载。

在 802.11ac 的演进过程中,MU-MIMO 的概念首次走入主流:AP 不再只能对一个终端做波束成形,而是可以在下行用多根天线同时为多个终端发射不同的空间流,从而在多用户场景下提高总体吞吐。对工程师来说,这意味着调优 Wi-Fi 网络时,不再只是考虑单个 STA 的速率,而必须关注整体的“多用户调度效率”。

下面这张表,把 802.11n 和 802.11ac 的几个关键参数对比摆在一起,方便在做产品规格或汇报材料时直接引用。

表 2:802.11n vs 802.11ac 关键参数对比

| 特性维度 | 802.11n(Wi-Fi 4) | 802.11ac(Wi-Fi 5) |

|---|---|---|

| 标准批准时间 | 2009 年 9 月正式批准(维基百科) | 2013 年标准发布(维基百科) |

| 工作频段 | 2.4 GHz + 5 GHz | 仅 5 GHz |

| 最大信道带宽 | 40 MHz(信道绑定) | 80 MHz / 160 MHz |

| 空间流配置 | 最多 4 条空间流 | 最多 8 条空间流 |

| 最高理论 PHY 速率 | 600 Mbit/s(4×4 MIMO + 40 MHz)(维基百科) | 6.9 Gbit/s(8×8 MIMO + 160 MHz + 短 GI)(维基百科) |

| 关键物理层特性 | MIMO、信道绑定、STBC | 256-QAM、高阶 MIMO、波束成形、MU-MIMO |

图2:Maximum PHY Data Rates of Major Wi-Fi Standards

三、从“更快”到“更高效”:Wi-Fi 6 / 6E 把问题从速率转向容量

如果只看“最高速率”这一个指标,Wi-Fi 6(802.11ax)相比 Wi-Fi 5 的提升其实并不算夸张:在 160 MHz 带宽、8 空间流等组合下,Wi-Fi 6 的理论 PHY 上限大约是 9.6 Gbit/s,比 802.11ac 的 6.9 Gbit/s 高了三四成(知乎专栏)。但是 IEEE 和 Wi-Fi 联盟给 802.11ax 起的 Slogan 却完全变了味道——从“Very High Throughput(极高吞吐量)”转向了“High Efficiency WLAN(高效率局域网)”(维基百科)。这背后的故事,就是从单设备速率竞争转向“在高密度场景下如何让更多设备同时用得上网”的思路变化。

802.11ax 最大的技术亮点之一,是把 OFDMA 从蜂窝系统世界“移植”到 Wi-Fi 上来。传统 802.11ac 即便在物理层用了 OFDM,本质上还是“一个信道一次给一个设备用”,只是在 MAC 侧通过 MU-MIMO 在空间上做了一点复用;而 802.11ax 通过定义 Resource Unit(RU),把一个信道按子载波划分成多个不同大小的 RU,每个 RU 可以分配给不同的 STA,由 AP 统一调度,实现真正意义上的“频域多址”(维基百科)。这在体育场馆、展会中心、开放式办公区这种几百上千 STA 同时在线的环境里,带来的不是某一个客户端压测成绩的飞跃,而是整体体验的显著改善——即便再拥挤,延迟和丢包都不会一下子失控。

除了 OFDMA,Wi-Fi 6 还引入 1024-QAM 这一更高阶调制,在 80 MHz 信道、单流场景下就能做到 600 Mbit/s 左右的理论速率(优快云博客),对短距离高质量链路的峰值速率有不小贡献。上、下行 MU-MIMO 的强化,BSS Coloring 机制减轻高密度部署时 Co-Channel Interference 的影响,以及 Target Wake Time(TWT)对终端节能的支持,都让 Wi-Fi 6 在“多用户 + 低功耗 + 高效率”这几个维度上有了明显的代际优势(维基百科)。

更值得关注的是 Wi-Fi 6E 这一步。Wi-Fi 6E 不是一个全新的协议,而是把 802.11ax 的特性扩展到了 6 GHz 频段,名字里的 “E” 就是 Extended 的意思。Huawei 等厂商在公开资料中都提到,Wi-Fi 6E 的本质就是“把 Wi-Fi 6 的功能扩展到 6 GHz 频段”,通过额外的频谱拿到更高的并发能力、更低的时延和更大的通道带宽(华为支持信息)。对工程师来说,6 GHz 带来的最直接好处,是在很多国家可以使用多个 160 MHz 超宽信道,而且干扰明显比 5 GHz 小很多,这对高端家用路由、Mesh 回程链路和企业高密网络都是非常实际的优势。

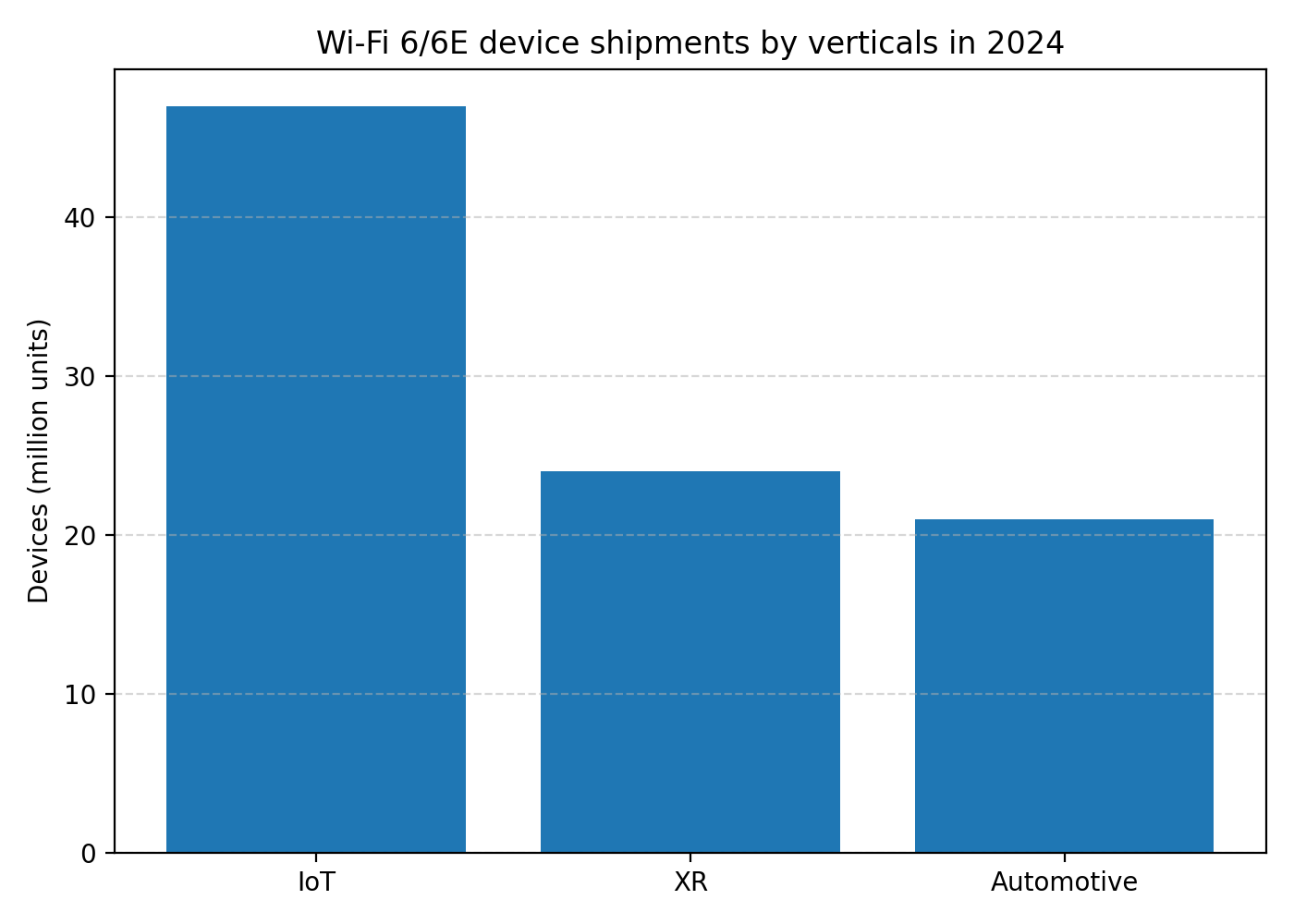

从产业侧的角度看,Wi-Fi 6 / 6E 的渗透速度非常快。Wi-Fi 联盟在 2024 年的一份“State of connectivity”报告中给出估计:2024 年 Wi-Fi 6(包括 6E)设备在 IoT 领域的出货会超过 4700 万台,在 XR(AR/VR/MR)领域超过 2400 万台,在汽车领域则有 2100 万台以上出货(Wi-Fi Alliance)。这三类场景其实很好地刻画了 Wi-Fi 6 的定位:它既要支撑大量小数据量的 IoT 终端,又要支撑高带宽低延迟的 XR 体验,还要支撑车内娱乐和 OTA 等对可靠性有要求的应用。

为了更直观地把这些应用映射到设备规模上,引入一张简单的统计表。

表 3:2024 年 Wi-Fi 6 设备在部分垂直领域的出货预估(Wi-Fi 联盟)

| 垂直领域 | 2024 年预计 Wi-Fi 6/6E 设备出货量 | 说明 |

|---|---|---|

| IoT(智能家居/工业传感等) | 超过 4700 万台 | 面向高并发、小数据量、对电池寿命敏感的设备群(Wi-Fi Alliance) |

| XR(AR/VR/MR) | 超过 2400 万台 | 需要高码率、低时延的双向链路支撑沉浸式体验(Wi-Fi Alliance) |

| 汽车(车载娱乐、车内互联) | 超过 2100 万台 | 既承担车内媒体流,又承接 OTA 升级和车机互联(Wi-Fi Alliance) |

这一段讨论到这里,可以预留一张图,用英文标签画出这三个垂直领域的出货量对比,既可以作为“业务场景分布”的图示,也方便后续在演讲或 PPT 中复用。

图3:Wi-Fi 6 device shipments by verticals in 2024

四、极致带宽与 Multi-Link:Wi-Fi 7 把单链路拉到 46 Gb/s

当 Wi-Fi 6 刚刚进入规模部署阶段时,802.11 工作组已经在着手下一代标准——802.11be,也就是今天被营销为 Wi-Fi 7 的那一版。Wi-Fi 7 在某种意义上可以看成是 Wi-Fi 6 思路的“往前一大步”:它仍然工作在 2.4/5/6 GHz 这些免许可频段上,但在信道带宽、调制阶数、空间流数量以及多链路操作几个维度上都把参数推到了今天工程可实现的极限。

根据技术分析与科普资料的汇总,Wi-Fi 7 的几个核心特性可以简要概括为:最大 320 MHz 的超宽信道、最高 4096-QAM 调制、最多 16 条空间流以及 Multi-Link Operation(MLO,多链路操作)(Lifewire)。如果把这些参数全部堆满——即使用 320 MHz 信道、16 空间流、4K-QAM 和短保护间隔——那么在一条物理链路上的理论最大速率可以接近 46 Gbit/s,这一数字在 LifeWire 等资料中被明确提及(Lifewire)。从“数字猎奇”的角度看,这是比早期 802.11b 高出四千多倍的提升。

但 Wi-Fi 7 真正有趣的地方,并不只在于“速度又翻了几倍”,而在于 Multi-Link Operation 这个概念的落地。MLO 的核心思想,是允许终端同时在多个频段的链路上收发数据——例如同时使用 5 GHz 和 6 GHz 的信道——由此实现带宽聚合或时延冗余(Lifewire)。这对云游戏、多视角 4K 视频、多人 XR 协作这样的业务非常有价值:你既可以把一条大流分成多段在不同链路上并行传输,也可以为重要数据在两条链路上做冗余,从而降低尾时延和抖动。

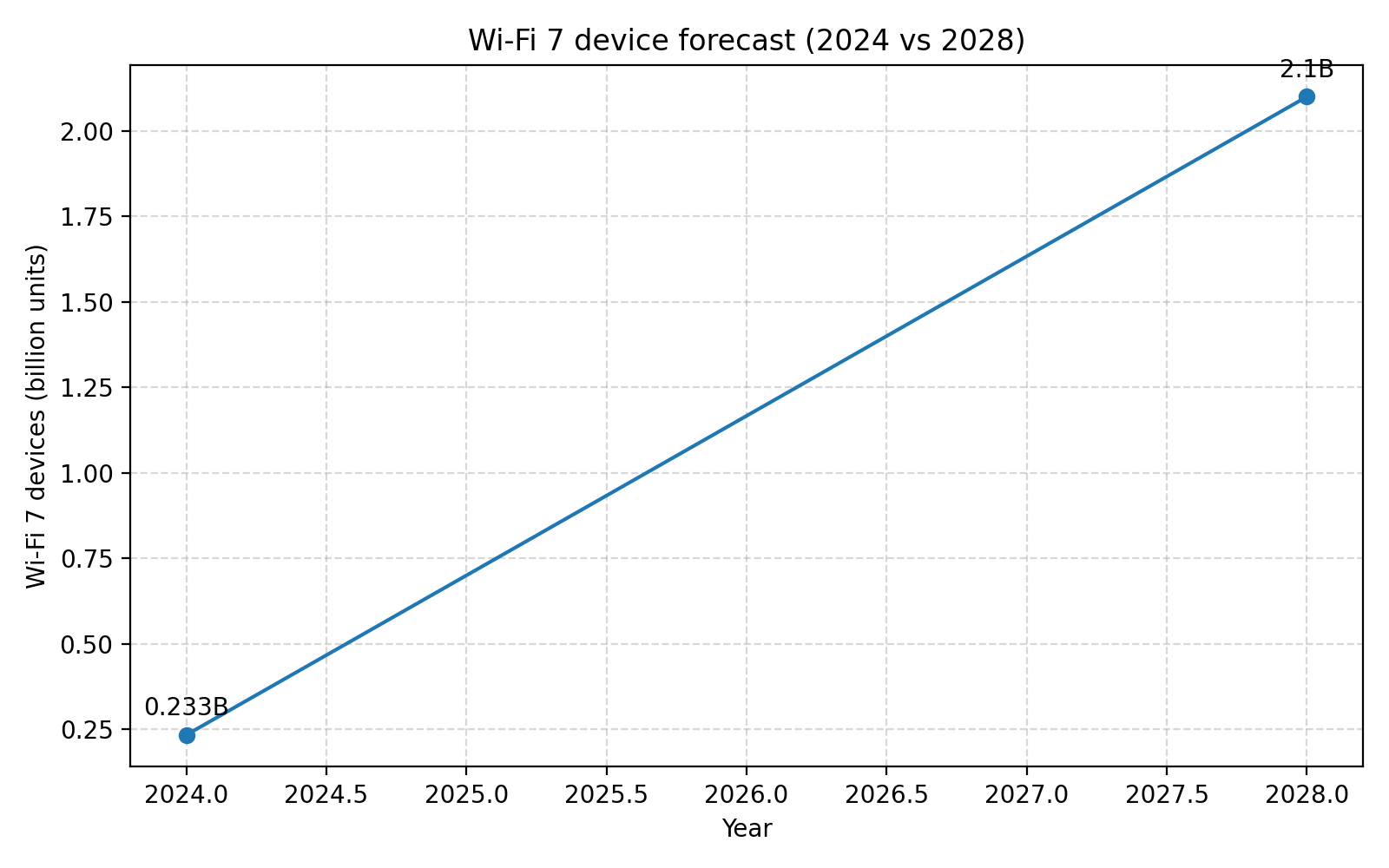

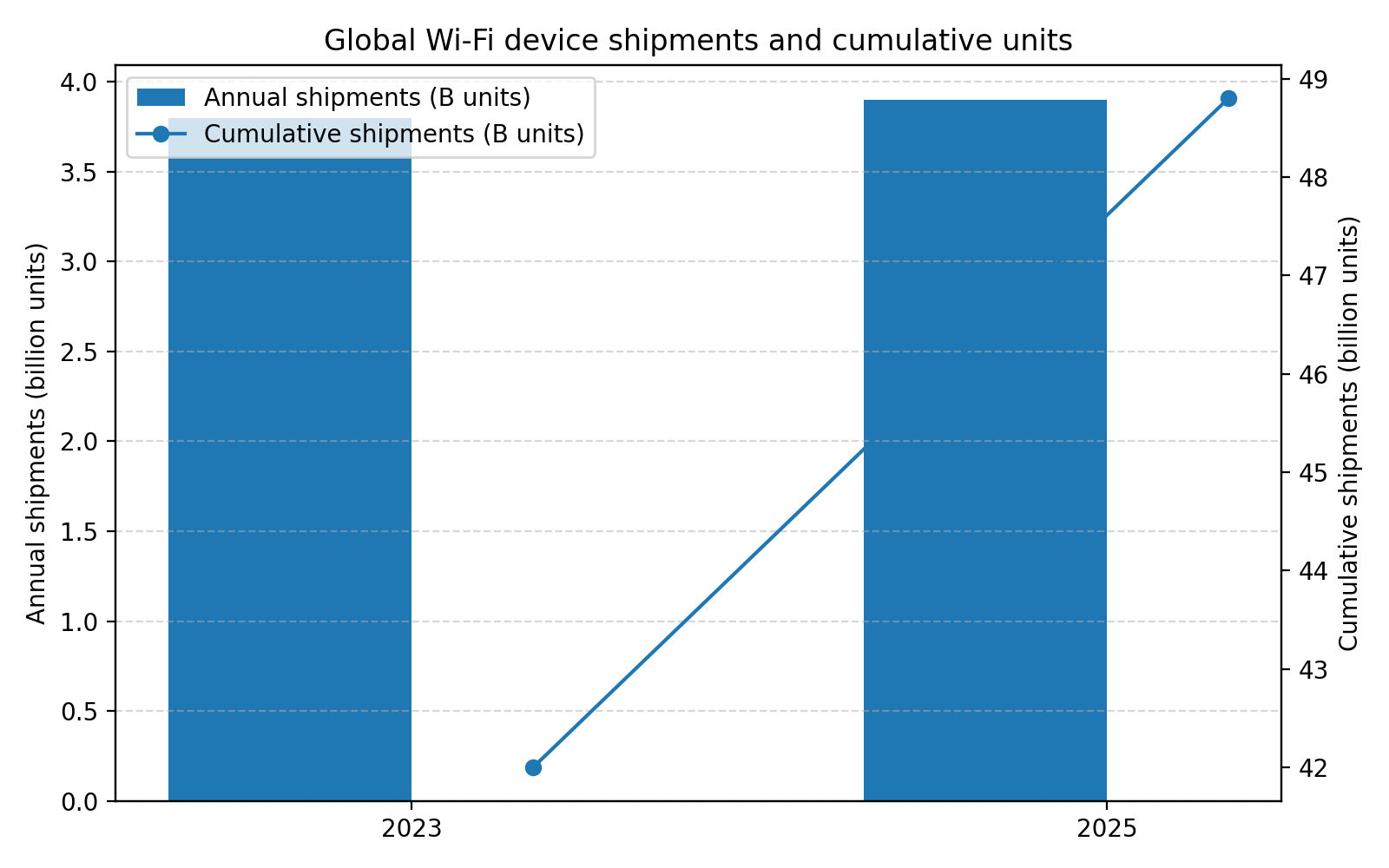

Wi-Fi 联盟在 2024 年 1 月正式推出 Wi-Fi CERTIFIED 7 认证,宣告 Wi-Fi 7 从标准草案走向互操作性验证、再走向商用设备的阶段性完成(Wi-Fi Alliance)。在这份发布稿中,联盟给出了一个非常激进的市场预期:2024 年会有超过 2.33 亿台 Wi-Fi 7 设备进入市场,而到 2028 年预计会有 21 亿台 Wi-Fi 7 设备出货(Wi-Fi Alliance)。结合 2023 年全球 Wi-Fi 设备出货 38 亿台、累计 420 亿台的整体规模(Wi-Fi Alliance),以及 2025 年预计出货 39 亿台、累计 48.8 亿台的预估(Wi-Fi Alliance),可以想见 Wi-Fi 7 会在很短时间内占据新出货设备中的相当比例。

在这一代标准里,还有一个不太被非专业人士注意,但对网络工程师非常关键的点是:AFC(Automated Frequency Coordination,自动频率协调)。为了在 6 GHz 频段使用更高功率,同时又不干扰气象雷达和卫星等已有业务,Wi-Fi 7 在某些国家/地区采用 AFC 系统,由网络查询数据库确定可用信道和功率上限,这一点在多篇面向工程师的科普文中都有讨论(Lifewire)。这意味着在设计 Wi-Fi 7 产品时,你不仅要考虑天线、射频和 SoC,还要考虑与监管和云服务的协同。

图4:Maximum PHY rate comparison (Wi-Fi 4/5/6/7

另一方面,从设备数量的维度,Wi-Fi 7 也有一张足够好看的图:把 2024 年预计的 2.33 亿台设备和 2028 年预计的 21 亿台设备用折线连起来,可以直观体现出这条曲线的陡峭。

图5:Wi-Fi 7 device forecast 2024 vs 2028

五、数据侧的里程碑:设备出货、装机量与经济价值

技术标准的演进如果没有产业规模做支撑,很容易停留在论文和样机阶段。Wi-Fi 的一个有趣之处在于,它的标准推进节奏和设备出货曲线高度同步,从 802.11b 开始几乎每一代都找到了对应的“杀手级场景”。

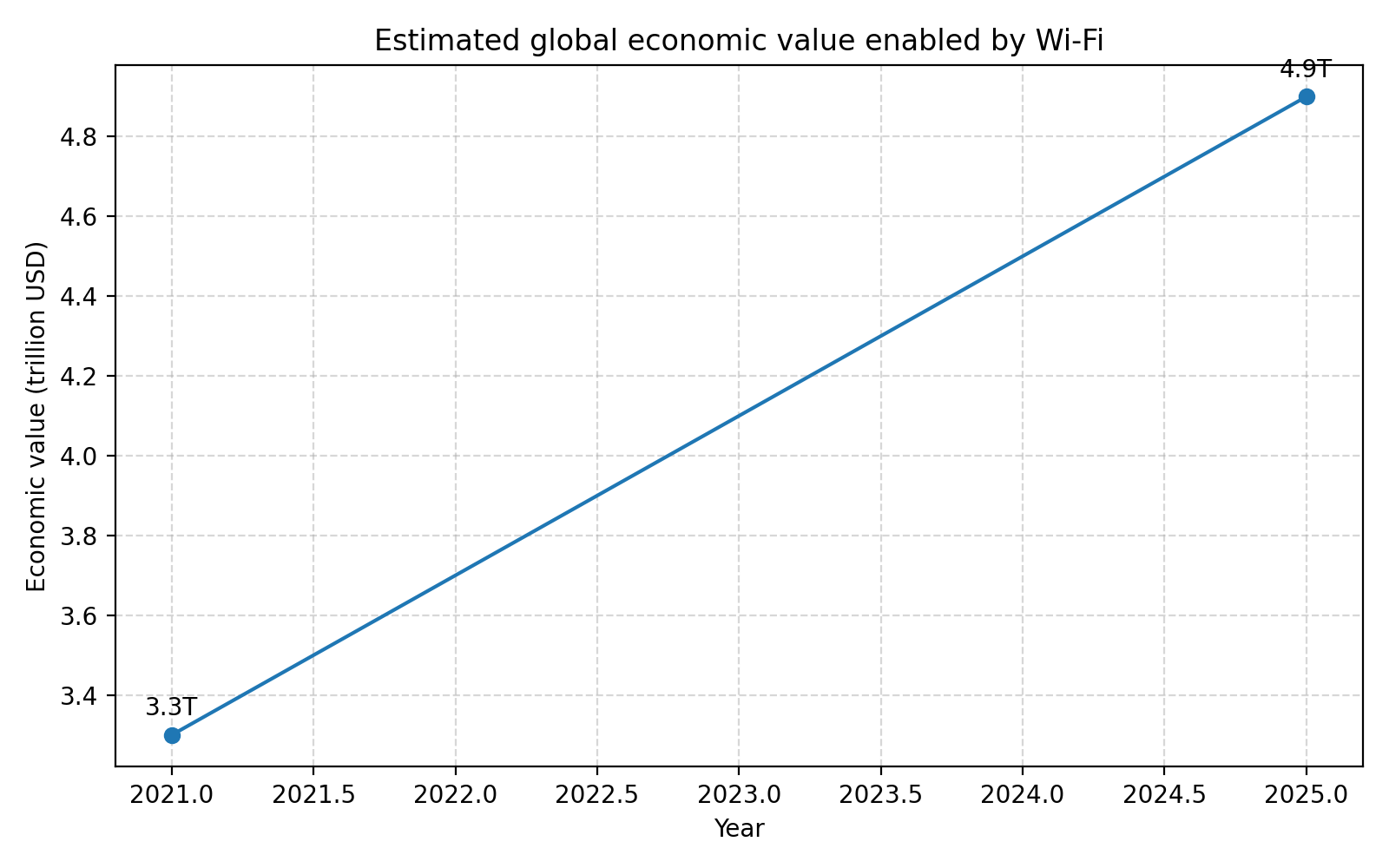

Wi-Fi 联盟在 2021 年委托的一项研究中估计,Wi-Fi 的全球年度经济价值在 2021 年约为 3.3 万亿美元,并预计 2025 年将达到约 4.9 万亿美元(Wi-Fi Alliance)。同一系列资料反复强调的一个判断是:今天超过一半的互联网流量是通过 Wi-Fi 传输的,Wi-Fi 已经从“局域网的补充”变成“全球互联网的关键基础设施之一”(Wi-Fi Alliance)。

从设备数量的角度,Wi-Fi 联盟援引 IDC 的数据指出,2023 年全球预计出货 3.8 亿台 Wi-Fi 设备,使得历史累计出货达到大约 420 亿台(Wi-Fi Alliance)。在 2025 年的另一份报告里,联盟进一步给出预测:2025 年预计将出货 39 亿台 Wi-Fi 设备,届时累计出货将达到 488 亿台(Wi-Fi Alliance)。注意这两个数字中的“Billion”都是指全部 Wi-Fi 设备,包括消费电子、工业设备、汽车设备等不同类别,而不仅限于手机或路由器。

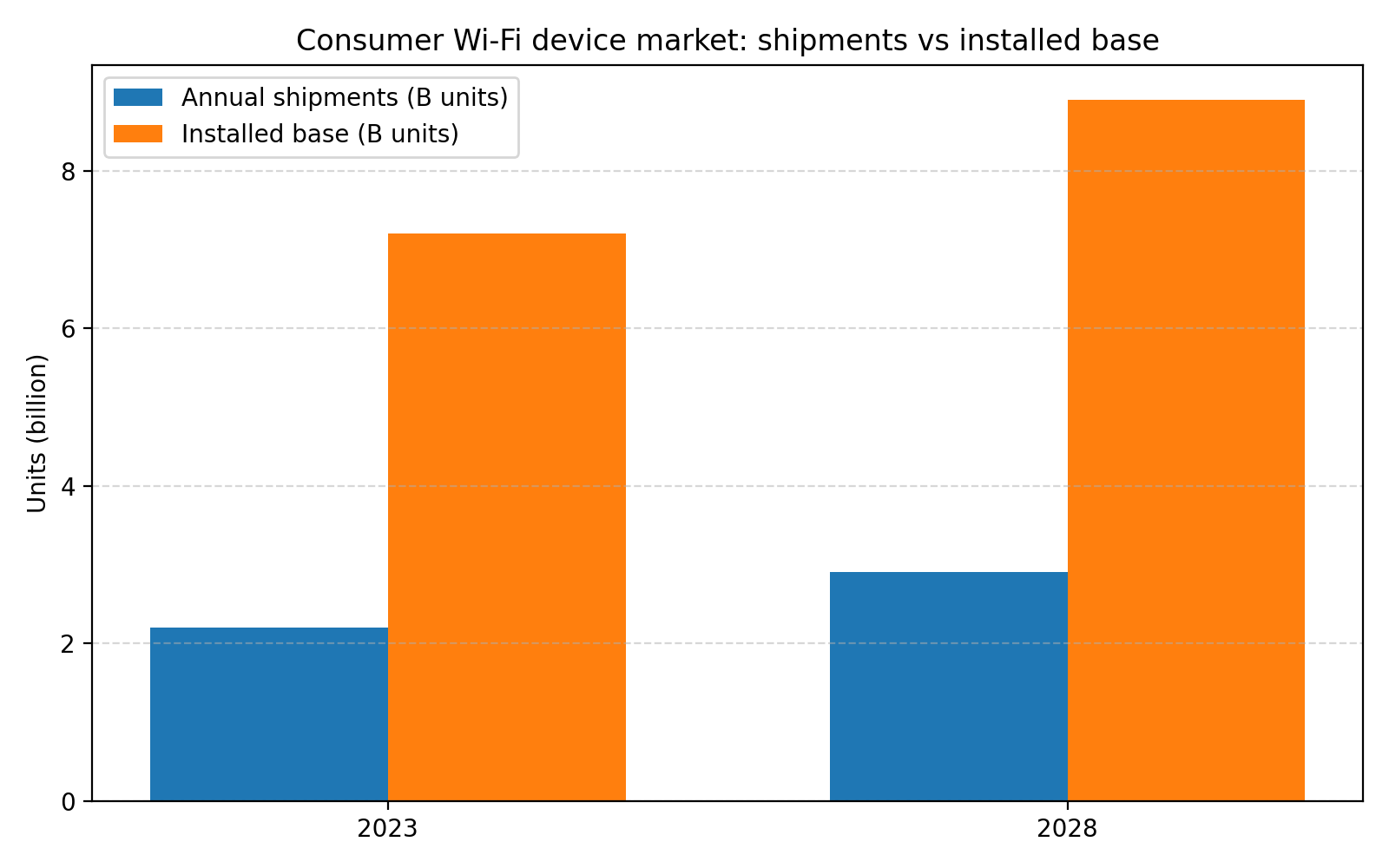

与此同时,研究机构 TechInsights 从消费电子视角给出了一组更细化的数据。根据 IT 之家和其它媒体对其报告的转述,2023 年全球 Wi-Fi 设备出货约为 22 亿台,较上一年下降 3%,但预计 2028 年会增长到 29 亿台,年复合增长率约 4%;2023 年全球 Wi-Fi 设备的“市场存量”(installed base)约为 72 亿台,预计 2028 年会达到 89 亿台,同样对应约 4% 的复合增速(IT之家)。

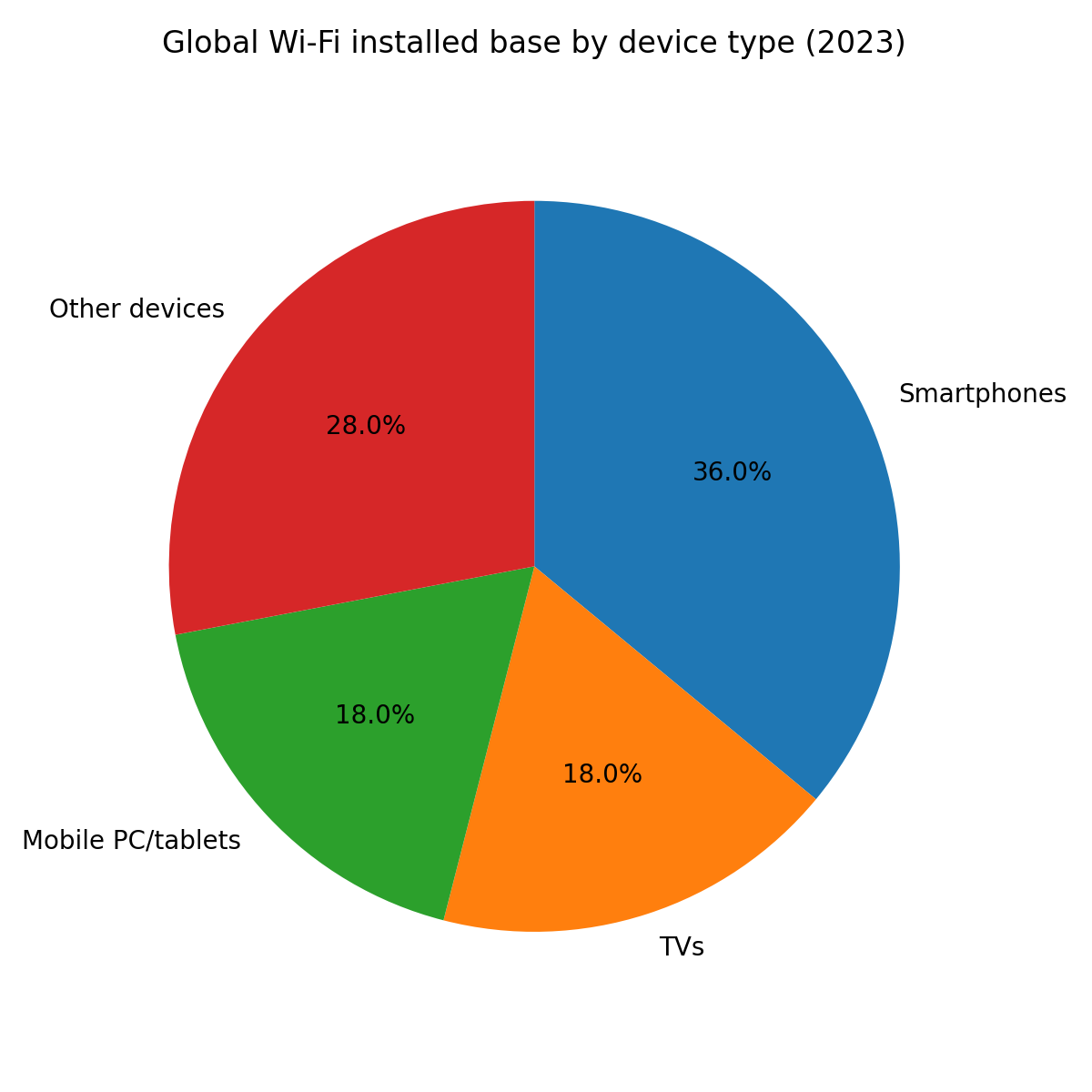

更有意思的是存量结构:同一份报告指出,在 2023 年的全球 Wi-Fi 设备存量中,智能手机占 36%,平板电视和平板电脑 / 移动 PC 各占 18%,其余 28% 则由各种其它设备(包括智能音箱、游戏机、IoT 设备等)组成(IT之家)。如果把这四部分画成一张简单的饼图,你会很直观地看到:智能手机是 Wi-Fi 生态的绝对中心,而客厅里的电视和桌面上的 PC 则构成第二梯队,IoT 和新型设备则在缓慢但持续地占据整个饼的更多面积。

为了把这些数字整理得更清晰,可以用两张表分别概括“总量变化”和“结构分布”。

表 4:全球 Wi-Fi 设备出货量与历史累计(IDC / Wi-Fi 联盟口径)

| 年份 | 指标 | 数值 | 数据来源和说明 |

|---|---|---|---|

| 2023 | 年度出货量 | 3.8 亿台 | IDC 为 Wi-Fi 联盟提供的预测数据(Wi-Fi Alliance) |

| 2023 | 历史累计出货 | 420 亿台 | 同一报告中给出的累计数字(Wi-Fi Alliance) |

| 2025(预测) | 年度出货量 | 3.9 亿台 | Wi-Fi 联盟 2025 年“Powering a connected world”报告(Wi-Fi Alliance) |

| 2025(预测) | 历史累计出货 | 488 亿台 | 同上,按照 IDC 统计(Wi-Fi Alliance) |

表 5:全球 Wi-Fi 消费电子设备出货与装机量(TechInsights 口径)

| 年份 | 指标 | 数值 | 数据来源和说明 |

|---|---|---|---|

| 2023 | 年度出货量 | 22 亿台 | TechInsights 报告,经 IT 之家等媒体转述(IT之家) |

| 2028(预测) | 年度出货量 | 29 亿台 | 同一报告给出的中期预测(IT之家) |

| 2023 | 全球装机量(installed base) | 72 亿台 | 2023 年存量同比增长约 2%,达到 7.2 Billion(IT之家) |

| 2028(预测) | 全球装机量 | 89 亿台 | 2023–2028 年复合增长率约 4%(IT之家) |

图6:Global Wi-Fi device shipments and cumulative units

随后再用另一张图专门画 TechInsights 的“出货 vs 装机量”对比,同样只选用有真实数据的 2023 和 2028 两个节点,避免人工虚构中间值。

图7:Consumer Wi-Fi device shipments and installed base

最后,利用刚才提到的那组结构数据,把 2023 年装机量中不同设备类别的占比画成饼图,就能清楚看出当前 Wi-Fi 生态里谁在主导。

表 6:2023 年全球 Wi-Fi 设备存量类别占比(TechInsights)

| 设备类别 | 在全球 Wi-Fi 设备存量中的占比 | 说明 |

|---|---|---|

| 智能手机 | 36% | 继续主导整体 Wi-Fi 设备存量,预计 2023–2028 年复合增长率约 4%(IT之家) |

| 平板电视 | 18% | 与移动 PC / 平板电脑占比相当,是典型的家庭宽带终端(IT之家) |

| 移动 PC / 平板电脑 | 18% | 包括笔记本和平板,是办公和轻度娱乐的重要终端(IT之家) |

| 其他设备 | 28% | 包括智能音箱、游戏机、IoT 设备等,构成增长最快的长尾部分(IT之家) |

图8:Global Wi-Fi installed base by device type in 2023

六、工程视角的小结:如何把这些“里程碑”用在选型与架构设计里

写到这里,你应该已经能把 Wi-Fi 的发展线索在脑子里串成一条比较完整的长链:1990 年代从 CSIRO 的多径抑制技术到 802.11-1997 的“1–2 Mb/s 初代标准”;1999 年 802.11b/a 和 Wi-Fi 联盟诞生,把 Wi-Fi 带入消费市场;2003 年 802.11g 巩固 2.4 GHz 时代;2009 年 802.11n 通过 MIMO 和信道绑定把速率推到 600 Mbit/s;2013 年 802.11ac 正式踏入多 Gbit/s;2020 年前后 802.11ax / Wi-Fi 6 把注意力放到密集场景的整体效率;2021 年起 Wi-Fi 6E 打开 6 GHz;2024 年 Wi-Fi CERTIFIED 7 宣布 46 Gb/s 的“极高吞吐”时代到来(csiro.au)。

站在 2025 年的当下,如果你要做一个较长期的 WLAN 演进规划,或者要为一个新产品选择 Wi-Fi 代际与频段组合,上面这些“里程碑”其实可以直接变成几个工程上的决策规则。比如,在家庭宽带与中小企业场景里,Wi-Fi 4 基本已经退役,Wi-Fi 5 逐步进入存量维护阶段,新的 CPE 和路由产品至少应该以 Wi-Fi 6 为起点,在高端型号上考虑 Wi-Fi 6E / Wi-Fi 7 以利用 6 GHz 频谱;在 IoT 和车载场景里,Wi-Fi 6 的 TWT 和 OFDMA 机制已经足够支撑大部分需求,而 Wi-Fi 7 则更多在 XR 和云游戏这类极致体验业务中发挥作用(Wi-Fi Alliance)。

再往前看一小步,围绕 Wi-Fi 8 / 802.11bn 的讨论已经明确提出“从追求最高速率转向追求 Ultra-High Reliability(超高可靠性)”的目标,强调改善 95% 分位时延、降低丢包、提升复杂干扰环境下的稳定性,而不再一味堆高峰值带宽。这意味着未来几年里,无论你是做网络规划、芯片、终端还是云侧应用,考虑“Wi-Fi 作为承载业务基础设施”的视角都会越来越重要,尤其是在工业场景、沉浸式协作和混合办公里,Wi-Fi 与蜂窝网络之间的边界会变得模糊。

2735

2735

到【灌水乐园】发言

到【灌水乐园】发言