文章介绍了H_M模型在基金净值归因中的作用,用于评估基金的选股和择时收益。通过线性回归分析,展示了模型如何计算选股能力(阿尔法)和择时能力(贝塔1和贝塔2)。实际案例以一只500增强基金为例,展示了数据获取、模型构建及结果分析过程,指出该基金在2022年的选股能力正向、择时能力负向。文章强调模型的局限性和适用范围,并提醒读者结果仅供参考,不构成投资建议。

文章介绍了H_M模型在基金净值归因中的作用,用于评估基金的选股和择时收益。通过线性回归分析,展示了模型如何计算选股能力(阿尔法)和择时能力(贝塔1和贝塔2)。实际案例以一只500增强基金为例,展示了数据获取、模型构建及结果分析过程,指出该基金在2022年的选股能力正向、择时能力负向。文章强调模型的局限性和适用范围,并提醒读者结果仅供参考,不构成投资建议。

目录

免责声明:本文由作者参考相关资料,并结合自身实践和思考独立完成,对全文内容的准确性、完整性或可靠性不作任何保证。同时,文中提及的基金仅作为举例使用,不构成推荐;文中所有观点均不构成任何投资建议。请读者仔细阅读本声明,若读者阅读此文章,默认知晓此声明。

1. 模型介绍

1.1 模型公式

H_M模型是在CAPM模型,T_M模型的基础上,进行迭代的基金净值归因类模型,主要用于评价基金的选股收益和择时收益。T_M模型在CAPM的基础上增加了市场风险溢价的二次项,以二次项的回归系数(贝塔2)来判断投资经理的择时能力。H_M模型在T_M模型的基础上增加了二次项的虚拟变量,以引入虚拟变量后的二次项的回归系数(贝塔2)来判断投资经理的择时能力。而后续的C_L模型采取了双虚拟变量的回归方程,其本质上和H_M是等价的。H_M模型相比T_M模型有进一步的优化,在理解层面和表达式层面相对C_L模型简洁。因此,本文选择其作为介绍对象。

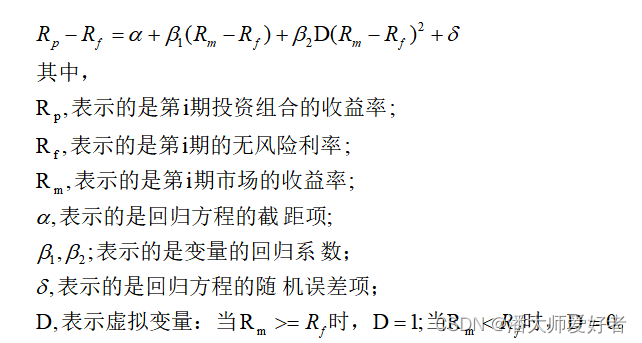

H_M模型表达式(二元线性回归方程)如下:

1.2 模型使用

截距项的阿尔法的值表示的是选股能力,这一点和CAPM模型一样。因此阿尔法的值越大,说明投资组合的选股能力越强;反之则越弱。

对于回归系数贝塔1和贝塔2,可以理解为:当市场下跌时,投资组合对应的贝塔值为贝塔1,;当市场上涨时,投资组合上调贝塔值,此时对应的贝塔值为贝塔1和贝塔2的和。因此,如果贝塔2的值大于零,说明投资组合在市场上涨的情况下加仓,是主动择时且表现,且值越大,择时能力体现的越强;反之若贝塔2的值小于零,说明择时能力较差。

值得注意的是,如果单看某一时间点的阿尔法值和贝塔2值,得出的结论相对是不准确的。因此需要观测二者的时序累计走势,提高评价的准确性。

2. 实际案例

2.1 获取数据

本文以一只500增强基金005965(后续简称a基金)作为案例,时间节点选择2022年整年。首先使用akshare开源api,获取中证500指数和a基金在2022年的日度收益率(百分比收益率)数据,假设无风险利率为年化1%,整体的代码如下:

import akshare as ak

import pandas as pd

from sklearn.linear_model import LinearRegression

import numpy as np

import matplotlib.pyplot as plt

def get_data(index_code, fund_code, start_day, end_day):

'''

获取回归所需的变量

----------

index_code:str,指数代码,格式如'sh000905'

fund_code:str,基金代码,格式如‘000001’

start_day:str,开始日期,格式如'2022-12-01'

end_day:str,结束日期,格式如'2022-12-01'

Returns: DataFrame

-------

'''

# 获取净值数据,合并表格

index_df = ak.stock_zh_index_daily_em(symbol=index_code).sort_values(by=['date'], ascending=True)

fund_df = ak.fund_open_fund_info_em(fund=fund_code, indicator="累计净值走势")

fund_df['date'] = fund_df['净值日期'].apply(lambda x: pd.to_datetime(x).strftime("%Y-%m-%d"))

new_index = index_df.loc[(index_df['date'] >= start_day) & (index_df['date'] <= end_day)]

new_fund = fund_df.loc[(fund_df['date'] >= start_day) & (fund_df['date'] <= end_day)]

me_df = pd.merge(new_index, new_fund, on='date', how='inner')

# 计算收益率(第一行收益率为0,处理后需过滤),合成新的表格

r_f = 0.01 / 365 # 无风险利率折算到每天

me_df['index_re'] = me_df['close'].pct_change().fillna(0)

me_df['fund_re'] = me_df['累计净值'].pct_change().fillna(0)

new_me = me_df.iloc[1::]

out_df = pd.DataFrame({'date': new_me['date'], 'rm': new_me['index_re'],

'rp': new_me['fund_re']})

# 合成线性回归所需表格

out_df['(rm-rf)'] = out_df['rm'] - r_f

out_df['(rp-rf)'] = out_df['rp'] - r_f

out_df['(rm-rf)**2'] = out_df['(rm-rf)'].apply(lambda x: x ** 2 if x >= 0 else 0)

return out_df

if __name__ == '__main__':

index_code = 'sh000905'

fund_code = '005965'

start_day = '2021-12-31'

end_day = '2022-12-30'

test_data = get_data(index_code, fund_code, start_day, end_day)得到的结果如图:

2.2 线性回归

在out_df的基础上,建立全量数据(日期从初始到终止)的回归方程,并得到对应的结果,代码如下:

def get_result(date, data_x, data_y):

'''

获取线性回归的结果

----------

终止日:str,开始日期,格式如'2022-12-01'

data_x:ndarray, 自变量矩阵

data_y:ndarray, 因变量矩阵

Returns: DataFrame

-------

'''

model = LinearRegression()

new_model = model.fit(data_x, data_y)

beta1 = new_model.coef_[0]

beta2 = new_model.coef_[1]

alpha = new_model.intercept_

R = model.score(data_x, data_y)

out_df = pd.DataFrame({'日期': [date], 'beta1': [round(beta1, 4)], 'beta2': [round(beta2, 4)],'alpha': [round(alpha, 4)], 'R^2': [round(R, 4)]})

return out_df

if __name__ == '__main__':

index_code = 'sh000905'

fund_code = '005965'

start_day = '2021-12-31'

end_day = '2022-12-30'

test_data = get_data(index_code, fund_code, start_day, end_day)

data_x = np.array(test_data.loc[:, ['(rm-rf)', '(rm-rf)**2']])

data_y = np.array(test_data['(rp-rf)'])

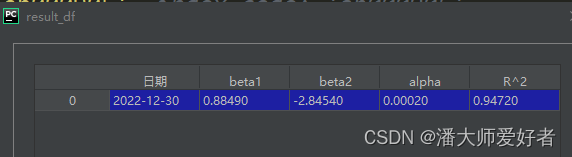

result_df = get_result(end_day, data_x, data_y)得到的结果如下图:

2.3 获取时序结果

前文例举了单个时间段的模型结果,由于单个时间段的结果存在不确定性,因此我们需要考虑多个时间段的时序结果。接下来,固定起始日,更换截止日,采用循环测算相应的时序结果,考虑到数据样本量对模型效果的影响,本文选择以4月初作为截止日的起点。代码如下:

if __name__ == '__main__':

index_code = 'sh000905'

fund_code = '005965'

start_day = '2021-12-31'

end_day = '2022-12-30'

test_data = get_data(index_code, fund_code, start_day, end_day)

last_df = pd.DataFrame()

for num in range(66,len(test_data)+1):

new_data = test_data.iloc[:num:]

one_date = new_data['date'].max()

data_x = np.array(new_data.loc[:, ['(rm-rf)', '(rm-rf)**2']])

data_y = np.array(new_data['(rp-rf)'])

one_result_df = get_result(one_date, data_x, data_y)

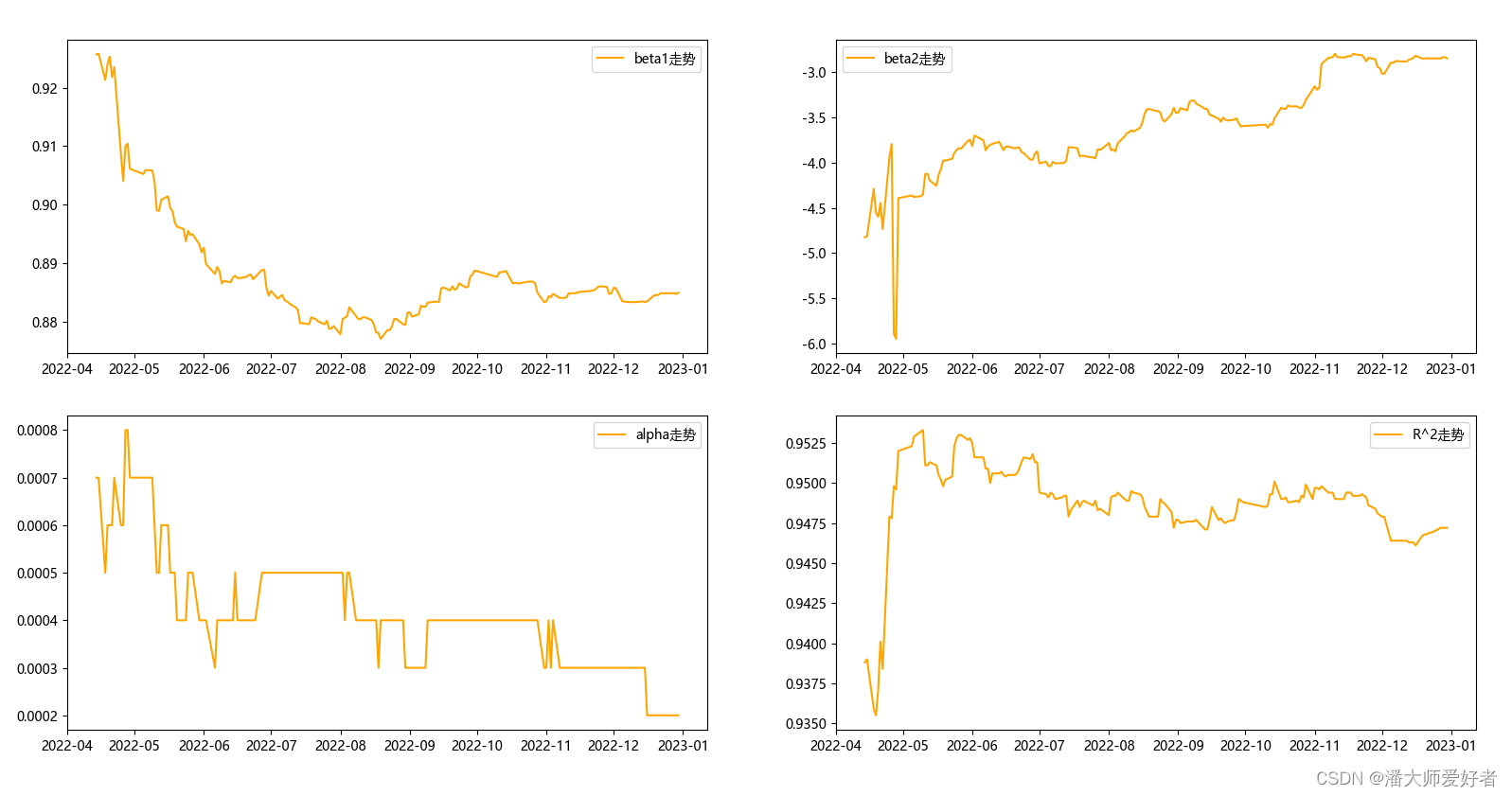

last_df = last_df.append(one_result_df)得到的结果如下:

R^2表示的是可决系数,从图中可以看出可决系数基本在95%左右,说明模型的拟合效果不错。接下来,对得到的数据进行可视化操作。代码如下:

if __name__ == '__main__':

index_code = 'sh000905'

fund_code = '005965'

start_day = '2021-12-31'

end_day = '2022-12-30'

test_data = get_data(index_code, fund_code, start_day, end_day)

last_df = pd.DataFrame()

for num in range(66, len(test_data) + 1):

new_data = test_data.iloc[:num:]

one_date = new_data['date'].max()

data_x = np.array(new_data.loc[:, ['(rm-rf)', '(rm-rf)**2']])

data_y = np.array(new_data['(rp-rf)'])

one_result_df = get_result(one_date, data_x, data_y)

last_df = last_df.append(one_result_df)

# 作图

last_df['日期'] = pd.to_datetime(last_df['日期'])

zt = plt.figure()

plt.rcParams['font.sans-serif'] = ['Microsoft YaHei']

plt.rcParams['axes.unicode_minus'] = False

name = last_df.columns.tolist()

for num in range(1, len(name)):

p = zt.add_subplot(2, 2, num)

new_name = name[num]

p.plot(last_df['日期'], last_df[new_name], label=new_name + '走势', color='orange')

plt.legend(loc='best')

plt.show()得到的结果如下图:

从beta1的走势可以看出,a基金自2022年初到8月份贝塔值一直在下降,9月份后贝塔值开始上升,后续保持几乎保持稳定。从beta2的走势可以看出,a基金的择时能力一直为负,只是陆续有所提升,最终贝塔2的值维持在-3附近。从alpha的走势可以看出,a基金的选股能力一直在下降,但最终保持着正向的选股能力。从R^2的走势可以看出,当数据样本量达到一定量后,R^2趋向于稳定在一个较小的区间内,从值可以看出,模型整体的回归效果较好,具备较好的解释性。

总结下来:2022全年,a基金具备正向的选股能力,负向的择时能力

*上述对基金的分析仅为举例的个人观点,不作为任何投资建议以及基金诊断结论,读者请注意。

2.4 完整代码

import akshare as ak

import pandas as pd

from sklearn.linear_model import LinearRegression

import numpy as np

import matplotlib.pyplot as plt

def get_data(index_code, fund_code, start_day, end_day):

'''

获取回归所需的变量

----------

index_code:str,指数代码,格式如'sh000905'

fund_code:str,基金代码,格式如‘000001’

start_day:str,开始日期,格式如'2022-12-01'

end_day:str,结束日期,格式如'2022-12-01'

Returns: DataFrame

-------

'''

# 获取净值数据,合并表格

index_df = ak.stock_zh_index_daily_em(symbol=index_code).sort_values(by=['date'], ascending=True)

fund_df = ak.fund_open_fund_info_em(fund=fund_code, indicator="累计净值走势")

fund_df['date'] = fund_df['净值日期'].apply(lambda x: pd.to_datetime(x).strftime("%Y-%m-%d"))

new_index = index_df.loc[(index_df['date'] >= start_day) & (index_df['date'] <= end_day)]

new_fund = fund_df.loc[(fund_df['date'] >= start_day) & (fund_df['date'] <= end_day)]

me_df = pd.merge(new_index, new_fund, on='date', how='inner')

# 计算收益率(第一行收益率为0,处理后需过滤),合成新的表格

r_f = 0.01 / 365 # 无风险利率折算到每天

me_df['index_re'] = me_df['close'].pct_change().fillna(0)

me_df['fund_re'] = me_df['累计净值'].pct_change().fillna(0)

new_me = me_df.iloc[1::]

out_df = pd.DataFrame({'date': new_me['date'], 'rm': new_me['index_re'],

'rp': new_me['fund_re']})

# 合成线性回归所需表格

out_df['(rm-rf)'] = out_df['rm'] - r_f

out_df['(rp-rf)'] = out_df['rp'] - r_f

out_df['(rm-rf)**2'] = out_df['(rm-rf)'].apply(lambda x: x ** 2 if x >= 0 else 0)

return out_df

def get_result(date, data_x, data_y):

'''

获取线性回归的结果

----------

终止日:str,开始日期,格式如'2022-12-01'

data_x:ndarray, 自变量矩阵

data_y:ndarray, 因变量矩阵

Returns: DataFrame

-------

'''

model = LinearRegression()

new_model = model.fit(data_x, data_y)

beta1 = new_model.coef_[0]

beta2 = new_model.coef_[1]

alpha = new_model.intercept_

R = model.score(data_x, data_y)

out_df = pd.DataFrame(

{'日期': [date], 'beta1': [round(beta1, 4)], 'beta2': [round(beta2, 4)], 'alpha': [round(alpha, 4)],

'R^2': [round(R, 4)]})

return out_df

if __name__ == '__main__':

index_code = 'sh000905'

fund_code = '005965'

start_day = '2021-12-31'

end_day = '2022-12-30'

test_data = get_data(index_code, fund_code, start_day, end_day)

last_df = pd.DataFrame()

for num in range(66, len(test_data) + 1):

new_data = test_data.iloc[:num:]

one_date = new_data['date'].max()

data_x = np.array(new_data.loc[:, ['(rm-rf)', '(rm-rf)**2']])

data_y = np.array(new_data['(rp-rf)'])

one_result_df = get_result(one_date, data_x, data_y)

last_df = last_df.append(one_result_df)

# 作图

last_df['日期'] = pd.to_datetime(last_df['日期'])

zt = plt.figure()

plt.rcParams['font.sans-serif'] = ['Microsoft YaHei']

plt.rcParams['axes.unicode_minus'] = False

name = last_df.columns.tolist()

for num in range(1, len(name)):

p = zt.add_subplot(2, 2, num)

new_name = name[num]

p.plot(last_df['日期'], last_df[new_name], label=new_name + '走势', color='orange')

plt.legend(loc='best')

plt.show()3. 模型评价

3.1 模型优点

1. 模型具有较强的逻辑性,同时具备较强的理论支撑。

2. 数据容易获取,且完整度较高,处理方式也比较常见。

3. 定量化的分析,结果的可靠性较强。

3.2 模型缺点

1. 结论受统计时间区间影响,不同区间结论可能存在差异(若使用结论的时序数据或者采取同期比较可有效优化)。

2. 仅适合具有比较基准的基金,使用范围有限(相对来说较为适合指数类以及指数增强类基金)。

3. 若基金偏离基准较大,模型存在较大概率的失效风险。

4. 模型考虑的影响因素较少,对于择时能力的界定较为粗糙。

免责声明:本文由作者参考相关资料,并结合自身实践和思考独立完成,对全文内容的准确性、完整性或可靠性不作任何保证。同时,文中提及的基金仅作为举例使用,不构成推荐;文中所有观点均不构成任何投资建议。请读者仔细阅读本声明,若读者阅读此文章,默认知晓此声明。

8032

8032

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言