本文详细探讨了金融行业中的市场冲击成本模型,包括Quantopian、Kissell、Almgren和J.P.摩根等模型,着重分析了订单规模、波动率、交易量等因素如何影响交易成本,并引用了光大证券的研究。

本文详细探讨了金融行业中的市场冲击成本模型,包括Quantopian、Kissell、Almgren和J.P.摩根等模型,着重分析了订单规模、波动率、交易量等因素如何影响交易成本,并引用了光大证券的研究。

先占一个坑,自从入了金融的坑以来,感觉这个坑真的好大好大

参考的文献资料:

joinquant:源码分享 市场冲击模型——策略实盘前必看

首先说一下什么是市场冲击,由于投资者的行为是在影响整个市场,实盘操作里,股票订单通常无法立即成交,实际成交价取决于诸多因素。规模越大的订单往往成交时间越长,而波动率较大的市场也可能会使实际成交价与预期价格差之千里。

主要观点认为:

以下原因会造成更高的市场冲击成本:

① 股票订单的相对规模较大

② 股票的日交易量较低

③ 股票的波动率较高

④ 完成下单的时间较短

⑤ 买卖报价差较大

⑥ 市场交易量低,流动性较差

关于市场冲击成本模型,这个也是对市场的微观结构进行描述的一个模型

市场冲击成本,有这么几个模型假说:

• 1.Quantopian成交量滑价模型

• 2.Kissell模型(2004)

• 3.Almgren模型(2005)

• 4.J.P.摩根市场冲击模型(2010)

这些模型具有一些共性,比如都包含股票订单大小,股票波动率等因素。模型间也存在显著差异,例如:Quantopian成交量滑价模型没有考虑波动率;Kissel给出了几个临时性和永久性冲击的具体参数;Almgren考虑了每日交易流通股比例;J.P.摩根市场冲击模型给出了交易冲击的精确显式表达式。

Quantopian成交量滑价模型:其中X是想要交易的股票数量;T是交易时间长度占一天的百分比; V是股票的日平均交易量。特别需要注意的是,Quantopian模型中不包含波动率因素。

Kissell模型(2004):其中I*是瞬时冲击;POV是交易量比率的百分比形式;V是交易时间内预计的成交量;b1是暂时性冲击参数;ADV是三十日平均日交易量;Q是订单大小。

Almgren成交量滑价模型(2005):其中gamma和eta是市场冲击的普遍系数,作者使用大量机构交易样本进行估算而得;sigma是股票的每日波动率;Theta是该股票的已发行股票总数;X是想要交易的股票数量;T是对交易时间进行分割的交易时间宽度;V是股票的日平均交易量。

J.P.摩根市场冲击模型(2010):其中omega是临时性冲击所占的比例(流动性成本);alpha是一个缩放参数;PoV是订单相对规模;Sc是买卖报价差。

上面是四种模型在两种波动率情况下的七条市场冲击曲线汇总图(3*2+1=7,1是不含有波动率因素的Quanopian模型)。我们可以看到,Quantopian的那条线(QVSS)斜率也是最特殊的,只有它是斜率随着订单规模递增。这说明这个模型的计算下,交易量较小的订单,估测的交易成本相比其他模型会更低。

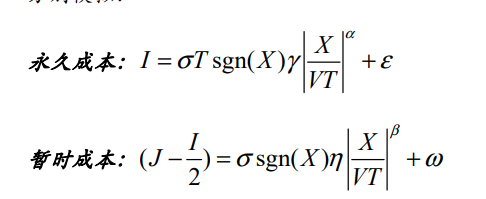

此外光大证券的研报也有冲击成本模拟这篇

文章定义了永久冲击成本和暂时冲击成本,并建立了幂指数模型对两者分别模拟:

589

589

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言