本文详述了使用沪深300ETF及其期权实现CoveredCall策略的过程,包括策略所需数据准备、策略类实现及回测结果分析。通过实际案例展示了如何运用Backtrader框架进行期权交易策略的编写与测试。

本文详述了使用沪深300ETF及其期权实现CoveredCall策略的过程,包括策略所需数据准备、策略类实现及回测结果分析。通过实际案例展示了如何运用Backtrader框架进行期权交易策略的编写与测试。

在前面的三篇文章中,解决了期权数据获取和实现期权策略的一些技术问题。在这篇文章中,我要实现一个完整的covered call期权策略。Covered call是最简单的期权策略之一,就是持有股票并卖出认购期权。这里我用深交所沪深300ETF(159919)和对应的ETF期权来实现。

策略所需的数据

为了实现covered call策略,我需要三类数据:

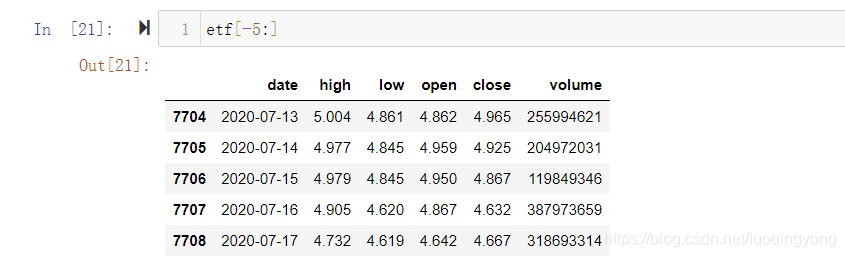

- 沪深300ETF的日线数据

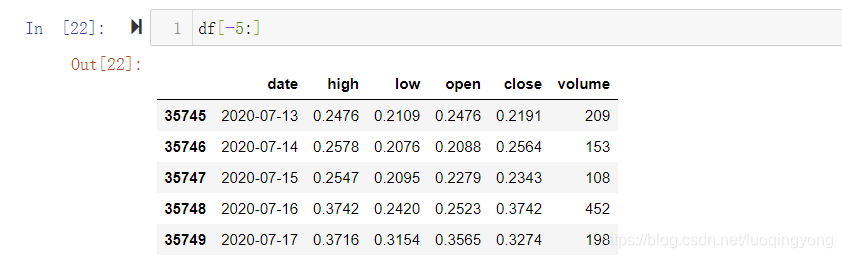

- 期权的日线数据

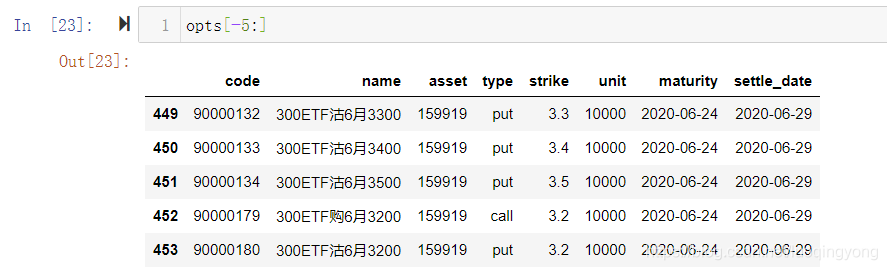

- 期权合约数据

其中前面两类都可以从通达信软件里下载,而期权合约数据可以从深交所网站下载。具体的下载和转换的细节可以参考前面的文章,这里假设已经下载并且转换成dataframe了。

沪深300ETF数据:

期权日线数据:

期权合约数据:

策略类实现

下面是完整的CoveredCallStrategy代码:

import pandas as pd

import backtrader as bt

from backtrader.feeds import PandasData

# Covered Call 策略

class CoveredCallStrategy(bt.Strategy):

params = (

('opts', None), # 期权合约信息

('etf_size', 10000), # 每手期权对应的基金份数

)

def __init__(self):

self.month = None

self.num_of_day = 0

def prenext(self):

self.next() # 执行next()方法,实现买入/卖出逻辑

def next(self):

# 判断是否是调仓日

if self.is_adjust_day():

# 如果还没有买入ETF仓位,则买入。

if not self.getposition(self.datas[0]) :

order = self.buy(self.datas[0], size=self.params.etf_size)

order.addinfo(ticker=self.datas[0]._name)

# 如果已经持有期权仓位,则平仓。

for d in self.datas[1:]:

if self.getposition(d):

# 平掉已持仓期权

order = self.buy(d, size=self.params.etf_size)

order.addinfo(ticker=d. 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

810

810

到【灌水乐园】发言

到【灌水乐园】发言