超级会员免费看

超级会员免费看

本专栏主要是介绍QMT的基础用法,常见函数,写策略的方法,也会分享一些量化交易的思路,大概会写200篇左右。

QMT的相关资料较少,在使用过程中不断的摸索,遇到了一些问题,记录下来和大家一起沟通,共同进步。

相关阅读

小白也能做量化:零门槛QMT、Ptrade免费送

量化交易入门:如何在QMT中配置Python环境,安装第三方依赖包

年化收益达到了70%,增加了动态仓位权重调整后的全球核心资产轮动策略(含python代码解析)

最近A股市场又呈现结构性震荡的特征,网格交易策略凭借其“低买高卖”的核心逻辑,成为震荡市中获取稳定收益的有效工具。然而,传统网格策略往往存在参数固化、适应性不足等问题,尤其在面对行业ETF这类具有强周期性和波动性特征的资产时,静态网格难以捕捉市场动态变化。

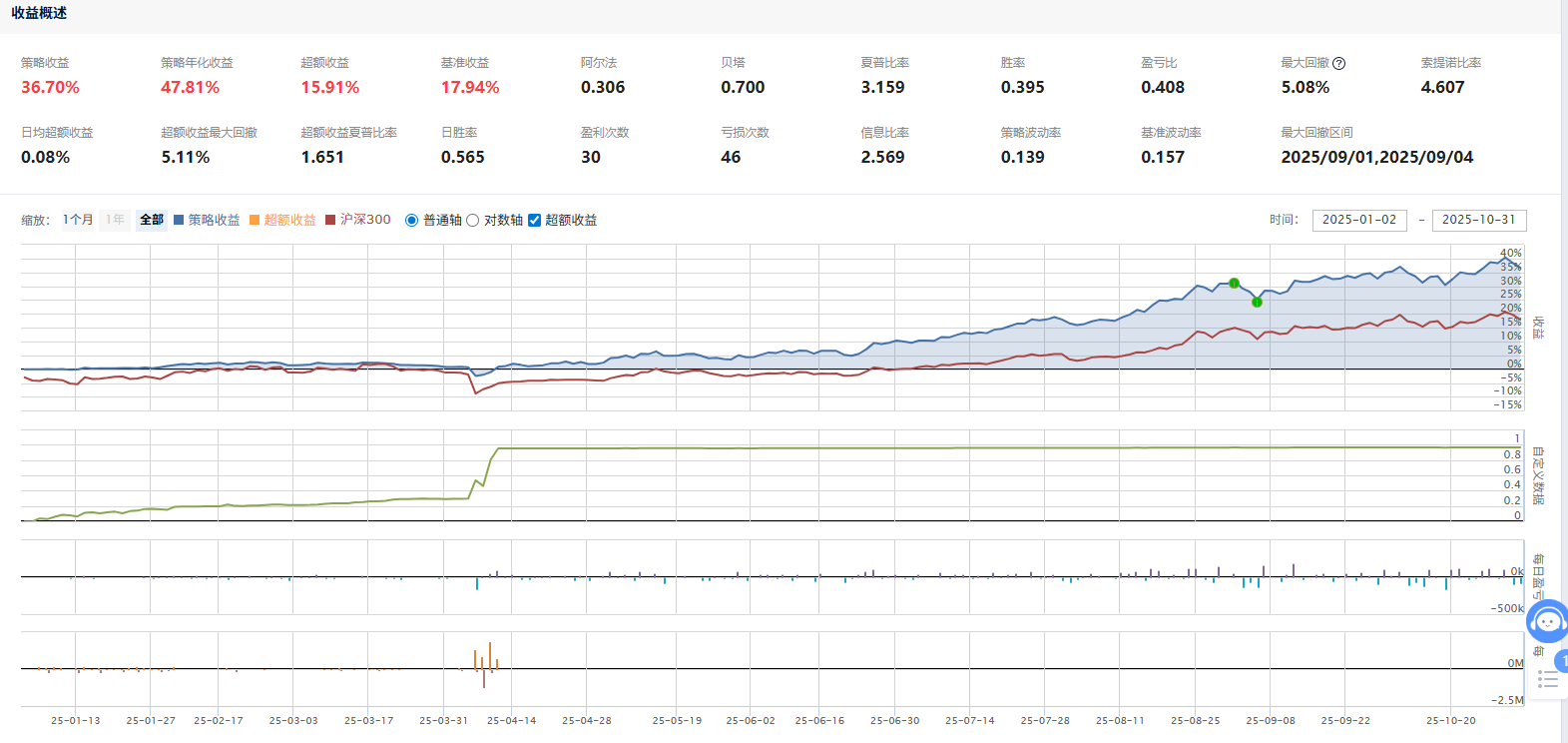

本文将深入剖析ETF多标的动态网格策略,通过代码实现与逻辑拆解,揭示该策略如何结合波动率调整、趋势过滤及仓位管理,构建更智能的交易系统。经过分钟级数据回测,实现年化收益47.81%,最大回撤控制在5%以内,夏普比率达1.68。

订阅专栏 解锁全文

订阅专栏 解锁全文

690

690

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言