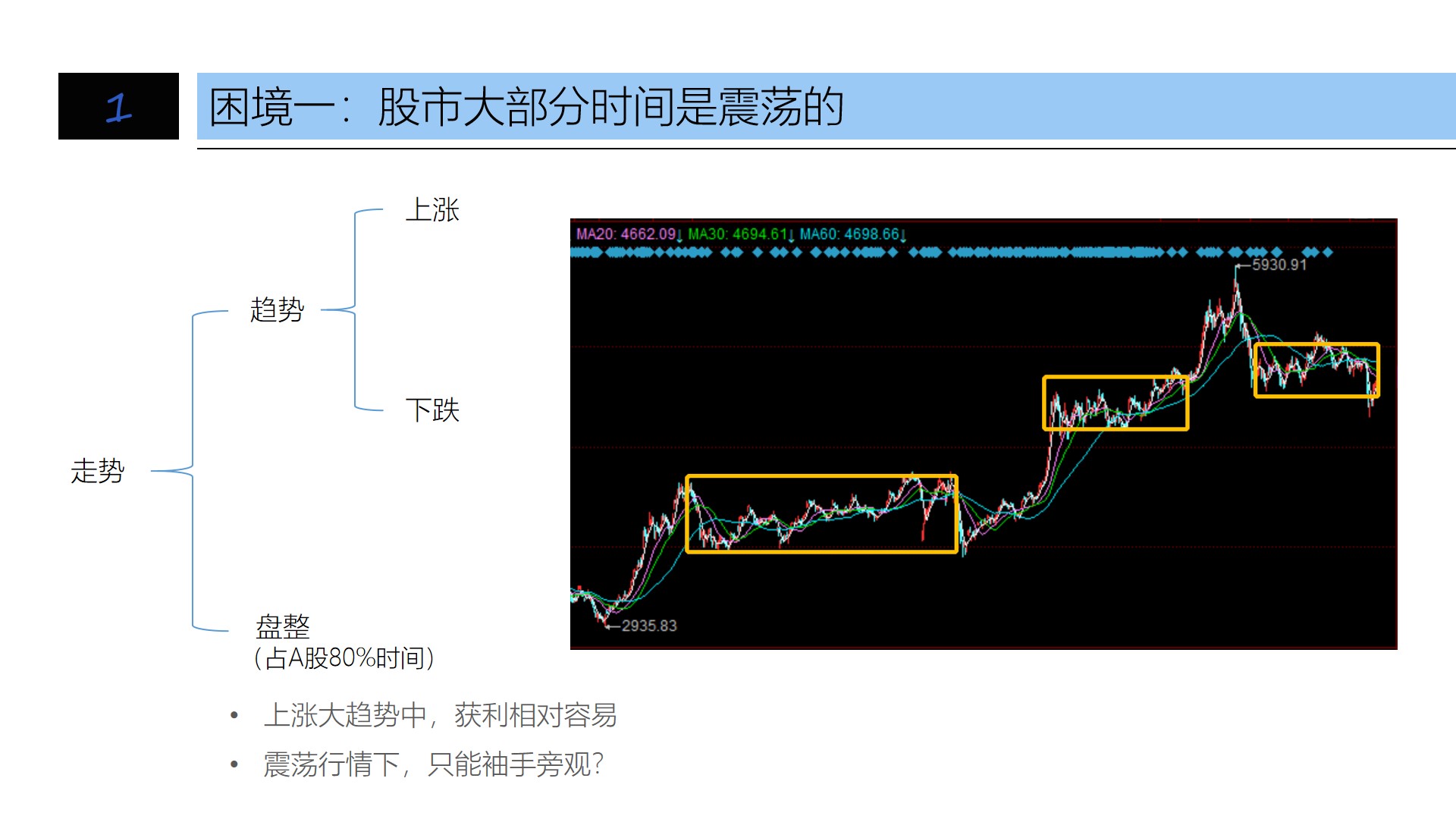

想必大家在炒股的过程中都会遇到以下三个问题,第一个是股市大部分时间都是震荡的。

我们都知道,A股市场由于自身的特点,用通俗的话讲就是牛市来的比较快,熊市走的相对比较慢,盘整的时间占大多数,统计数字表明震荡的行情大概占A股市场80%的时间,

对于我们普通投资者而言呢,其实在大盘上涨期间,也就是牛市期间获取收益比较容易,

但是在这种震荡的行情,假如没有一个有效的策略,我们只能袖手旁观,很难去获取盈利。

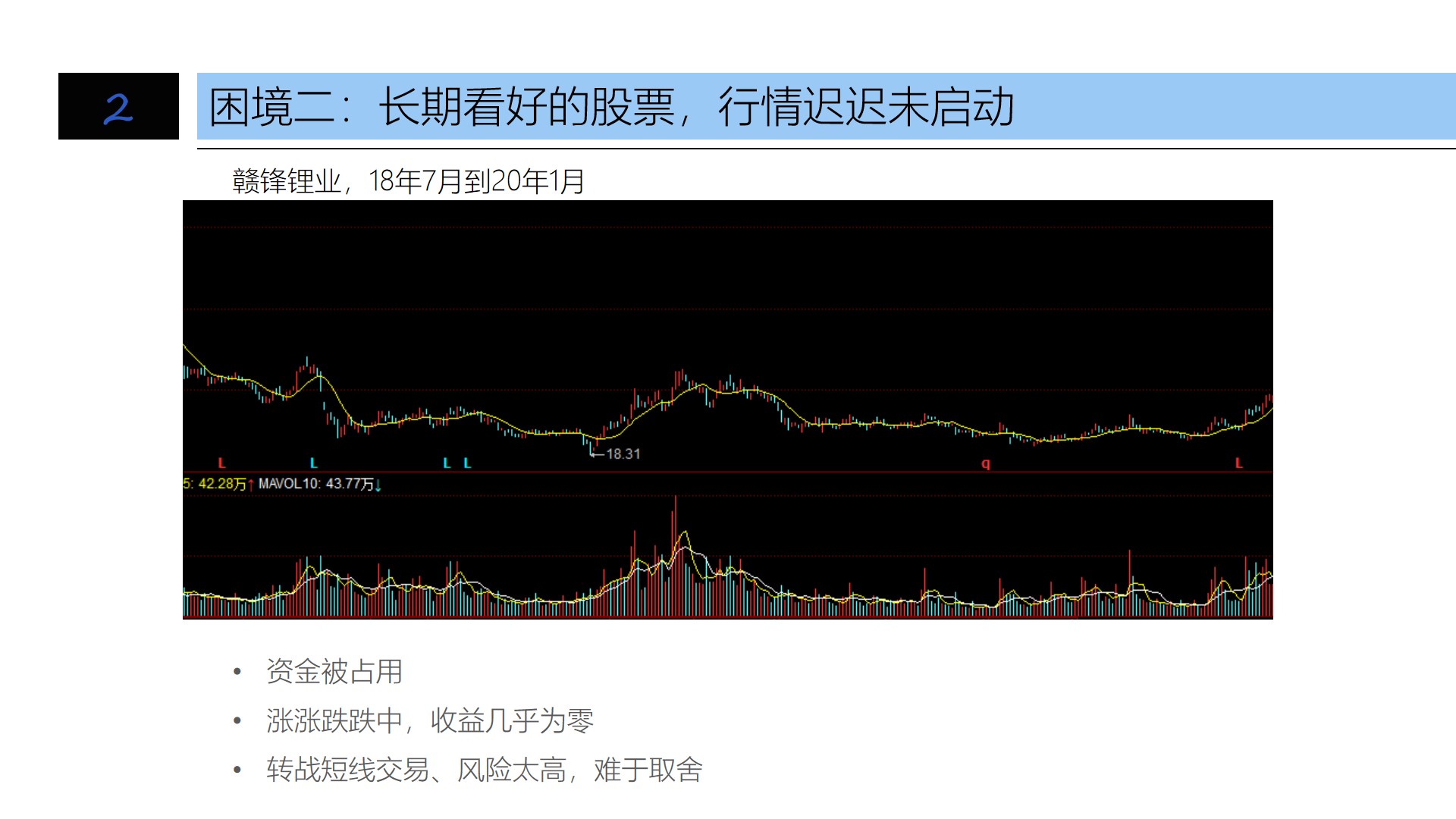

第二个问题是,当我们买入了一个长期看好的股票,但是最后发现这个股票行情迟迟没有启动,然后股价一直没有上涨,这时候,我们大多数投资的资金都被占用,

股价一直涨涨跌跌。我们收益基本上为零。

在没有有效的交易策略应对前提下,

我们又不敢贸然去转战短线交易,因为短线交易风险相对比较高,然后就比较难以取舍。

第三个问题是,当我们看错一只股票,股票持续下跌,最后被套牢。

这个时候怎么办呢。对于大多数普通投资者而言。可能由于自身的局限性,

比如说我们的交易规则不够明确,侥幸和贪婪心理。股票上涨期间没有能够及时去止赢。然后股票下跌期间,却又不敢承认自己投资的失败,不忍割肉止损。这样就会导致股票被套劳,

然后自暴自弃所幸把这种股票从自选股里删除,眼不见心不烦。

对于这三类问题,我们在思考如何应对的同时,可以退而求其次去思考一个本质的问题,

就是股市中,我们的利润是怎么产生的?其实答案很简单,就是高抛低吸,也就是说,

我们买入的价格相对比较低,卖出的价格相对比较高,这样就产生利润。这就是股市获利的本质。那最理想的情况,其实是买在价格最低的位置,然后卖在价格最高的位置。但是,这只能是一个理想状态,没有人能够做到。现实一点的策略是我们可以在价格相对的一个低点买进去,然后在价格相对高点卖出。有没有这个本质问题现实一点的策略呢?

就是我们今天要讲的网格交易策略,它的基本原理,就是我们提前做好一个比较明确、定义比较比较严格的交易计划,在股票下跌的时候,分批买入。在股票上涨的时候,分批卖出,以这种网格交易的方法或者明确的交易规则,去捕捉价格上下波动带来的价差收益。

网格交易主要的应用场景是震荡的行情。

网格交易的作用,正好解决了以上三个问题

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1444

1444

到【灌水乐园】发言

到【灌水乐园】发言