随着人工智能技术的飞速发展,“AI+金融”已成为银行业数字化转型的核心驱动力。越来越多银行开始探索大模型在客户服务、风险控制、智能投研等场景的应用。但与此同时,国家对金融领域AI模型的监管也日趋严格——算法备案与大模型登记/备案,已成为银行上线AI服务的“必经之路”。

本文将从以下四个方面,为您系统梳理银行金融类大模型的合规路径:

一、银行领域大模型简介:智能银行的新引擎

什么是银行大模型?

银行领域的大模型,并非通用聊天机器人,而是基于海量金融数据(如客户行为、交易记录、监管文件、财报等)训练而成的专业AI系统。它能理解金融术语、生成合规文本、辅助决策判断,是银行智能化升级的关键基础设施。

核心应用场景

-

智能客服:7×24小时解答账户查询、贷款申请、理财咨询等问题,提升服务效率。

-

合规审查:自动识别员工对外沟通中的违规话术或敏感内容,降低合规风险。

-

信贷风控:结合客户历史数据,辅助评估信用风险,提高审批精准度。

-

内部知识管理:帮助客户经理快速检索产品手册、监管政策、会议纪要等内部资料。

-

报告生成:自动生成客户资产分析、市场简报、监管报送材料等文本。

⚠️ 特别注意:如果大模型仅用于内部员工使用,且不面向公众提供服务,可能属于备案豁免范围。但一旦涉及外部客户或公众交互,就必须走合规流程。

二、银行领域大模型的政策支持与监管框架

国家高度重视AI在金融领域的规范发展,已出台多项法规为银行大模型划定“安全边界”:

-

《互联网信息服务算法推荐管理规定》

-

《互联网信息服务深度合成管理规定》

-

《生成式人工智能服务管理暂行办法》

-

《个人信息保护法》《数据安全法》

核心要求包括:

-

所有面向公众提供服务的AI系统,必须完成算法备案;

-

若模型具备“舆论属性”或“社会动员能力”(如可生成投资建议、影响用户决策),还需进行大模型登记或大模型备案;

-

涉及客户个人信息、交易数据的,必须通过数据安全与隐私合规审查。

值得注意的是,大模型备案采取“备案登记制”而非审批制,体现了“鼓励创新+守住底线”的监管思路。但金融行业因其高风险特性,监管更为审慎。

三、2025年银行领域大模型备案现状

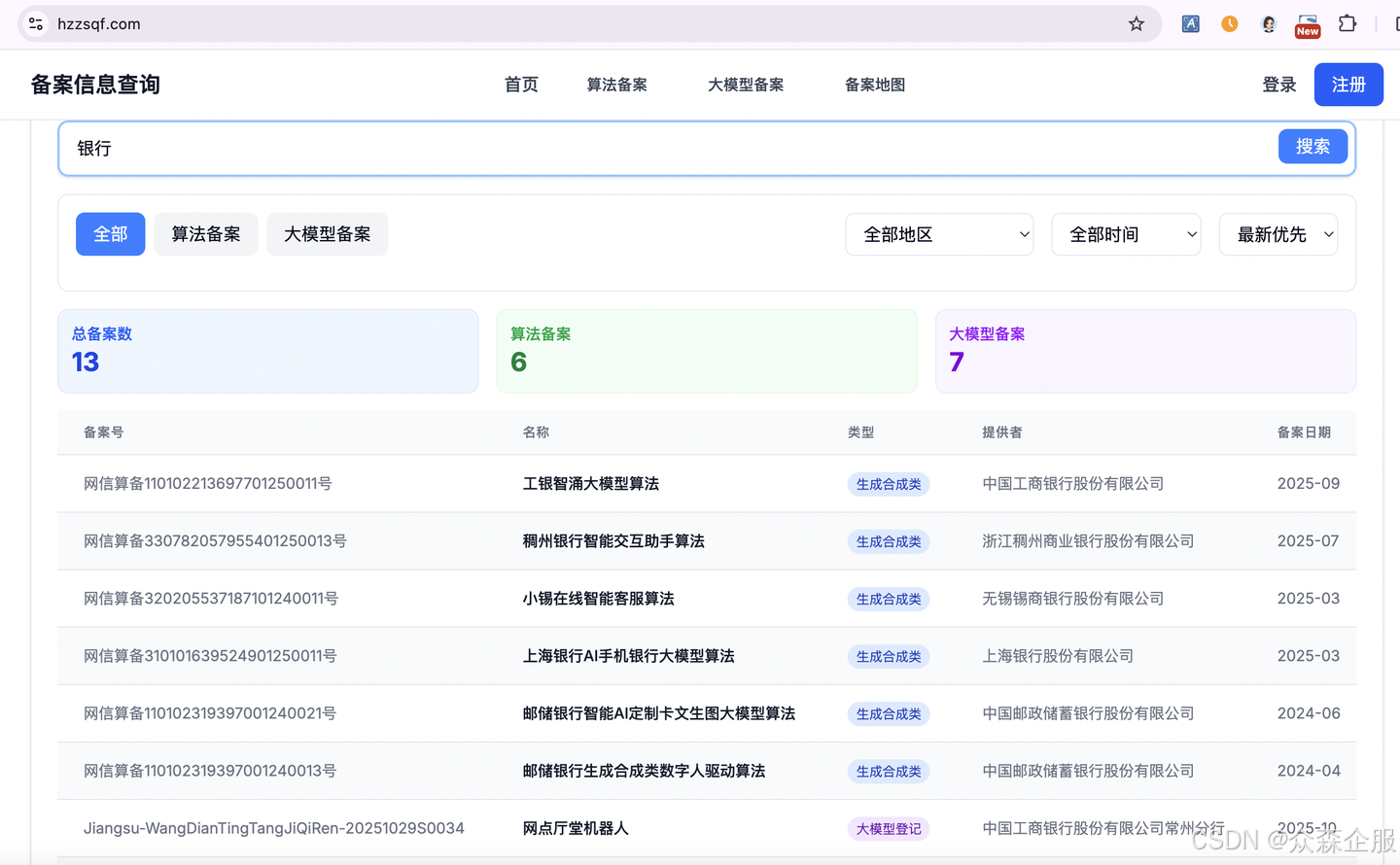

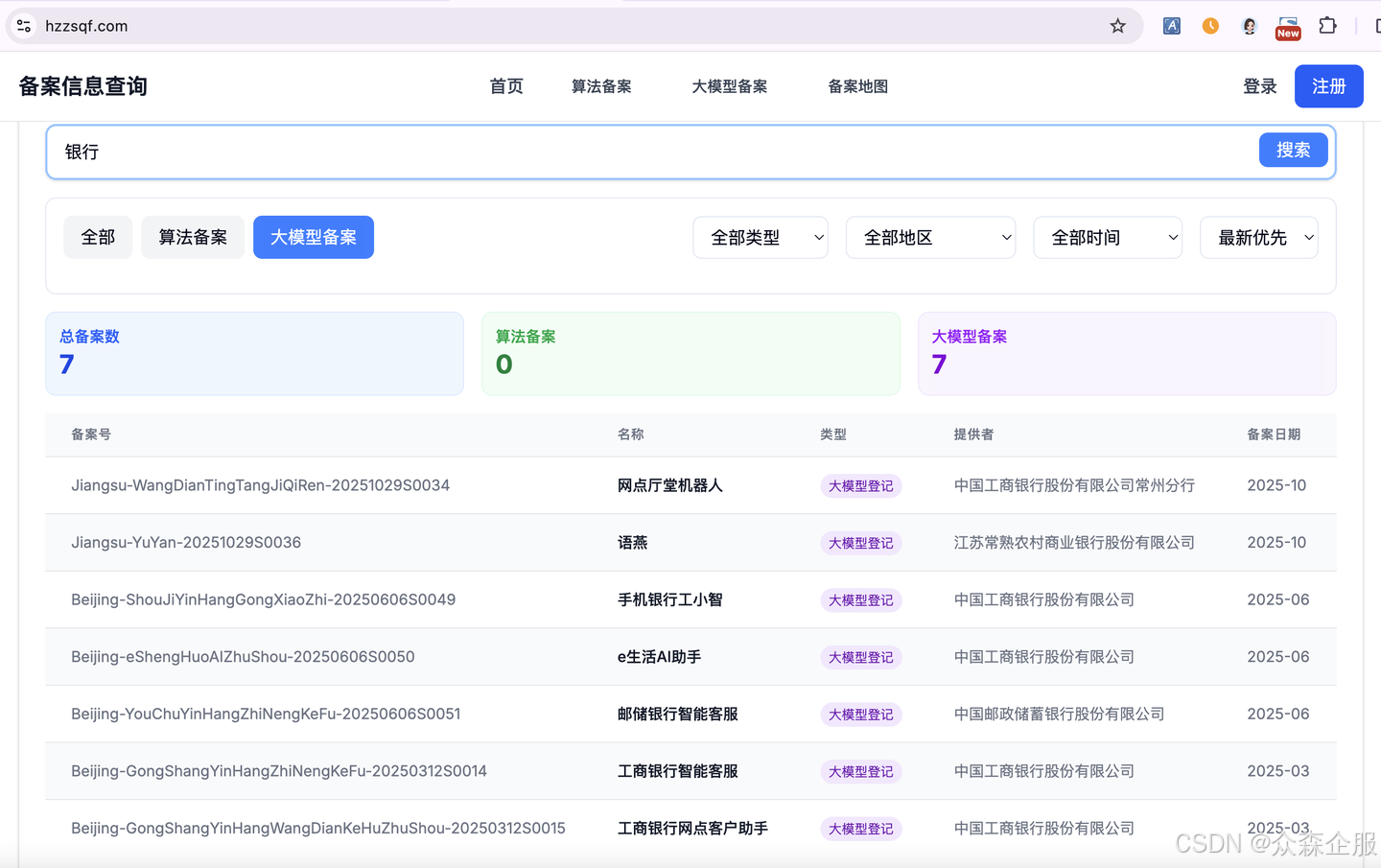

截至2025年11月,全国银行类大模型的合规进展如下:

-

✅ 算法备案:6个

-

✅ 大模型登记:7个

-

❌ 大模型备案:0个(尚未有银行通过)

📌 原因:国家金融监督管理总局对银行类大模型的风险评估要求极高,目前大模型备案申请处于暂停状态。这意味着,银行无法直接以自有大模型名义申请完整备案。

但这并不意味着“无路可走”。事实上,算法备案和大模型登记仍是当前可行的合规路径。

案例说明:某国有大行的“智能对话助手”

-

备案类型:算法备案(生成合成类)

-

应用场景:应用于对话生成场景,根据用户输入的文本信息,生成相应的资讯信息、活动解读、操作指引等文本内容。

-

备案编号:网信算备XXXXXXX号。

此案例表明:合理设计应用场景,可有效降低合规门槛。

四、银行如何实操?算法备案与大模型登记指南

路径一:算法备案(适用于自研或定制化AI功能)

适用场景:银行自研的文本生成、语音合成、智能推荐等算法模块。

操作流程(全部线上):

1.主体注册:登录互联网信息服务算法备案系统,完成企业资质认证。

2.算法填报:选择“生成合成类”算法,填写模型原理、数据来源、应用场景等。

3.提交材料:

-

《算法备案承诺书》

-

《落实算法安全主体责任基本情况》

-

《算法安全自评估报告》(重点!需覆盖金融特有风险)

-

《拟公示内容》

4.审核与公示:网信办通常在30个工作日内完成审核,通过后需在官网/App显著位置公示备案编号。

💡 提示:《算法安全自评估报告》是审查核心,需详细说明数据合法性、内容过滤机制、应急响应方案等。

路径二:大模型登记(适用于调用第三方已备案大模型)

适用场景:银行通过API调用如通义千问、文心一言等已通过国家备案的大模型,并面向公众提供服务(如智能客服)。

操作要点:

-

向省级网信办提交登记申请;

-

提供与第三方模型厂商的调用协议;

-

注明所调用模型的原备案编号;

-

说明自身在内容审核、用户反馈、风险处置等方面的主体责任。

✅ 优势:流程简化、周期短、成本低,是当前银行最可行的合规捷径。

结语:暂停≠停滞,合规准备正当时

虽然银行大模型直接备案通道暂时关闭,但监管层释放的信号很明确:不是不让做,而是要做得更安全、更规范。

眼下正是银行夯实合规基础的黄金窗口期:

-

梳理现有AI应用场景;

-

准备算法安全评估材料;

-

优化模型输出透明度(如引入RAG技术,标注信息来源);

-

与专业服务机构合作,提升备案效率。

当政策窗口重启时,准备充分的银行,将率先驶入AI金融的快车道。

572

572

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言