本文介绍了如何使用Julia的SDDP算法包解决随机动态规划问题,包括线性策略图示例、报童模型的随机需求优化、水力和火力发电调度,以及探索迷宫和牛奶制造的决策制定,展示了SDDP在处理随机环境下的决策问题中的应用。

本文介绍了如何使用Julia的SDDP算法包解决随机动态规划问题,包括线性策略图示例、报童模型的随机需求优化、水力和火力发电调度,以及探索迷宫和牛奶制造的决策制定,展示了SDDP在处理随机环境下的决策问题中的应用。

随机动态规划问题的特点是:

- 有多个阶段,每个阶段的随机性互不相关,且有有限个实现值 (finite realizations)

- 具有马尔可夫性质,即每个阶段只受上一个阶段影响,可以用状态转移方程来描述阶段与阶段之间的变化过程。

我们使用julia的SDDP算法包来求解随机动态规划问题。

1. 入门案例:LinearPolicyGraph

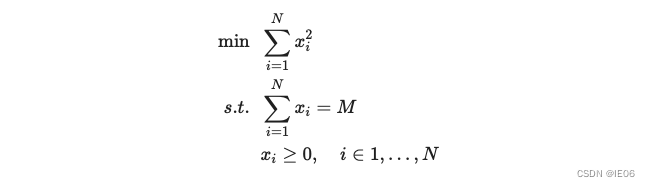

看一个简单的数值优化的例子:

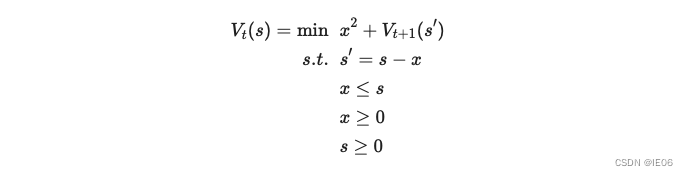

我们将其建立为一个N阶段的问题:

初始值为M。

使用SDDP.jl进行求解:

using SDDP

import Ipopt

M, N = 5, 3

model = SDDP.LinearPolicyGraph(

stages = N,

lower_bound = 0.0,

optimizer = Ipopt.Optimizer,

) do subproblem, node

@variable(subproblem, s >= 0, SDDP.State, initial_value = M)

@variable(subproblem, x >= 0)

@stageobjective(subproblem, x^2)

@constraint(subproblem, x <= s.in)

@constraint(subproblem, s.out == s.in - x)

if node == N

fix(s.out, 0.0; force = true)

end

return

end

SDDP.train(model)

println(SDDP.calculate_bound(model))

simulations = SDDP.simulate(model, 1, [:x])

for data in simulations[1]

println("x_$(data[:node_index]) = $(data[:x])")

end

结果为

8.333333297473812

x_1 = 1.6666655984419778

x_2 = 1.6666670256548375

x_3 = 1.6666673693365108

非常接近理论最优值。

2 报童模型:加入随机变量

报童每天早上进一批报纸,需求有个大致的数,但是并不确定。那么报童要进多少报纸合适?

变量如下:

- 报纸成本c,零售价v

- 残值s,缺货损失p

- 需求为随机变量x,概率密度为f

- 决策变量为订货量Q

- 目标函数为max(利润-成本),假如x>Q,则利润=vQ,成本=cQ+p(x-Q)

- 最佳订货量Q满足到Q的概率积分=(v+p-c)/(v+p-s),推倒过程这里忽略

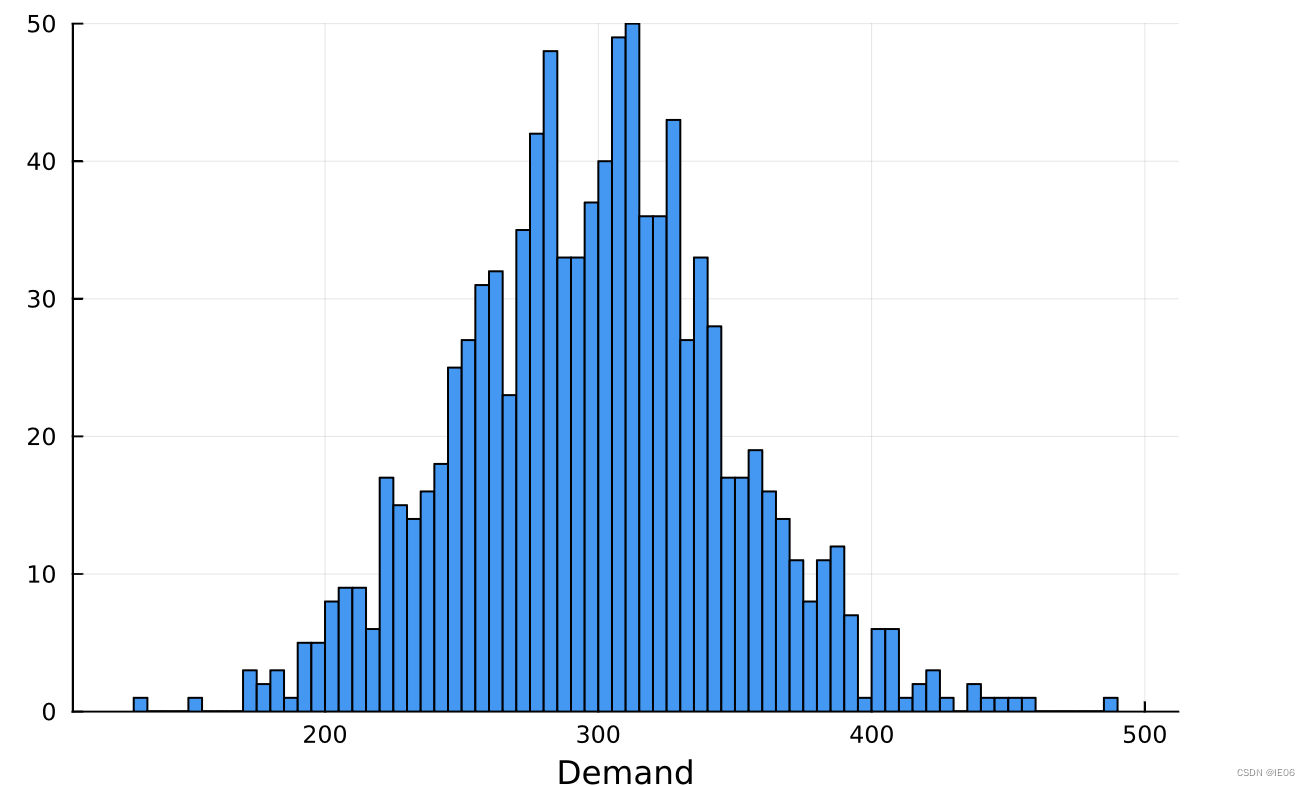

.我们缺货无损失,残值为0,零售价30.5,订货价20.5,则最佳订货量满足积分=0.328。若f为均值300,方差50的正态分布函数,则最佳订货量 = -0.445*50+300 = 278

我们使用Julia进行求解,首先要将正态分布离散化:

using Distributions,StatsPlots

D = Distributions.Normal(300,50)

N = 1000

d = rand(D, N)

P = fill(1 / N, N)

StatsPlots.histogram(d; bins = 80, label = "", xlabel = "Demand")

接下来是一个trick,这里是先决策再实现随机变量,因此把问题建成两阶段的模型,第一阶段决策为购买量u_make,第二阶段实现随机变量ω,随后决策为销售量u_sell。

模型如下:

using SDDP, HiGHS

model = SDDP.LinearPolicyGraph(;

stages = 2,

sense = :Max,

upper_bound = 20 * maximum(d), # The `M` in θ <= M

optimizer = HiGHS.Optimizer,

) do subproblem::JuMP.Model, stage::Int

@variable(subproblem, x >= 0, SD 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

818

818

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言