本文介绍了如何计算因子风险暴露的内容。

判断风险暴露的建模是否合理

通常,此分析是基于历史数据,而对历史风险暴露的估计可能会影响未来的风险暴露。 因此,计算因子风险暴露是不够的。 必须对风险暴露保持信心,并明白对风险暴露的建模是否合理。

运用多因子模型计算因子风险暴露,可以运用多因子模型分析一个组合中风险和收益的来源,多因子模型对收益的分解如下:

![]()

通过对历史收益率进行建模,可以分析出收益中有多少是来自因子收益率,有多少来自资产特质波动(epsilon)。 我们也可以研究投资组合所面临的风险来源,即投资组合的因子暴露。

在风险分析中,我们经常对主动回报(相对于基准的回报)和主动风险(主动回报的标准差,也称为跟踪误差或跟踪风险)进行建模。

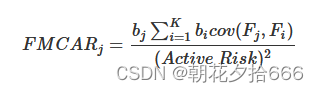

例如,我们可计算到一个因子对主动风险的边际贡献——FMCAR。 对于因子j,表示为:

b_j表示组合对因子j的风险暴露,b_i表示组合对因子i的风险暴露,K表示一共K个因子。FMCAR_j这项指标这告诉我们,假设其他条件不变,暴露在因子j下我们增加了多少风险。

策略案例

附件:运用Fama-French三因子模型演示因子风险暴露

# 导入要用到的模块 import numpy as np import statsmodels.api as sm import scipy.stats as stats from statsmodels import regression import matplotlib.pyplot as plt import pandas as pd

获取总市值、总市值排序、市净率、市净率排序、日收益率

start_date = '2016-01-01'

end_date = '2017-05-10'

raw_data = D.features(D.instruments(),start_date,end_date,fields=

['market_cap_0','rank_market_cap_0','pb_lf_0','rank_pb_lf_0','dai

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

985

985

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言