我们继续 Alphalens 因子分析报告的解读。在过去的两篇笔记中,我们都提到,运用 Alphalens 进行因子分析步骤很简单,但是如果不了解它背后的机制与逻辑,很容易得到似是而非的结论。这篇笔记一开始,我们就会再介绍一个常见错误。

Alphalens 提供了alpha和beta分析。方法是factor_alpha_beta:

from alphalens.performance import factor_alpha_beta

alpha, beta = factor_alpha_beta(factor_data)

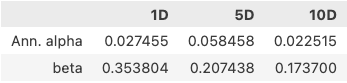

我们将得到以下输出:

看上去很完美。

这个结果表明,该因子的年化alpha是2.7%,风险暴露为35%,一定程度上受到市场影响。我们按照 Alphalens 的要求,通过 get_clean_factor_and_forward_returns 方法获得了 factor_data, 然后用它来计算 alpha 和 beta。过程简单明了,似乎不可能出任何错误。

但实际上,如此得到的 alpha 和 beta,在我们这个示例中并没有任何意义。

在Alphalens中,alpha和beta是通过因子组合收益对市场组合收益的最小二乘回归(OLS)来求得的。

其中,市场组合的收益是对各标的收益的简单平均。假设我们的组合共有4个标的,某一日它们各自的收益分别为:

0.01189, 0.01102, -0.01241和-0.01898,则当日市场组合的收益为

(0.01189+0.01102−0.01241−0.01898)/4=−0.00212 (0.01189 + 0.01102 -0.01241 -0.01898)/4= -0.00212 (0.01189

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

480

480

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言