本文探讨了支付领域中数据准确性的重要性,介绍了对账流程,包括数据采集、标准化、规则配置、比对、差异处置和报告。同时,详细阐述了技术难点及其解决方案,如数据接入效率提升、规则配置管理、大数据处理等,强调了AI技术在优化对账效率和准确性中的应用。

本文探讨了支付领域中数据准确性的重要性,介绍了对账流程,包括数据采集、标准化、规则配置、比对、差异处置和报告。同时,详细阐述了技术难点及其解决方案,如数据接入效率提升、规则配置管理、大数据处理等,强调了AI技术在优化对账效率和准确性中的应用。

在支付领域中,由于涉及资金处理,因此数据的准确性、一致性、完整性是非常关键的。除了技术层面的设计,还会引入对账对账流程,提供各环节数据的校对工作,以及后续的差错处置、跟踪、调账等功能。对账系统通过比对上下游的交易、记账、结算等数据,可以发现数据不一致的问题,从而保障资金流的正确性和业务的稳健,发现风险控制风险,并利用工具解决资金问题。

一、通用业务逻辑

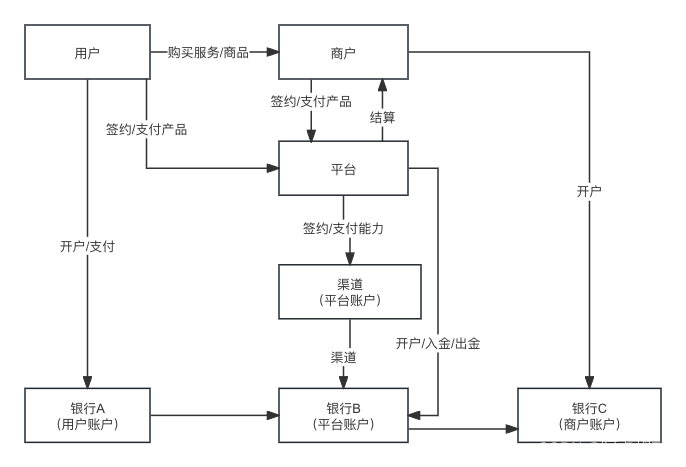

在讲解业务逻辑之前,有必要先介绍下在支付领域的场景模型。现在互联网金融的发展,各种机构定位不尽相同,我们以一个收单机构为例,来简要说明对账的原因及过程。

这里面其实会涉及到信息流和资金流的核对,以及流水文件和汇总数据的核对。那我们重点关注平台和渠道的对账,其他环节的对账大体类似。有些环节不需要对账就不讨论了,比如用户银行卡的交易,只需要个人查看银行给到的每月账单即可,对账往往是机构和机构之间的业务逻辑。一般的支付平台会通过渠道来对接银行接口,处理资金流。两个机构间会按照约定,定期提供信息流文件后者资金流文件,渠道提供给平台的是信息流文件,银行提供给平台的是资金流文件,文件中会体现流水明细和汇总结果。因此我们可以想到需要核对的一些场景:

a.渠道交易流水和平台交易流水核对

b.渠道结算和流水核对

c.渠道结算和银行流水核对

我们可以简单理解为本质上就是资金流和信息流的核对,当然另外一种视角是资金流转过程中的账证之间的核对。具体到某一个场景中,有可以设计明细对账和总账对账。总之在各场景中需要结合具体业务,需要针对数据特性做特殊的比对逻辑,确保数据一致,避免资金损失。

二、通用架构设计

我们已经知道了要核对的对象,那么大概都有哪些流程呢,下面简单梳理了一些通用逻辑,可以作为参考来实现。

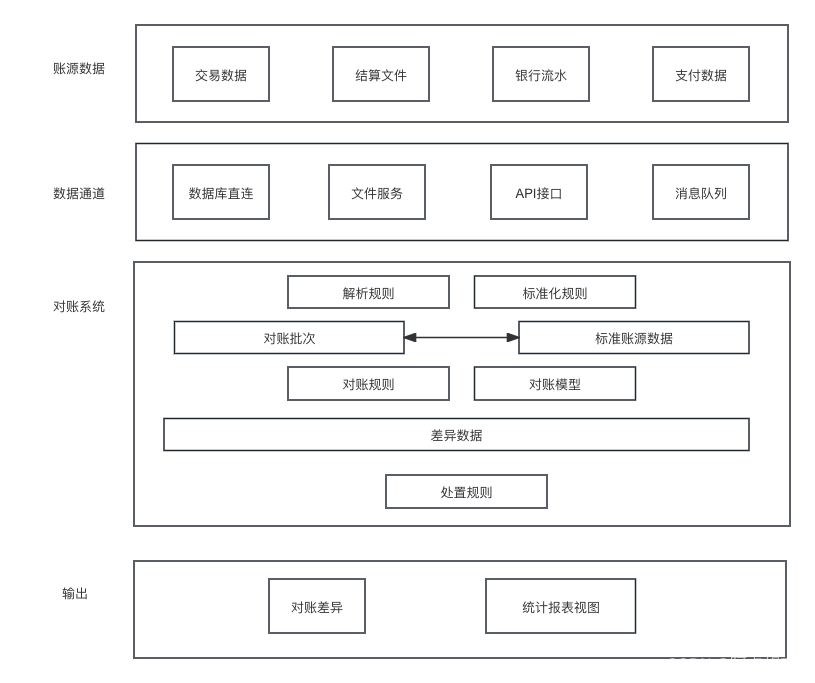

1.数据采集

对账系统需要从各方系统中采集数据。这些数据的数据源不尽相同,如数据库、日志文件、API接口等,需要连接数据库、ftp服务、rpc服务来获取数据,这里需要尽可能。

2.数据标准化(预处理)

从不同系统采集到的数据需要先清洗、转换、格式化,得到标准的账源数据,这样一来就可以使用通用对账模型处理各类数据。

3.对账规则配置

根据业务需求,设置相应的对账规则,如对账周期(日、周、月)、对账方式(全额、差额)以及允许的误差范围等。

4.对账流程

这里就是对账的核心模型,需要按照之前设定的对账规则,对采集到的账源数据进行比对。不一致时,则生成对账差异。

a.比对未匹配后,一般不会直接生成差异,而是设置一定的等待期,避免由于日切、同步延迟导致的数据误差。

b.会按照配置生成一定的批次,相应的对账结果会绑定在某个批次下。

c.

5.差异处置

对于对账中发现的差异,需要进一步分析和处理。可能的处理方式包括人工核查、系统自动调整或发起冲正等。

常见的差异类型,包括长短款、信息不符等,这里需要基于不同的差异类型,来进行相应的处理。

6.报表和报告

将对账结果以报告的形式输出,供财务人员查看和处理。

所以一个成熟的对账平台,在以上各个环节都是准确、高效、简便、灵活、易用、易理解的。这个过程可能涉及到的流程和数据如下图所示。

三、技术难点及解决方案

那么上面的架构在实现上有什么难点呢?在过往经验中,列出了一些问题,大家可以共同讨论。

1.账源数据各部相同,如何实现配置化解析,提高接入效率?

使用一些数据解析工具,将数据提取逻辑抽到配置层,有新的数据接入时则可简化提取的工作,常见的工具比如springel、jsonpath等。

2.由于规则配置不常变动,常会考虑使用redis,需要注意什么?

redis作为纯内存操作的kv db,支持持久化,读写快。使用redis需要考虑的问题,在这个场景下也需要解决。

a.缓存雪崩,支持降级为本地缓存,另外redis考虑备份及预热

b.缓存穿透,使用布隆过滤器,或者缓存空值等

c.一致性问题,双删策略或者异步更新。

3.如果账源数据分表,需要1:1对账,有什么好的设计逻辑?

现在一般都是大数据进行批处理,这里就这种情况做一些比对逻辑的说明。

账源数据做比对,一定存在单号的关联关系。这里我们使用单号做分表,轮询每一张表,分批查询初始态的账源数据,在循环处理单条账源数据,逐条做二次查询并输出结果,更新状态。这样的逐条比对,数据库的压力还是比较大的,优化的话可以考虑基于批次分页查询。

四、小结

对账系统的难点主要集中在数据量大、核对准确性、差异处理紧急以及资金压力大等。通过构建完善的对账系统、引入AI技术、优化数据采集、加强运营等解决方案,可以有效提高对账效率和准确性,降低资损风险,提高资金利用率。

830

830

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言