超级会员免费看

超级会员免费看

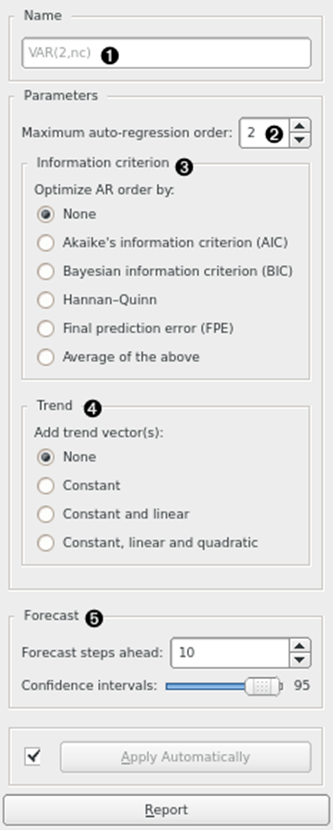

VAR模型

使用向量自回归(VAR)模型对时间序列进行建模。

输入

- 时间序列:由As Timeseries小部件输出的时间序列数据。

输出

- 时间序列模型:拟合输入时间序列的VAR模型。

- 预测值:预测的时间序列。

- 拟合值:模型实际拟合的值,等于原始值减去残差。

- 残差:模型在每个时间步的预测误差。

通过此小部件,您可以使用VAR模型对时间序列进行建模。

- 模型名称。默认情况下,名称由模型及其参数派生。

- 期望的模型阶数(参数数量)。

- 如果选择非"None"选项,将根据所选信息准则(可选:AIC、BIC、HQIC、FPE或其组合)优化模型参数数量(不超过(2)中设置的值)。

- 选择此选项可为数据添加额外的"趋势"列:

订阅专栏 解锁全文

订阅专栏 解锁全文

49

49

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言