本文深入讲解XGBoost的工作原理,包括监督学习的基本要素、梯度提升树的概念、模型复杂度的定义及其在XGBoost中的应用。通过公式推导帮助读者理解XGBoost如何优化目标函数。

本文深入讲解XGBoost的工作原理,包括监督学习的基本要素、梯度提升树的概念、模型复杂度的定义及其在XGBoost中的应用。通过公式推导帮助读者理解XGBoost如何优化目标函数。

本文主要是参考XGBoost官方网页的学习笔记。

参考网页:https://xgboost.readthedocs.io/en/latest/tutorials/model.html

Introduction to Boosted Trees

XGBoost是“Extreme Gradient Boosting”的简称,“Gradient Boosting”这一术语是在“Greedy Function Approximation: A Gradient Boosting Machine, by Friedman. ”论文中提出的。XGBoost就是基于该原始模型的。如下链接是一个关于梯度提升树的教程,本文大部分内容都是基于xgboost作者的链接ppt文档https://homes.cs.washington.edu/~tqchen/pdf/BoostedTree.pdf。GBM(提升树)已经存在有一段时间了,关于这个话题的材料有很多,本教程通过监督学习解释提升树。

Elements of Supervised Learning

对于监督学习,给定训练集(包含多维特征 x i x_i xi)和要预测的目标变量 y i y_i yi。

Model and Parameters

监督学习模型预测是对于给定的 x i x_i xi预测 y i y_i yi。以常见的线性模型为例,预测值是特征的线性组合 y ^ i = ∑ j θ j x i j \hat{y}_i=\sum\limits_{j}\theta_j x_{ij} y^i=j∑θjxij。根据任务是回归还是分类,预测值可以有不同的解释。例如,在逻辑回归里,可以用logisitic函数将线性组合结果转化成属于正类的概率;在排序问题里,可以将线性组合结果看作是排序分数。参数是不确定,需要从数据中学习。在线性回归里,参数是指系数 θ \theta θ。

Objective Function: Training Loss + Regularization

基于对

y

i

y_i

yi的不同理解,可以有不同问题,如回归、分类、排序,等等。对于给定的训练集,我们应该找一种求最优参数的方法,如定义目标函数,度量给定的一组参数在模型上的表现。目标函数通常包含两部分:训练集损失和正则化项。

o

b

j

(

θ

)

=

L

(

θ

)

+

Ω

(

θ

)

obj(\theta)=L(\theta)+\Omega(\theta)

obj(θ)=L(θ)+Ω(θ)

其中,

L

(

θ

)

L(\theta)

L(θ)是训练集损失,度量模型在训练数据上的准确性,

Ω

\Omega

Ω是正则化项。如,MSE训练损失

L

(

θ

)

=

∑

i

(

y

i

−

y

^

i

)

2

L(\theta)=\sum\limits_{i}(y_i-\hat{y}_i)^2

L(θ)=i∑(yi−y^i)2

逻辑回归里的Logistic损失

L

(

θ

)

=

∑

i

[

y

i

l

n

(

1

+

e

−

y

^

i

)

+

(

1

−

y

i

)

l

n

(

1

+

e

y

^

i

)

]

L(\theta)=\sum\limits_{i}\big[y_{i}ln(1+e^{-\hat{y}_i})+(1-y_i)ln(1+e^{\hat{y}_i})\big]

L(θ)=i∑[yiln(1+e−y^i)+(1−yi)ln(1+ey^i)]

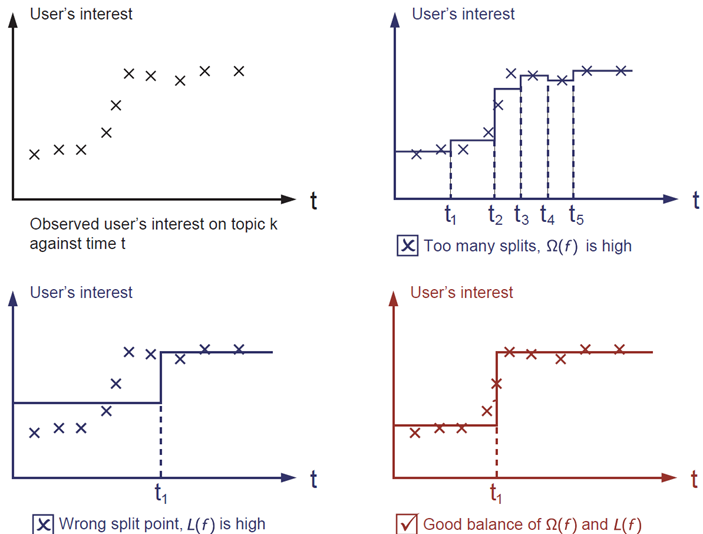

正则化项控制模型的复杂度,避免过拟合。为了形象解释,请看下图描述的的问题:用一个分段函数拟合图片左上角给定的输入点。你认为下面三种哪个拟合得最好?

最好的是红色的那个。因为我们想要的模型是既简单又具有预测性的,二者之间的均衡在机器学习里又称为“偏差-方差均衡”(bias-variance tradeoff)。

Why introduce the general principle?

上述介绍的内容是监督学习的基本要素,它们自然地组成了机器学习工具箱的各个模块。描述提升树和随机森林的异同,通过公式理解算法,有助于理解模型学习过程,及剪枝和平滑等启发式方法。

Tree Ensemble

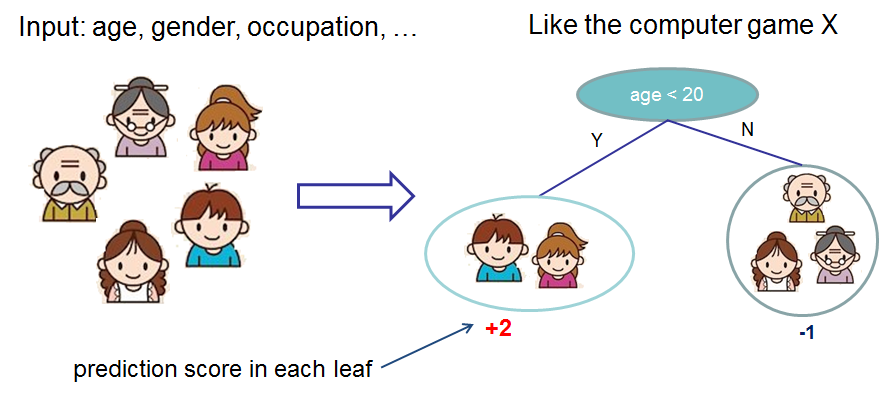

首先,我们学习下Xgboost集成树。树集成模型即是一组分类和回归树(CART)。下面看一个分类树,具体场景是判断一群人是否喜欢电脑游戏。

将每个人划分到不同的叶子,并根据每个人所在的叶子给该人分配分数。CART不同于决策树,决策树的叶子只包含决策值,CART里的一个得分与每一个叶子都有关联,这给了我们更丰富的解释,超出了分类,这也使得统一的优化步骤更简单。通常,单棵树在实践中的表现不够强,实际会用的是集成树模型,即将多棵树的预测求和。

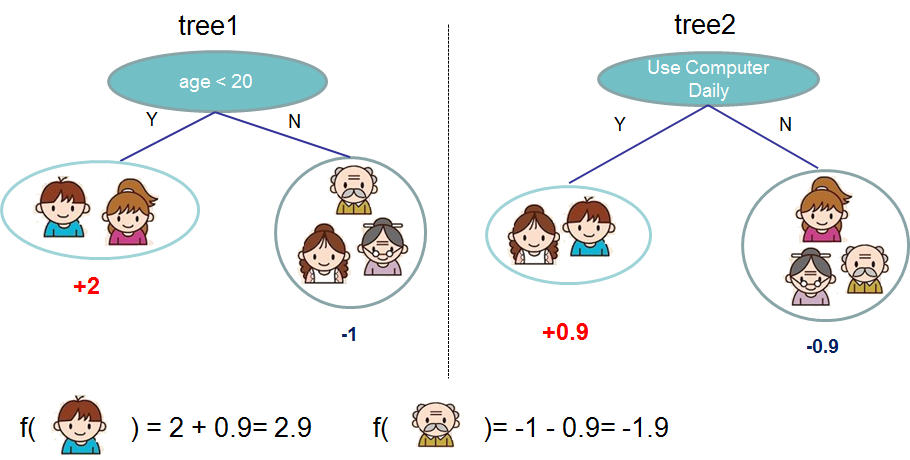

上图就是两棵树集成的一个例子,最终每个人的预测分数是由该人在每棵树获得的得分求和。需要注意的是,该例中两棵树都是单独构建的,用数学公示表示该公式如下

y

^

i

=

∑

k

=

1

K

f

k

(

x

i

)

,

f

k

∈

F

\hat{y}_i = \sum_{k=1}^K f_k(x_i), f_k \in \mathcal{F}

y^i=k=1∑Kfk(xi),fk∈F

这里,是树的棵树,是函数空间里的函数,是所有可能的CARTS的集合。因此,要优化的目标可记做

obj

(

θ

)

=

∑

i

n

l

(

y

i

,

y

^

i

)

+

∑

k

=

1

K

Ω

(

f

k

)

\text{obj}(\theta) = \sum_i^n l(y_i, \hat{y}_i) + \sum_{k=1}^K \Omega(f_k)

obj(θ)=i∑nl(yi,y^i)+k=1∑KΩ(fk)

随机森林和提升树的主要不同在于模型训练过程。

Tree Boosting

树怎么学习?和所有监督学习一样:定义一个目标函数,然后优化它。假如有如下目标函数

obj

=

∑

i

=

1

n

l

(

y

i

,

y

^

i

(

t

)

)

+

∑

i

=

1

t

Ω

(

f

i

)

\text{obj} = \sum_{i=1}^n l(y_i, \hat{y}_i^{(t)}) + \sum_{i=1}^t\Omega(f_i)

obj=i=1∑nl(yi,y^i(t))+i=1∑tΩ(fi)

Additive Training

首先,我们想问“树的参数是什么”?我们需要学习的是函数

f

i

f_i

fi,包含树的结构和叶子的分数。这比传统的利用梯度法求解的优化问题要难得多。由于同时训练所有的树不容易,我们选用另一策略:将已经学习的树固定,每次向其中添加一棵新的树。在第

t

t

t步获得的预测值记为

y

^

i

(

t

)

\hat{y}_{i}^{(t)}

y^i(t),则

y

^

i

(

0

)

=

0

y

^

i

(

1

)

=

f

1

(

x

i

)

=

y

^

i

(

0

)

+

f

1

(

x

i

)

y

^

i

(

2

)

=

f

1

(

x

i

)

+

f

2

(

x

i

)

=

y

^

i

(

1

)

+

f

2

(

x

i

)

…

y

^

i

(

t

)

=

∑

k

=

1

t

f

k

(

x

i

)

=

y

^

i

(

t

−

1

)

+

f

t

(

x

i

)

\hat{y}_i^{(0)} = 0\\ \hat{y}_i^{(1)} = f_1(x_i) = \hat{y}_i^{(0)} + f_1(x_i)\\ \hat{y}_i^{(2)} = f_1(x_i) + f_2(x_i)= \hat{y}_i^{(1)} + f_2(x_i)\\ \dots\\ \hat{y}_i^{(t)} = \sum_{k=1}^t f_k(x_i)= \hat{y}_i^{(t-1)} + f_t(x_i)

y^i(0)=0y^i(1)=f1(xi)=y^i(0)+f1(xi)y^i(2)=f1(xi)+f2(xi)=y^i(1)+f2(xi)…y^i(t)=k=1∑tfk(xi)=y^i(t−1)+ft(xi)

接下来要问,每一步我们想要的哪一棵树?一个很自然的想法是增加的那一棵树可以优化目标函数

obj

(

t

)

=

∑

i

=

1

n

l

(

y

i

,

y

^

i

(

t

)

)

+

∑

i

=

1

t

Ω

(

f

i

)

=

∑

i

=

1

n

l

(

y

i

,

y

^

i

(

t

−

1

)

+

f

t

(

x

i

)

)

+

Ω

(

f

t

)

+

c

o

n

s

t

a

n

t

\text{obj}^{(t)} = \sum_{i=1}^n l(y_i, \hat{y}_i^{(t)}) + \sum_{i=1}^t\Omega(f_i) \\ = \sum_{i=1}^n l(y_i, \hat{y}_i^{(t-1)} + f_t(x_i)) + \Omega(f_t) + constant

obj(t)=i=1∑nl(yi,y^i(t))+i=1∑tΩ(fi)=i=1∑nl(yi,y^i(t−1)+ft(xi))+Ω(ft)+constant

其中

Ω

(

f

i

)

\Omega(f_i)

Ω(fi)是正则化项。如果用MSE作为损失函数,目标函数变成如下形式

obj

(

t

)

=

∑

i

=

1

n

(

y

i

−

(

y

^

i

(

t

−

1

)

+

f

t

(

x

i

)

)

)

2

+

∑

i

=

1

t

Ω

(

f

i

)

=

∑

i

=

1

n

[

2

(

y

^

i

(

t

−

1

)

−

y

i

)

f

t

(

x

i

)

+

f

t

(

x

i

)

2

]

+

Ω

(

f

t

)

+

c

o

n

s

t

a

n

t

\text{obj}^{(t)} = \sum_{i=1}^n (y_i - (\hat{y}_i^{(t-1)} + f_t(x_i)))^2 + \sum_{i=1}^t\Omega(f_i) \\ = \sum_{i=1}^n [2(\hat{y}_i^{(t-1)} - y_i)f_t(x_i) + f_t(x_i)^2] + \Omega(f_t) + constant

obj(t)=i=1∑n(yi−(y^i(t−1)+ft(xi)))2+i=1∑tΩ(fi)=i=1∑n[2(y^i(t−1)−yi)ft(xi)+ft(xi)2]+Ω(ft)+constant

MSE损失函数包含一阶残差项和一个平方项,相比之下,其他的损失函数(如logistic损失)就不会得到这么漂亮的形式。所以,通常将损失函数在

x

i

x_i

xi进行二阶泰勒展开

obj

(

t

)

=

∑

i

=

1

n

[

l

(

y

i

,

y

^

i

(

t

−

1

)

)

+

g

i

f

t

(

x

i

)

+

1

2

h

i

f

t

2

(

x

i

)

]

+

Ω

(

f

t

)

+

c

o

n

s

t

a

n

t

\text{obj}^{(t)} = \sum_{i=1}^n \Big[l(y_i, \hat{y}_i^{(t-1)}) + g_i f_t(x_i) + \frac{1}{2} h_i f_t^2(x_i)\Big] + \Omega(f_t) + constant

obj(t)=i=1∑n[l(yi,y^i(t−1))+gift(xi)+21hift2(xi)]+Ω(ft)+constant

其中

g

i

=

∂

y

^

i

(

t

−

1

)

l

(

y

i

,

y

^

i

(

t

−

1

)

)

h

i

=

∂

y

^

i

(

t

−

1

)

2

l

(

y

i

,

y

^

i

(

t

−

1

)

)

g_i = \partial_{\hat{y}_i^{(t-1)}} l(y_i, \hat{y}_i^{(t-1)})\\ h_i = \partial_{\hat{y}_i^{(t-1)}}^2 l(y_i, \hat{y}_i^{(t-1)})

gi=∂y^i(t−1)l(yi,y^i(t−1))hi=∂y^i(t−1)2l(yi,y^i(t−1))

将所有的constant项去掉,在第t步的目标函数变为

∑

i

=

1

n

[

g

i

f

t

(

x

i

)

+

1

2

h

i

f

t

2

(

x

i

)

]

+

Ω

(

f

t

)

\sum_{i=1}^n \Big[g_i f_t(x_i) + \frac{1}{2} h_i f_t^2(x_i)\Big] + \Omega(f_t)

i=1∑n[gift(xi)+21hift2(xi)]+Ω(ft)

该函数就是我们构建新树的优化目标,该函数有个很大的优势,即只依赖

g

i

g_i

gi和

h

i

h_i

hi。这就是Xgboost可以支持“自定义损失函数”的原因。将

g

i

g_i

gi和

h

i

h_i

hi作为输入,即可用相同的求解器优化每一个损失函数,包括logistic regression和加权logistic regression。

Model Complexity

下面考虑树的复杂度

Ω

(

f

)

\Omega(f)

Ω(f)。首先,重新定义树

f

(

x

)

f(x)

f(x)为

f

t

(

x

)

=

w

q

(

x

)

,

w

∈

R

T

,

q

:

R

d

→

{

1

,

2

,

⋯

,

T

}

.

f_t(x) = w_{q(x)}, w \in R^T, q:R^d\rightarrow \{1,2,\cdots,T\} .

ft(x)=wq(x),w∈RT,q:Rd→{1,2,⋯,T}.

这里,

w

w

w是叶节点上的得分向量,

q

q

q是将每个样本分配到相应叶子的函数,

T

T

T是叶子数。

在XGBoost里,如下定义复杂度

Ω

(

f

)

=

γ

T

+

1

2

λ

∑

j

=

1

T

w

j

2

\Omega(f) = \gamma T + \frac{1}{2}\lambda \sum_{j=1}^T w_j^2

Ω(f)=γT+21λj=1∑Twj2

当然,不止一种方式可以定义复杂度,但实践中上面提到的就能很好得起作用。正则化项在很多树模型包里都没有很好地处理,甚至直接忽略。这是因为,传统树模型只强调提升模型的纯度,而模型复杂度控制采用启发式方法。通过公式定义,我们可以更好得理解学习器训练过程,并起获得较好的实践结果。

The Structure Score

下面是公式推导里神奇的部分!将树模型重新公式化表示之后,可以将第棵树的目标值记作:

obj

(

t

)

≈

∑

i

=

1

n

[

g

i

w

q

(

x

i

)

+

1

2

h

i

w

q

(

x

i

)

2

]

+

γ

T

+

1

2

λ

∑

j

=

1

T

w

j

2

=

∑

j

=

1

T

[

(

∑

i

∈

I

j

g

i

)

w

j

+

1

2

(

∑

i

∈

I

j

h

i

+

λ

)

w

j

2

]

+

γ

T

\text{obj}^{(t)} \approx \sum_{i=1}^n [g_i w_{q(x_i)} + \frac{1}{2} h_i w_{q(x_i)}^2] + \gamma T + \frac{1}{2}\lambda \sum_{j=1}^T w_j^2\\ = \sum^T_{j=1} [(\sum_{i\in I_j} g_i) w_j + \frac{1}{2} (\sum_{i\in I_j} h_i + \lambda) w_j^2 ] + \gamma T

obj(t)≈i=1∑n[giwq(xi)+21hiwq(xi)2]+γT+21λj=1∑Twj2=j=1∑T[(i∈Ij∑gi)wj+21(i∈Ij∑hi+λ)wj2]+γT

这里

I

j

=

{

i

∣

q

(

x

i

)

=

j

}

I_j = \{i|q(x_i)=j\}

Ij={i∣q(xi)=j} 是被分配到第

j

j

j 个叶子节点的人的下标集。注意,在上述公式第二行,由于所有在相同叶子上的人获得的分数一样,所以可对求和公式的下标重新表示。利用

G

j

=

∑

i

∈

I

j

g

i

G_j = \sum_{i\in I_j} g_i

Gj=∑i∈Ijgi 和

H

j

=

∑

i

∈

I

j

h

i

H_j = \sum_{i\in I_j} h_i

Hj=∑i∈Ijhi,可进一步简化公式:

obj

(

t

)

=

∑

j

=

1

T

[

G

j

w

j

+

1

2

(

H

j

+

λ

)

w

j

2

]

+

γ

T

\text{obj}^{(t)} = \sum^T_{j=1} [G_jw_j + \frac{1}{2} (H_j+\lambda) w_j^2] +\gamma T

obj(t)=j=1∑T[Gjwj+21(Hj+λ)wj2]+γT

在上式中,

w

j

(

j

=

1

,

2

,

⋯

,

T

)

w_j(j=1,2,\cdots,T)

wj(j=1,2,⋯,T) 之间是彼此独立的,公式

G

j

w

j

+

1

2

(

H

j

+

λ

)

w

j

2

G_jw_j+\frac{1}{2}(H_j+\lambda)w_j^2

Gjwj+21(Hj+λ)wj2是二次的。对于给定的树结构

q

(

x

)

q(x)

q(x),可求使目标最优的

w

j

w_j

wj及相应的最优目标函数值:

w

j

∗

=

−

G

j

H

j

+

λ

obj

∗

=

−

1

2

∑

j

=

1

T

G

j

2

H

j

+

λ

+

γ

T

w_j^\ast = -\frac{G_j}{H_j+\lambda}\\ \text{obj}^\ast = -\frac{1}{2} \sum_{j=1}^T \frac{G_j^2}{H_j+\lambda} + \gamma T

wj∗=−Hj+λGjobj∗=−21j=1∑THj+λGj2+γT

上述最后一个式子度量了树结构

q

(

x

)

q(x)

q(x)的好坏。

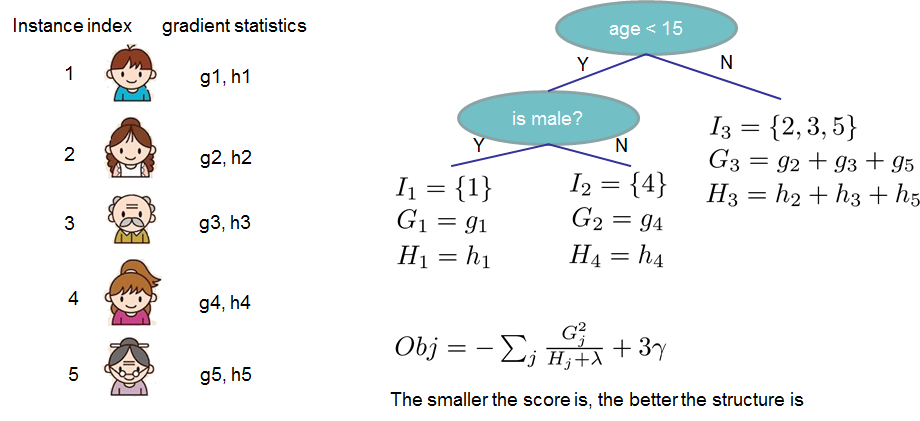

如上述公式听起来复杂,可以参考图片理解得分是怎么计算的。对于给定的树结构,在每个叶子节点上推算统计量

g

i

g_i

gi和

h

i

h_i

hi,并求和,利用公式

o

b

j

obj

obj计算出树的好坏程度。“得分”看起来像决策树里的“不纯度”,此外,其计算也考虑了“模型的复杂度”。

Learn the tree structure

现在,我们有一种方式去度量一棵树的好坏,理想情况下,我们可以遍历计算每一棵树后选取最好的一个,但实际上这是棘手的。通常,我们会试着每次优化树的一层。集体地说,试着将一个叶节点分裂成两个叶节点,分数增益是

G

a

i

n

=

1

2

[

G

L

2

H

L

+

λ

+

G

R

2

H

R

+

λ

−

(

G

L

+

G

R

)

2

H

L

+

H

R

+

λ

]

−

γ

Gain = \frac{1}{2} \left[\frac{G_L^2}{H_L+\lambda}+\frac{G_R^2}{H_R+\lambda}-\frac{(G_L+G_R)^2}{H_L+H_R+\lambda}\right] - \gamma

Gain=21[HL+λGL2+HR+λGR2−HL+HR+λ(GL+GR)2]−γ

上述公式可以分解成(1)在新左叶节点上的分数 (2)在新右叶节点上的分数 (3)在原来叶节点上的分数 (4)新增的叶节点引入的正则化项。一个重要的事实:如果增益小于

γ

\gamma

γ,加入分支会表现更好,这即是树模型里的剪枝技巧。

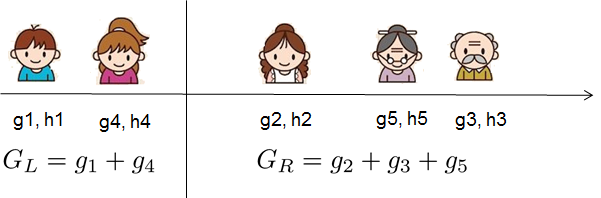

对于真实的数据,通常我们想寻找一个最优切分点。为了高效得完成这个工作,首先将所有样本排序,如下图

从左到右遍历即可找出所有可能的切分结构及相应的得分。

183

183

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言