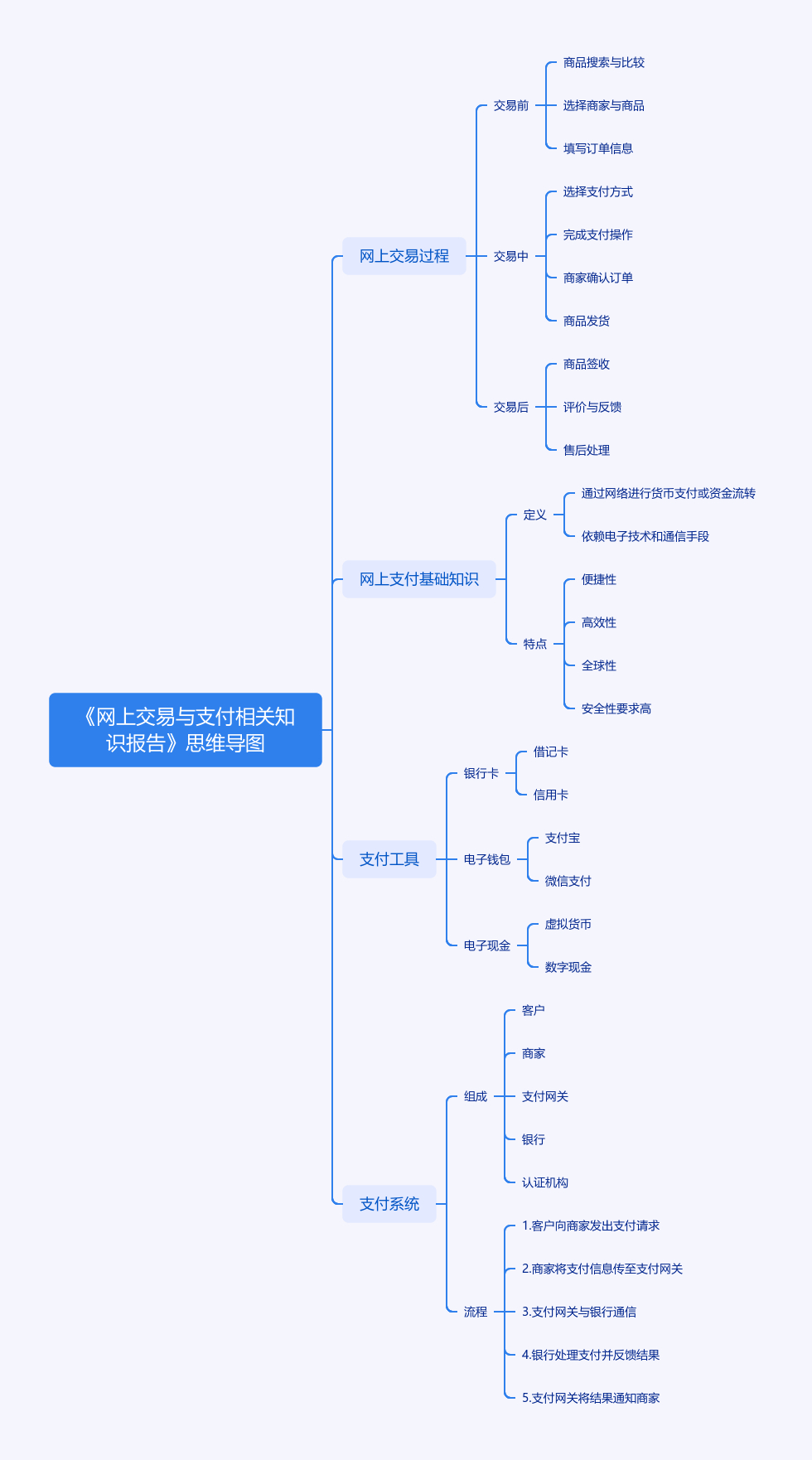

以下是为“熟悉网上交易过程,了解网上支付、支付工具和支付系统基础知识”设计的一份系统学习框架,兼顾理论、实操和风险防范,适合个人用户或电商从业者快速掌握核心要点:

一、网上交易全流程拆解

-

交易前准备

- 用户端:注册平台账户(如淘宝/亚马逊)、绑定支付方式(银行卡/支付宝)、完成实名认证(KYC)。

- 商户端:开通支付网关(如Stripe、支付宝商户版)、配置SSL证书(HTTPS加密)、接入风控系统(如3D Secure)。

-

交易发起

- 用户提交订单 → 平台生成支付令牌(Token)隐藏真实卡号 → 跳转至支付页面。

-

支付处理

- 支付网关(如PayPal、支付宝)负责加密传输数据至收单银行 → 通过卡组织(Visa/银联)→ 发卡银行验证余额并扣款 → 返回成功/失败信号。

-

交易后

- 资金暂存于第三方托管账户(如支付宝备付金)→ 用户确认收货后结算给商户 → 交易记录同步至央行监管系统(网联/银联)。

二、支付工具分类与对比

| 类型 | 代表产品 | 适用场景 | 特点 |

|---|---|---|---|

| 电子钱包 | 支付宝、微信支付 | 国内C2C/B2C小额支付 | 余额支付、红包营销、绑定银行卡快捷支付 |

| 信用卡 | Visa、银联卡 | 全球通用、支持预授权 | 有拒付风险(Chargeback)、积分体系 |

| 数字银行 | Revolut、微众银行 | 跨境汇款、无实体卡消费 | 实时汇率转换、API开放银行接口 |

| 加密货币 | USDT、比特币 | 匿名交易、跨境大额支付 | 波动大、需合规(如遵守FATF规则) |

| 先买后付(BNPL) | Klarna、花呗 | 分期消费、提升转化率 | 无息分期但逾期费高、接入征信系统 |

三、支付系统核心架构

-

关键参与方

- 发卡行(用户银行)、收单行(商户银行)、卡组织(清算机构)、支付服务商(如Stripe)、监管机构(央行、PCI DSS)。

-

资金流与信息流

- 信息流:支付指令通过网关→卡组织→银行实时验证(200ms内响应)。

- 资金流:T+1(次日)经央行大额支付系统(如中国CNAPS)完成银行间结算。

-

安全技术

- Tokenization:用随机Token替代真实卡号(如Apple Pay的DPAN)。

- 3D Secure 2.0:动态验证码+生物识别(指纹/人脸)防欺诈。

- PCI DSS合规:商户需通过Level 1认证(年交易超600万笔需现场审计)。

四、常见风险与应对

| 风险场景 | 案例 | 解决方案 |

|---|---|---|

| 钓鱼网站 | 伪造银行页面窃取卡号 | 检查HTTPS证书、使用硬件U盾(如工行) |

| 恶意拒付 | 买家谎称未收到货要求退款 | 留存物流签收证明、接入反欺诈系统(如MaxMind) |

| 汇率波动 | 跨境支付美元→欧元损失2%汇率差 | 使用锁定汇率工具(如Wise的Rate Lock) |

| 备付金挪用 | 某P2P平台挪用用户充值资金跑路 | 选择持牌支付机构(央行支付业务许可证) |

五、实操建议(个人用户)

- 小额支付:优先用电子钱包(如支付宝),避免暴露主卡信息。

- 跨境购物:使用多币种信用卡(如Visa全币种卡)+ PayPal双重保障。

- 定期检查:每月核对账单,开通银行短信+APP双重提醒。

- 紧急冻结:保存发卡行24小时客服电话(如中国银行95566)。

通过以上模块,可系统掌握从“点击支付”到“银行清算”的全链路逻辑。如需深入某一领域(如跨境收款费率对比或PCI合规审计),可进一步探讨。

网上交易已成为现代经济活动的重要组成部分,其核心环节包括交易流程、支付工具及支撑系统。以下从三个维度详细解析:

一、网上交易的典型流程

网上交易通常遵循“选择-确认-支付-履约”的闭环,以电商平台为例:

- 商品选择与下单

用户浏览平台商品,将商品加入购物车并提交订单,系统生成包含商品信息、金额、收货地址的订单数据。 - 订单确认与支付触发

平台确认库存、物流信息后,跳转至支付界面,用户选择支付方式(如微信支付、银行卡等)。 - 支付处理

- 支付指令传递:用户输入支付密码/验证码后,支付请求通过加密通道发送至支付机构(如支付宝)。

- 资金清算:支付机构与银行对接,验证账户余额/信用额度,完成资金从用户账户向商家账户(或平台托管账户)的转移。

- 交易完成与履约

支付成功后,平台向商家推送发货指令,用户可追踪物流,最终完成收货确认。

二、主流网上支付工具

支付工具是连接用户与交易的载体,按资金来源可分为三类:

| 类型 | 典型工具 | 特点 |

|---|---|---|

| 第三方支付 | 支付宝、微信支付、PayPal | 绑定银行卡/信用卡,提供担保交易(如淘宝的“确认收货后付款”),支持扫码支付。 |

| 银行卡支付 | 网银支付、银联云闪付 | 直接通过银行账户转账,需跳转银行页面验证,安全性高但流程较繁琐。 |

| 信用支付 | 花呗、京东白条、信用卡 | 先消费后还款,依托信用额度,部分支持分期还款。 |

特殊场景工具:

- 虚拟货币(如比特币):去中心化,但存在监管风险,部分国家限制使用。

- 预付卡:如电商礼品卡,需预先充值,适用于固定平台消费。

三、网上支付系统的核心构成

支付系统是支撑交易的技术与机构网络,包含三个层级:

- 前端支付接口

集成在电商/APP中的支付模块(如支付按钮、SDK),负责收集用户支付指令并加密传输。 - 支付机构处理系统

- 第三方支付平台(如微信支付后台):处理支付请求、与银行对接、记录交易流水。

- 银行核心系统:验证账户信息、执行资金划转,维护账户余额。

- 清算与结算系统

- 清算:计算交易各方应收应付金额(如银联的跨行清算)。

- 结算:通过央行支付系统(如中国的“大小额支付系统”、美国的Fedwire)完成最终资金划拨。

关键技术支撑:

- 加密技术:SSL/TLS加密传输防止信息泄露,数字证书验证交易方身份。

- 风控系统:实时监测异常交易(如异地大额支付),通过AI算法识别诈骗风险。

四、延伸知识:支付安全与监管

- 安全措施:

- 双因素认证(如短信验证码+指纹)、动态口令(如银行U盾)。

- 支付标记化(将银行卡号替换为临时令牌,避免信息泄露)。

- 监管框架:

- 中国:由中国人民银行监管,第三方支付需持《支付业务许可证》,执行“断直连”(不得直接对接银行,需通过网联/银联清算)。

- 国际:欧盟《通用数据保护条例》(GDPR)规范支付数据隐私,美国通过《电子资金转移法》保障用户权益。

通过以上知识,可清晰理解网上交易从下单到资金到账的全链路,以及不同支付工具的适用场景。实际操作中,需注意选择合规平台、开启安全验证,降低盗刷风险。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言