- 实现平台:BigQuant—人工智能量化投资平台

- 可在文末前往原文一键克隆 策略进行进一步研究

超参寻优模块简介

最近,我们上线一个新的模块——超参优化模块,它可以帮助大家对我们平台上的机器学习模型进行超参数优化,让你的收益更上一层楼,接下来就让我给大家介绍下。

超参寻优理论简介

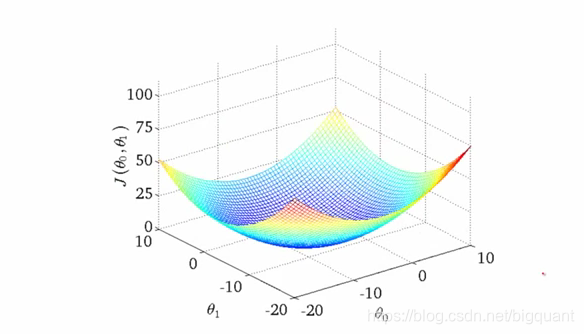

在机器学习里,我们本质上是对损失函数进行最优化的过程。过程类似下面的曲面,算法试图去寻找损失曲面的全局最小值,当然损失曲面实际中不一定是凸曲面,

可能会更加凹凸不平,存在多个局部高低点。

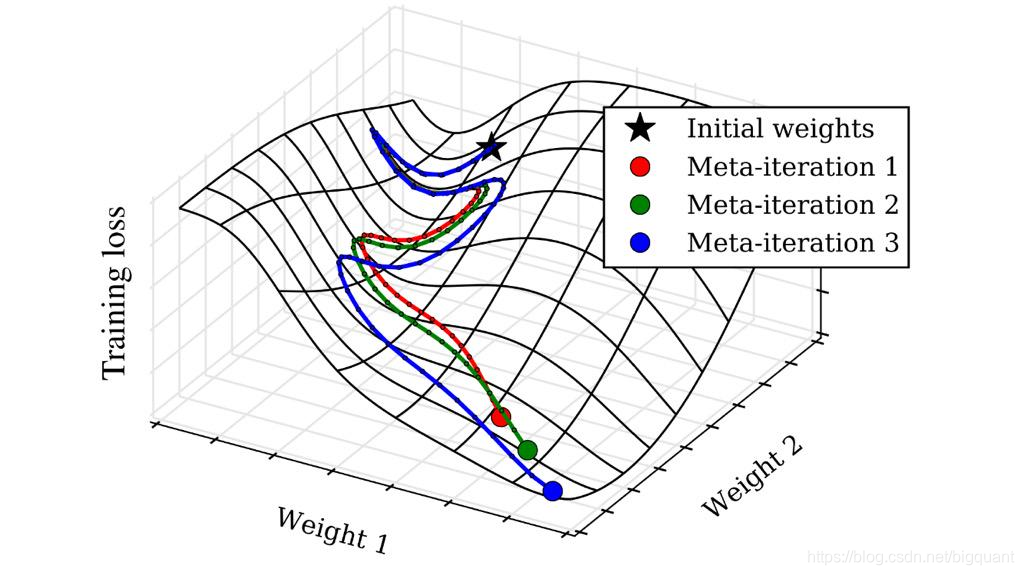

我们还是回到主题,讲述的重点在于超参数寻优的意义。当我们损失曲面给定的时候,我们寻找最优点的路径可能会有一些模型以为的超参数来确定。形象的比喻,

如下图,不同的超参数可能对应这一条不同的寻优路径,比如当我们控制学习率的时候,模型每一步权重更新的部长就会不一样,这样可能导致寻优路径产生根本的差异,

尤其是在高维空间下。

模块使用介绍

在介绍了超参优化的原理后,就来介绍我们提供的超参寻优模块工具。

首先打开可视化策略,然后在左边的高级优化下面找到超参搜索,并把它拖进来:

单击模块后,我们能够在右边看到模块的属性,包括:

- 超参数输入

- 评分函数

- 参数搜索方法

- 搜索迭代次数

- 并行运行作业数

超参数输入

在这里构造参数搜索空间。在超参数输入里,我们只需要指定需要调优的参数名,已经参数的搜索空间就ok了,下面给出了示例:

def bigquant_run():

param_grid = {}

# 在这里设置需要调优的参数备选

param_grid['m6.number_of_trees'] = [5, 10, 20]

return param_grid

切换到代码模式,可以参考所有可以调优的参数,甚至包括算法和算法的版本都可以修改。

评分函数

评分函数是用来评价一组参数好坏的指标,下面我们给出了一个示例,以回测最终的夏普比作为评分函数:

def bigquant_run(result):

score = result.get('m19').read_raw_perf()['sharpe'].tail(1)[0]

return score

参数搜索算法

参数搜索算法有两个可选项:

- 网格搜索

- 随机搜索

网格搜索是指给定参数组合后,遍历所有的排列组合。随机搜索指的是每次从所有的排列组合中,随机抽出一组参数,在具有很多参数的情况下,随机搜索会更有效率。

搜索迭代次数

在随机搜索的情况下,最多迭代的次数。

并行运行作业数

指用多少个线程同时搜索所有参数空间

示例策略

源码地址:《超参寻优使用简介》

本文由BigQuant人工智能量化投资平台原创推出,版权归BigQuant所有,转载请注明出处。

478

478

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言