判断模型自相关的方法

判断模型自相关的方法

在做回归分析,尤其是 时间序列回归、面板数据回归以及一些具有“顺序结构”的数据分析时,研究者最常担心的几个问题包括:多重共线性、异方差、自相关。其中,自相关(Autocorrelation)往往是最容易被忽视、但对模型破坏力极强的一个。

很多同学做完 OLS 回归后,以为只要显著性 OK、R² 好看,就可以放心写论文。但如果你的误差项存在自相关,那么 t 检验、F 检验、标准误差、显著性判断几乎都会 “统统失效”——模型可能在“骗你”。

为了避免在论文盲审、答辩或者科研中出错,我们必须学会:如何识别模型中是否存在自相关?

本文将系统讲解判断自相关的主要方式,并配套流程图、操作思路、判定标准,以及如何在 SPSSAU 中快速检测并自动输出诊断结果。

一、什么是自相关?

自相关(Autocorrelation)是指:回归模型中的残差项之间并非独立,而是彼此相关,尤其是随时间或序列位置变化出现规律性。最典型的情况是时间序列。例如:今年的误差项可能与去年的误差项相关;某一时段的预测不足或过度,会延续到之后。

直觉理解:就像气温变化具有连续性,误差如果也存在“惯性”,那就会呈现系统模式,而不是“完全随机”的白噪声。如果误差项相关,那么 OLS 的一个核心假设“独立性”就被破坏 → 标准误偏差 → 显著性判断失效。

二、我们为什么必须判断自相关?

自相关会导致:

- OLS 不再是有效(efficient)的,估计量方差偏大/偏小;

- t 值、F 值可能不可靠;

- 显著性检验失真;

- 预测不准确;

- 模型稳定性受损,容易产生伪回归假象。

在论文、项目报告、学术发表中,自相关是被严格审查的部分,尤其是在:

- 经济数据(GDP、CPI、汇率…)

- 金融数据(股价、收益率…)

- 教育连续数据(年度投入、产出…)

- 医疗连续观测数据

- 各类“时间序列结构”的研究中

几乎都不可避免。因此:“判断是否存在自相关”是一个高频且必不可少的步骤。

三、判断是否存在自相关的常见方法总览

下面列出学界与实务中最常见的判断标准:

- DW(Durbin–Watson)检验 → 检查一阶自相关

- LM 检验(Breusch–Godfrey Test) → 检查高阶自相关,应用更广

- 残差图(ACF、PACF)观察法 → 直观判断

- 滞后残差散点图 → 看是否存在趋势性

- Run Test(游程检验) → 判断残差随机性

- Ljung–Box Q 检验 → 时序模型常用

- 对比模型调整前后 AIC/BIC

- 在软件中使用自动诊断(如 SPSSAU)

为了更高效掌握,下文将所有方法做系统梳理,并配合操作逻辑与判断标准。

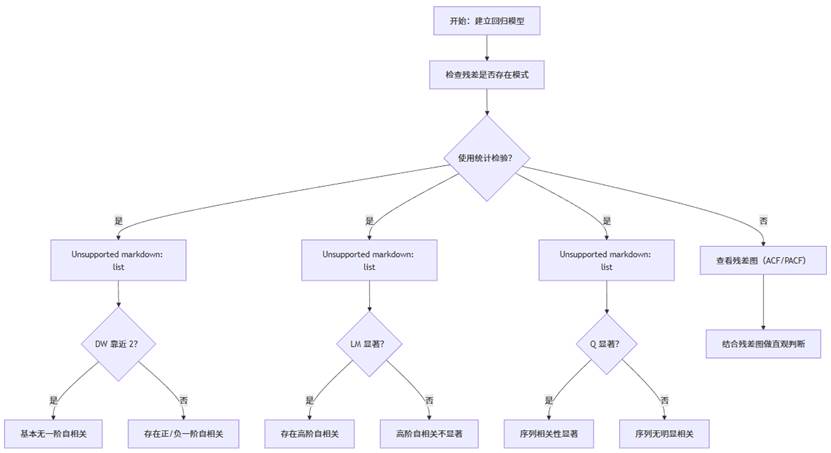

四、判断自相关的整体流程(Mermaid 流程图)

流程图说明:该图展示了判断残差自相关的完整路径,既可以通过统计量(DW、BG、LBQ),也可以通过图形(ACF/PACF、残差序列图)来辅助判断。

在实际科研中,建议使用:DW + BG + 图形法 作为常规组合。

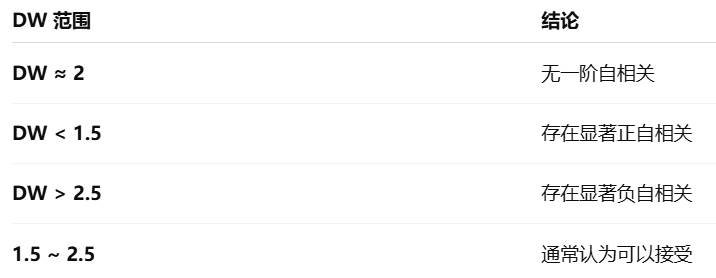

方法 1:Durbin–Watson(DW)检验 —— 判断一阶自相关

DW 是最经典、最常用的自相关检验方法,对“一阶自相关”极其敏感。DW 越接近 2,说明越没有自相关。判断标准如下:

DW 的优点:简单易懂、输出自动化、大部分软件默认提供;

缺点:只能检验 一阶 自相关、部分模型结构下不适用(如带滞后变量)。

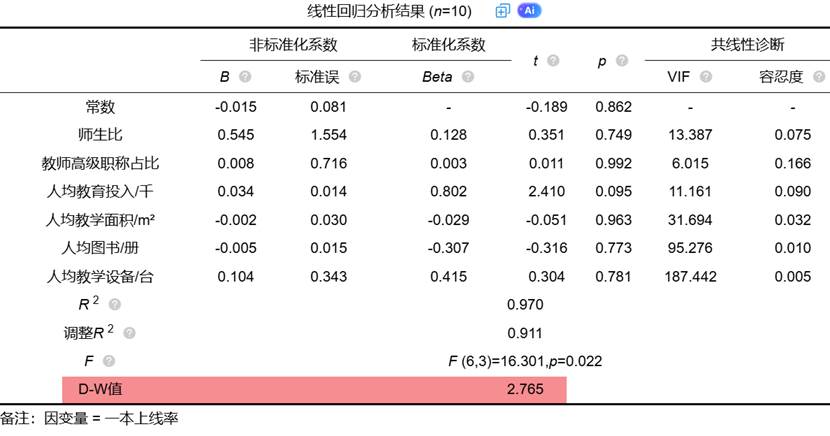

例如SPSSAU线性回归会直接输出D-W值:

方法 2:Breusch–Godfrey LM 检验(BG 检验)——判断高阶自相关的首选

相比 DW 的局限,LM 检验(BG 检验)几乎适用于所有场景,是更强大、也更专业的自相关检验方法。LM 检验的逻辑——检查残差是否与其多个滞后项相关。

优点:可以检验 任意阶数的自相关;可以应用于含滞后因变量的模型;统计界普遍推荐。

判断标准:

- p < 0.05 → 存在自相关

- p ≥ 0.05 → 不存在自相关

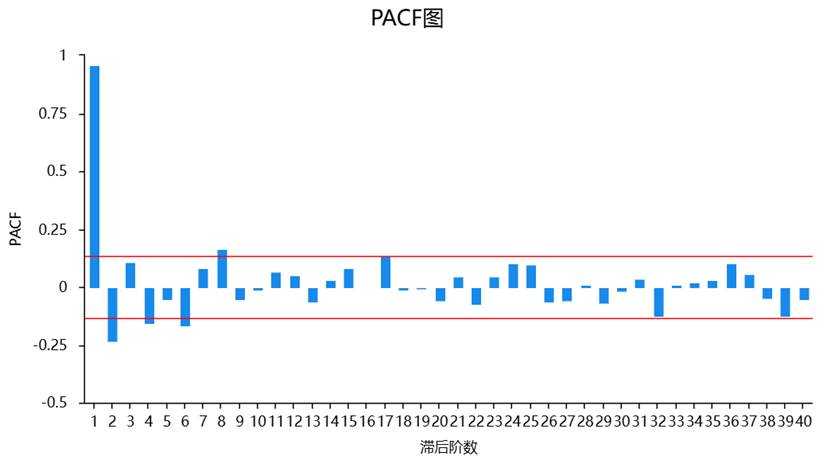

方法 3:残差图(ACF/PACF 图)观察法

除了统计检验,图形是十分直观的辅助方式。

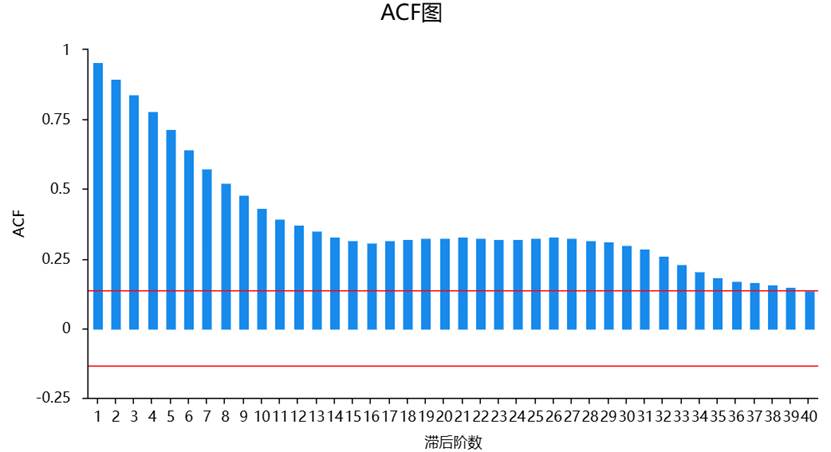

① ACF(自相关函数图)

若残差的 ACF 图中:多个滞后项显著超出置信区间 → 存在自相关;大部分在置信区间内 → 无明显自相关。

② PACF(偏自相关图)

PACF 进一步判断“控制前序滞后后”的相关性。常见特征:

- ACF 拖尾、PACF 截尾 → AR 型特征

- PACF 拖尾、ACF 截尾 → MA 型特征

虽然这是时间序列理论,但在判断残差结构中非常有帮助。

在 SPSSAU【计量经济研究】模块可选择【偏(自)相关图】,会直接输出ACF图和PACF图。

方法 4:残差序列图(滞后散点图)

这是一个非常简单但效果极高的方法。若残差散点图呈直线或曲线趋势 → 有自相关;若完全随机散布 → 无自相关。

方法 5:Ljung–Box Q 检验(时间序列模型必用)

在 ARIMA/时间序列分析中,Ljung–Box Q(LBQ)是判断残差是否为白噪声的重要方法。

判断标准:Q 检验的 p 值 < 0.05 → 残差非白噪声 → 存在自相关;p ≥ 0.05 → 可认为残差随机 → 无明显自相关。SPSSAU 的 ARIMA 模型模块也自动输出 LBQ 检验,非常适合写预测类论文。

结束语

自相关是回归分析中不可忽视的问题。如果不提前检查,很可能出现“模型显著但结论错误”的情况。

希望通过本文,你已经掌握了如何系统判断自相关,以及如何结合软件工具(如 SPSSAU)高效完成诊断。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言