在ARIMA预测中,确定最优的预测模型是一个关键步骤。以下是使用SPSSAU(在线SPSS)进行ARIMA预测时,确定最优模型的详细步骤和方法:

1. 理解ARIMA模型的基本参数

ARIMA模型由三个主要参数组成:

- p(自回归阶数):表示当前观察值与前p个观察值之间的相关性。

- d(差分阶数):表示为使时间序列变得平稳所需的差分次数。如果时间序列已经是平稳的,则d=0。

- q(移动平均阶数):表示当前观察值与前q个观察值的残差之间的相关性。

2. 自动寻找最优模型

SPSSAU(网页SPSS)默认会智能地找出最佳的ARIMA模型。其原理是利用AIC值(Akaike Information Criterion)越小越好的规则,从众多潜在的模型中进行对比,选择出最佳模型。

3. 手动设置参数

如果研究人员希望手动设置参数,可以按照以下步骤进行:

1. 选择自回归阶数p:根据数据的自相关图(ACF)和偏自相关图(PACF)来确定。

2. 选择差分阶数d:通过ADF检验(Augmented Dickey-Fuller test)来确定时间序列是否平稳,以及需要多少次差分才能使其平稳。

3. 选择移动平均阶数q:根据数据的自相关图(ACF)和偏自相关图(PACF)来确定。

4. 模型评估与选择

在SPSSAU中,模型评估主要通过以下指标:

- AIC值:AIC值越小,模型越好。

- Ljung-Box检验:用于检验残差是否为白噪声,通过检验的模型更优。

5. 模型结果对比

在SPSSAU中,可以对比不同模型的AIC值和Ljung-Box检验结果,选择AIC值最小且通过Ljung-Box检验的模型作为最优模型。

6. 模型输出与预测

选择最优模型后,SPSSAU会输出模型参数表、模型残差表和预测值。通常情况下,未来1期或2期的预测较为准确,更远的预测数据可以作为参考。

示例

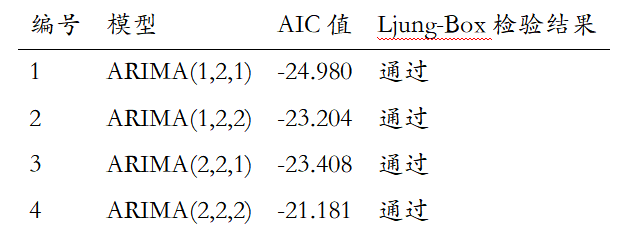

假设我们有以下ARIMA模型组合:

从表中可以看出,ARIMA(1,2,1)模型的AIC值最低,且通过了Ljung-Box检验,因此选择该模型作为最优模型。

总结

通过SPSSAU(在线SPSS),研究人员可以智能或手动地确定最优的ARIMA预测模型。自动寻找最优模型功能简化了模型选择过程,而手动设置参数则提供了更高的灵活性。最终,通过对比AIC值和Ljung-Box检验结果,可以选择出最优的预测模型。

5610

5610

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言