本文详细介绍了使用Python进行时间序列数据分析的流程,包括利用pandas处理时序数据,检查数据稳定性(Stationarity)的方法,如Rolling统计和Dickey-Fuller Test,以及通过平滑处理和差分化去除趋势和季节性,使数据稳定。接着,文章演示了如何应用ARIMA模型进行时序数据预测,通过ACF和PACF确定模型参数,并选择最佳模型进行预测。

本文详细介绍了使用Python进行时间序列数据分析的流程,包括利用pandas处理时序数据,检查数据稳定性(Stationarity)的方法,如Rolling统计和Dickey-Fuller Test,以及通过平滑处理和差分化去除趋势和季节性,使数据稳定。接着,文章演示了如何应用ARIMA模型进行时序数据预测,通过ACF和PACF确定模型参数,并选择最佳模型进行预测。

本文主要分为四个部分:

- 用pandas处理时序数据

- 怎样检查时序数据的稳定性

- 怎样让时序数据具有稳定性

- 时序数据的预测

1. 用pandas导入和处理时序数据

第一:导入相关库

# 库函数导入

import numpy as np

import pandas as pd

import matplotlib.pylab as plt

from matplotlib.pylab import rcParams

#rcParams设定好画布的大小

rcParams['figure.figsize'] = 15, 6第二:导入数据

# 导入数据

# 下载链接

# https://github.com/aarshayj/analytics_vidhya/tree/master/Articles/Time_Series_Analysis

data = pd.read_csv(path+"AirPassengers.csv")

print (data.head())

print ('\n Data types:')

print (data.dtypes)运行结果如下:数据包括每个月对应的passenger的数目。

可以看到data已经是一个DataFrame,包含两列Month和#Passengers,其中Month的类型是object,而index是0,1,2...

Month #Passengers

0 1949-01 112

1 1949-02 118

2 1949-03 132

3 1949-04 129

4 1949-05 121

Data types:

Month object

#Passengers int64

dtype: object第三步:处理时序数据

需要将Month的类型变为datetime,同时作为index

dateparse = lambda dates: pd.datetime.strptime(dates, '%Y-%m')

#--- 其中parse_dates 表明选择数据中的哪个column作为date-time信息,

#--- index_col 告诉pandas以哪个column作为 index

#--- date_parser 使用一个function(本文用lambda表达式代替),使一个string转换为一个datetime变量

data = pd.read_csv('AirPassengers.csv', parse_dates=['Month'], index_col='Month',date_parser=dateparse)

print (data.head())

print (data.index)结果如下:可以看到data的index已经变成datetime类型的Month了。

#Passengers

Month

1949-01-01 112

1949-02-01 118

1949-03-01 132

1949-04-01 129

1949-05-01 121

DatetimeIndex(['1949-01-01', '1949-02-01', '1949-03-01', '1949-04-01',

'1949-05-01', '1949-06-01', '1949-07-01', '1949-08-01',

'1949-09-01', '1949-10-01',

...

'1960-03-01', '1960-04-01', '1960-05-01', '1960-06-01',

'1960-07-01', '1960-08-01', '1960-09-01', '1960-10-01',

'1960-11-01', '1960-12-01'],

dtype='datetime64[ns]', name='Month', length=144, freq=None)2.怎样检查时序数据的稳定性(Stationarity)

因为ARIMA模型要求数据是稳定的,所以这一步至关重要。

1. 判断数据是稳定的常基于对于时间是常量的几个统计量:

- 常量的均值

- 常量的方差

- 与时间独立的自协方差

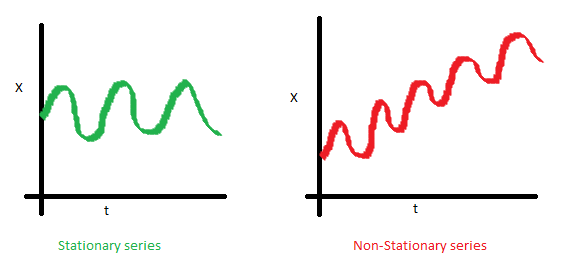

用图像说明如下:

- 均值

X是时序数据的值,t是时间。可以看到左图,数据的均值对于时间轴来说是常量,即数据的均值不是时间的函数,所有它是稳定的;右图随着时间的推移,数据的值整体趋势是增加的,所有均值是时间的函数,数据具有趋势,所以是非稳定的。 - 方差

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言