本文详述了小微企业信贷审批策略的五个关键步骤,包括理解产品和业务流程、风控流程设计、数据整合、审批流程制定及策略部署。强调了在审批过程中对借款主体的身份验证、风险评估和数据源的利用,以及审批策略的逐步实施和监控。同时,提出了审批策略应考虑的要点,如费用处理、风险等级排序和数据源的应用顺序。

本文详述了小微企业信贷审批策略的五个关键步骤,包括理解产品和业务流程、风控流程设计、数据整合、审批流程制定及策略部署。强调了在审批过程中对借款主体的身份验证、风险评估和数据源的利用,以及审批策略的逐步实施和监控。同时,提出了审批策略应考虑的要点,如费用处理、风险等级排序和数据源的应用顺序。

从3年前开始,小微企业信用贷款受到国家政策的影响,以银行为主的金融机构,不断加大对小微企业融资贷款的支持。2021年大部分信贷场景将继续受到监管严控,小微企业信贷业务会在之后,呈整体上升趋势。

贷前审批策略设计需要确认以下5个部分:

熟悉产品类型,了解业务流程

制定风控流程和策略架构

对应主体策略架构整合数据

设计审批策略流程

审批策略的落地部署确认

第一部分:熟悉产品类型,了解业务流程

熟悉产品类型: • 明确核查审批的客群 • 了解业务流程和监管要求 • 从客群画像设计需要控制的风险点

设计业务风控流程: • 梳理整合业务流程中可使用的数据变量要素 • 寻找流程中的风险点,相应设计对应的风控措施

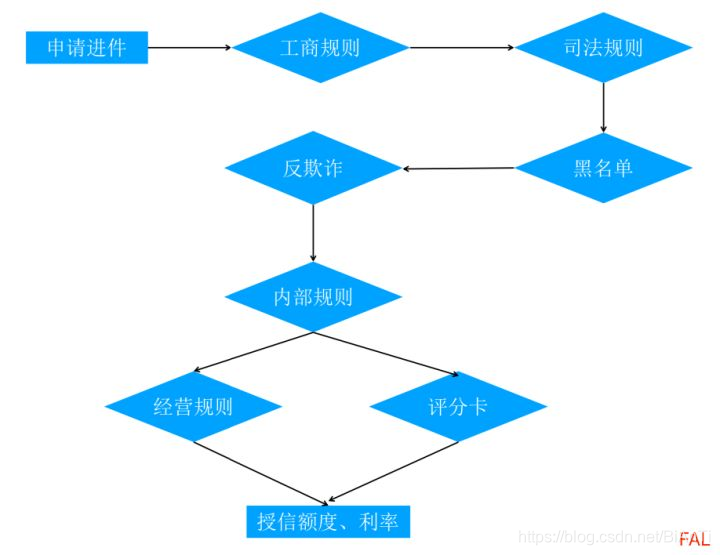

第二部分:常规审批策略架构

借款主体身份识别和验证

准入筛选判断

欺诈识别拦截

黑名单判断

信用风险评估

人工审批(与机审相互穿插)

授信

支用控制(例如设置有效期)

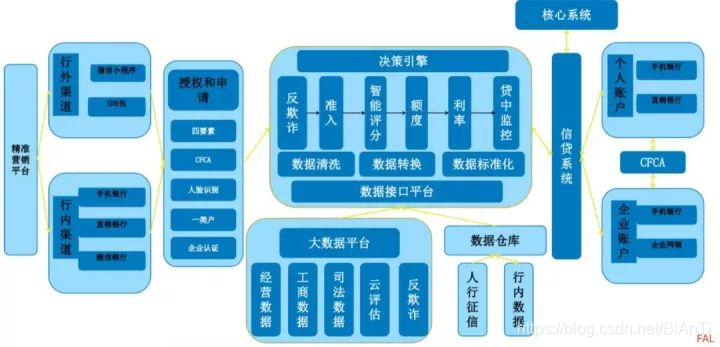

第三部分:对应主体策略架构整合数据

自有数据

第三方数据源

测试和应用评估

例如,我们在核查企业的经营数据时,可以将企业的开票数据与对应机关的数据进行核查,如果是制造业还可以去比对生产量与每个月的用电量之间的关系等。

第三方数据可以找企业征信公司、电力公司等,如果一个企业各种数据源都有数据,可以相互校验,但不同的数据源在使用前需要进行测试与应用评估。

第四部分:设计审批策略流程

无费用在前,有费用在后

强高风险在前,弱风险在后

第三方数据源在前,自有数据源在后

尽可能留存信息

规则集和评分卡评估应用

第五部分:审批策略的落地部署确认

进件渠道

决策引擎

大数据平台

审批

479

479

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言