发票OCR识别技术在信贷审核中的应用,能够显著提升风控效率、降低人工成本,并增强数据验证的准确性。以下是其核心应用场景及技术实现逻辑的详细剖析:

一、信贷审核中的核心应用场景

1. 企业信贷:经营真实性验证

- 场景痛点:企业为获取贷款可能虚增收入或伪造交易流水。

- OCR解决方案:

- 识别增值税发票、普通发票的金额、买卖方名称、税号、商品明细,与企业提交的财务报表交叉验证。

- 高频发票检测:通过OCR提取的发票时间、金额,分析交易频率是否匹配行业特征(如零售业应有高频小额发票)。

- 风控价值:识别“发票循环开票”(同一买卖方反复交易)或“阴阳发票”(金额不一致)等欺诈行为。

2. 供应链金融:贸易背景核实

- 场景痛点:核心企业上下游中小微企业融资时,需验证贸易链真实性。

- OCR解决方案:

- 识别发票中的购销双方关系,与供应链节点企业名单比对。

- 结合合同OCR,验证发票金额、商品与合同条款的一致性。

- 风控价值:防止虚构贸易背景套取资金。

3. 消费信贷:个人收入/消费能力评估

- 场景痛点:自由职业者或无工资流水用户难以证明收入。

- OCR解决方案:

- 识别个人消费发票(如大额医疗、教育支出)辅助评估还款能力。

- 提取企业为个人代开的劳务发票,验证隐性收入。

4. 贷后管理:资金用途监控

- 场景痛点:贷款资金是否按申报用途使用(如经营贷实际用于购房)。

- OCR解决方案:

- 识别借款人后续提交的采购发票,验证商品类别是否与贷款用途一致(如制造业贷款应匹配设备采购发票)。

二、技术实现关键环节

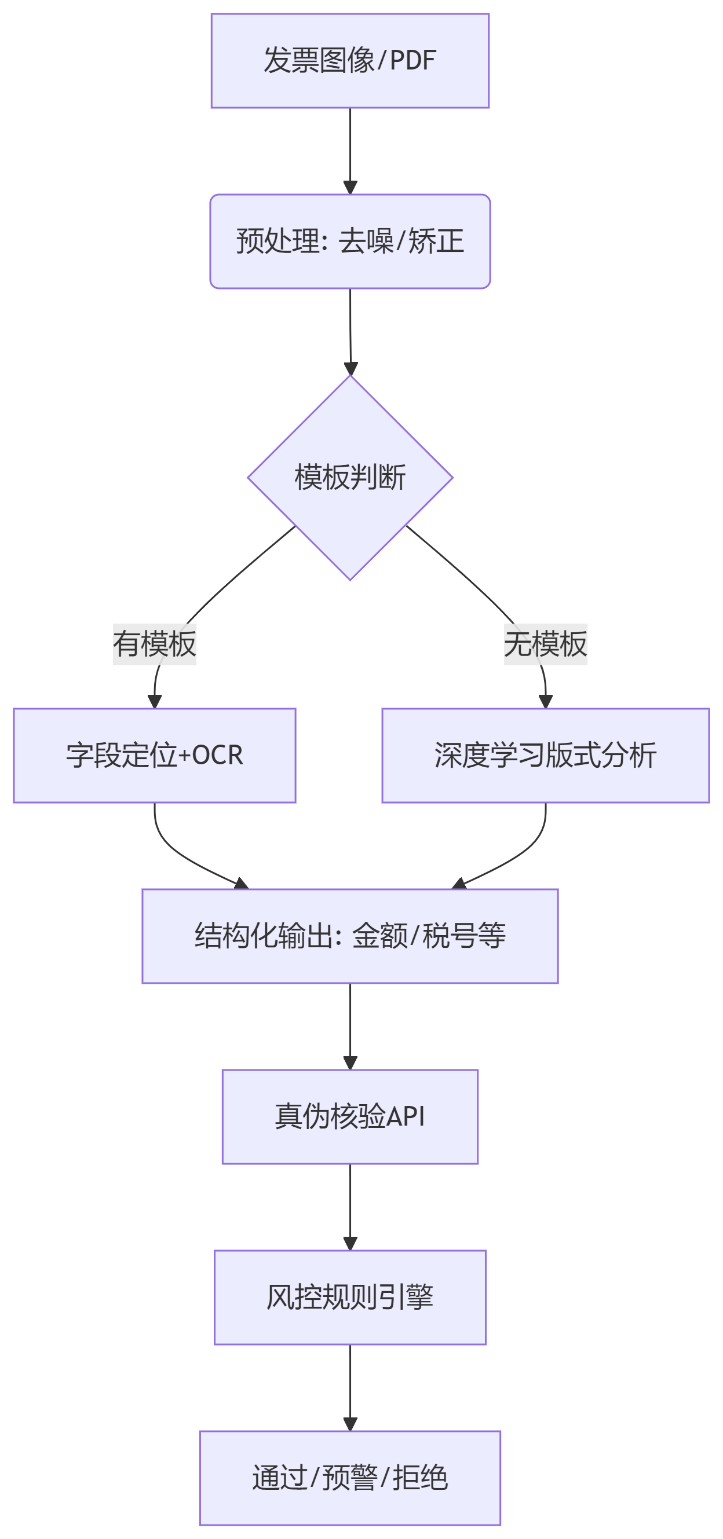

1. 发票版式适配

- 挑战:不同地区、类型的发票模板差异大(如电子发票vs.纸质扫描件)。

- 解决方案:

- 动态模板库:预置全国增值税发票、出租车票等常见模板,自动匹配定位字段。

- 无模板识别:使用深度学习(如YOLOv8)检测发票标题、二维码等关键区域,再分区块OCR识别。

2. 防伪与真伪校验

- OCR扩展功能:

- 二维码/发票代码识别:通过国税局接口核验发票真伪。

- 电子发票验签:解析PDF电子发票的数字签名。

3. 多模态数据融合

- 与其它数据源联动:

- 发票金额 vs. 银行流水交易对手方匹配。

- 发票商品名称 vs. 企业工商登记经营范围比对。

三、典型技术架构示例

四、效益与挑战

效益

- 效率提升:单张发票处理时间从人工3分钟降至秒级。

- 风险降低:某银行案例显示,OCR+规则引擎使虚假贸易识别率提升40%。

- 自动化扩展:可集成至RPA流程,实现全自动信贷审批。

挑战

- 模糊/残缺发票:需结合超分辨率技术(如ESRGAN)修复图像。

- 政策变动:电子发票格式更新需快速迭代模板库。

五、未来趋势

- AI多模态融合:结合发票OCR与合同、物流单识别,构建全链条证据验证。

- 动态风控模型:基于发票时序数据(如季度开票波动)预测企业现金流风险。

- 区块链存证:将OCR识别的发票哈希值上链,防止事后篡改。

通过发票OCR技术,信贷审核从依赖主观经验转向数据驱动决策,成为金融科技落地的典型场景。实际应用中需根据业务需求平衡精度与速度,并持续迭代反欺诈策略。

411

411

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言