01数据资产入表发展历程以及入表条件

数据资产入表发展历程

- 2019年:数据被正式纳入生产要素,这一里程碑事件标志着数据在经济活动中的核心地位,为后续数据资产相关工作的开展奠定了坚实基础。

- 2020年:数据要素市场化配置改革试点启动,旨在加速数据要素在市场中的高效配置与广泛应用,推动数据资源的优化整合。

- 2021年:构建数据基础制度的相关意见出台,明确了数据资源持有权、数据加工使用权、数据产品经营权等“三权”,为数据资产的权属界定提供了清晰的法律依据。

- 2022年:加快建设全国统一大市场的战略部署进一步强调了市场的统一性,同时数据资产化工作稳步推进,为数据资产入表营造了更加有利的市场环境,促进了数据资产的规范化管理与价值实现。

- 2023年:《企业数据资源相关会计处理暂行规定》正式印发,并于2024年1月1日起施行,为企业数据资源入表提供了明确的会计处理规范,2024年因此成为数据资产入表的关键年份,开启了数据资产会计处理的新篇章。

数据资产入表条件

依据《暂行规定》,计入企业资产负债表的数据资产需满足以下三个基本条件:

- 合法性:数据资产必须是企业能够合法合规控制和管理的数据资源,确保数据的获取、存储、使用等环节均符合法律法规要求。

- 可计量性:企业会计准则要求,企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素或者其他相关信息,保证会计信息真实可靠、内容完整。数据资产的成本需能够准确计量,以便在财务报表中进行合理反映。

- 预期经济利益:企业需能够证明该数据资源所形成的数据产品自身存在市场,若数据资产属于内部使用的,也需相应证明其对企业运营的有用性,即数据资产应具备为企业带来预期经济利益的潜力。

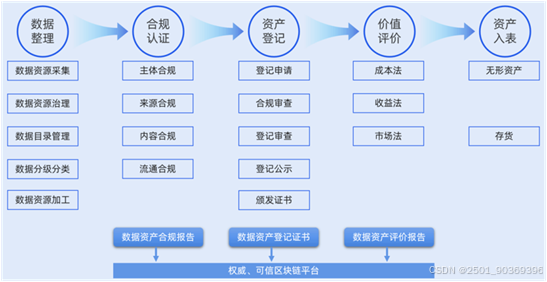

02数据资产入表流程

企业实现数据资产入表主要需经历数据资源化、数据产品化和数据资产化三个关键阶段:

- 数据资源化:将获取的原始数据经过脱敏、清洗、整合等加工步骤,形成高质量的数据资源。此阶段企业需建立完善的数据战略,明确数据治理政策,为后续的数据加工与应用奠定基础。

- 数据产品化:基于数据资源,通过研发创新,形成满足特定应用场景需求的数据产品。数据产品可通过自用、共享、开放及交易等多种方式实现其价值,为企业创造经济效益或提升运营效率。

- 数据资产化:完成数据评估入表、上市、交易和创新应用等环节,实现数据价值的最大化。此阶段企业需关注数据产品的运营与管理,确保数据资产的持续增值。

数据资源化及资源产品化的过程是形成拟入表数据资产的关键环节。通过对数据的深度加工与利用,将其转化为可为企业带来预期经济收益的资产,从而满足数据资产入表的条件,推动数据资产顺利入表。

数据资产入表流程图

03数据资产入表概况

2024年一季度国内数据资产入表情况

2024年一季度,国内共有25家上市公司在季报中首次披露数据资产入表,涉及总金额达15.34亿元,数据资产主要计入存货、无形资产、研发支出等会计科目。从行业分布来看,计算机行业有9家公司入表,同时钢铁、建筑装饰、机械设备等传统制造行业也有所涉及,显示出数据资产入表在不同行业中的逐渐普及趋势。

在会计科目处理上,11家公司选择将数据资源计入无形资产,8家计入存货,4家计入开发支出,2家同时计入无形资产和开发支出。然而,值得注意的是,有7家公司在一季报披露后发出更正报告,对“数据资源”相关数据进行了删减或调整,且此前均将“数据资源”计入存货,反映出企业在数据资产入表初期仍面临一定的会计处理挑战与不确定性。

。

多地企业推进数据资源入表工作

《暂行规定》正式施行后,国内多地企业结合自身实际,发挥禀赋优势,采取多种方式积极推进企业数据资源入表工作。以广东省为例,广东联合电子服务股份有限公司于2024年1月1日率先将数据资源计入财务报表,成为先行者之一。2024年2月,南方财经全媒体集团完成广东首单数据资源入表融资,为数据资产的金融创新应用提供了成功范例。截至2024年5月,全国已有过半数省份成功启动企业数据资源入表工作,呈现出数据资产入表在全国范围内加速推进的良好态势。

04数据资产入表实践探索案例盘点与分析

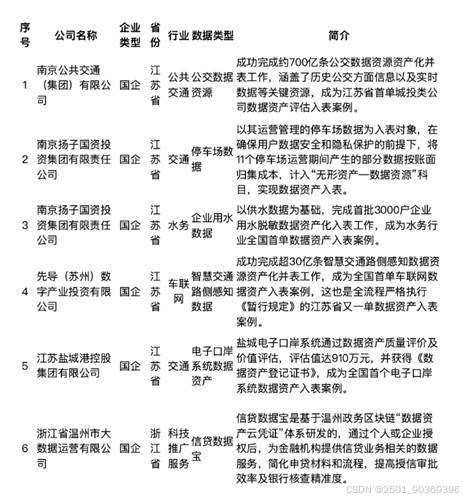

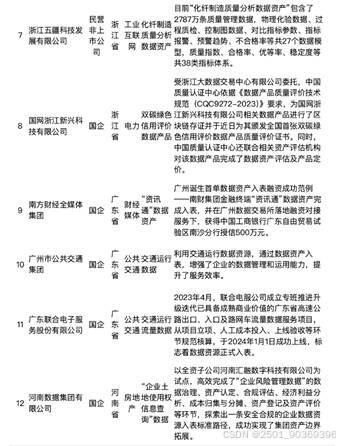

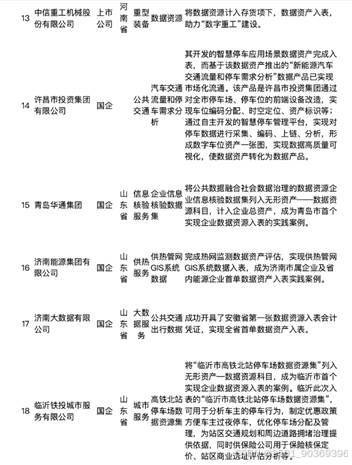

18个数据资产入表案例

已完成数据资产入表上市公司数量

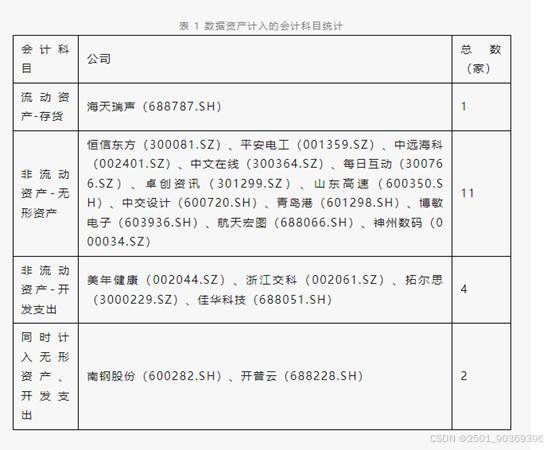

目目前中国境内股票市场共有上市公司5346家,其中仅有19家上市公司将数据资源计入资产负债表中。从具体的会计科目来看,海天瑞声(688787.SH)将数据资产计入“存货”;11家企业将数据资产计入“无形资产”;4家企业将数据资产计入“开发支出”;另有2家企业同时计入无形资产和开发支出。

此外,神州数码在一季报中尚未体现入表资源,但于当年6月成功将金服云数据产品作为无形资产,纳入企业财务报表,展现了企业在数据资产入表方面的积极探索与实践。然而,一季报中中信重工(601608.SH)、金龙汽车(600686.SH)、中闽能源(600163.SH)、山东钢铁(600022.SH)、喜临门(503008.SH)曾将数据资产计入“流动资产-存货”科目,但均在更正公告中删除,更正后上述公司无数据资产入表,反映出企业在数据资产入表过程中对会计科目选择的谨慎态度以及对数据资产价值确认的严格要求。

通过上述整理案例可知,江苏、浙江、山东、广东等地均有首批实践数据资产入表的案例落地。

企业入表的数据资产主要以公共交通、供热、交通出行、金融服务、电信服务等类别为主,比较典型的案例包括南京公交集团评估入表的数据资产涵盖了历史公交方面信息以及实时数据等关键资源,南京扬子国资投资集团以3000户企业用水脱敏数据入表,许昌市投资集团有限公司以智慧停车应用场景数据入表等。可以看出,目前推动数据入表工作的基本上是国企,但目前上市公司也在进行多方面的尝试,毕竟企业入场并不仅仅是为了数据资产交易所取得的交易收益,更包括通过交易得到资产增值的机会。

根据国家发展和改革委员会价格监测中心的预测,数据基础制度在短期内将催生3000亿至5000亿元的数据交易市场,潜力无穷。数据资产相关市场的潜在规模将超过60万亿元,数据要素定价被视为开启这个十万亿级市场的“金钥匙”。通过对数据元素的恰当定价,可以让这个市场真正地活跃起来,激发出更多的经济活力。未来随着数据资产入表、上市及交易等实践的推进,将企业的数据进行评估定价并确认为资产,将改善企业的资产负债水平,并为企业的抵押贷款、融资租赁等提供有效支持。

通过上述案例和数量,不难看出企业数据资产入表工作存在以下特点:

第一,虽已有实践案例呈现,但总体数量并不多,大部分企业对于数据资产入表还在观望和准备阶段,主要也是因为目前我国大部分企业数据治理能力不够,导致在入表前先需要进行大量的合规梳理、数据治理以及数据价值挖掘等准备工作。

第二,大部分已经完成入表的上市公司本身具有大量数据资源,且具有数据治理的能力,所以探索入表的速度也更快;而对于国有资本而言,资金压力大,融资需求高,且集团中可能有具备数据治理能力的分子公司或者外聘其他数据商协助处理入表工作,因而入表实践工作开展也较为普遍。

第三,从企业所属的行业类型来看,还是以计算机信息通讯及互联网产业、智慧城市、公共数据等具有大量数据资源或是数据价值相对较高的行业为主。

第四,从金额上看,相对于入表企业的总资产规模而言,入表资产金额也比较保守谨慎,这也和会计准则要求以成本法计量有关。根据上市公司的入表金额来看,不同上市公司计入资产负债表中的“数据资源”项目金额自258,518元至24,603,317.34元不等,数据资产在企业总资产中的占比自0.0004%至1.29%不等;而多数城投及类城投公司未公开已入表数据资产金额;根据数据资产获得的融资情况来看,融资金额自500万元至3000万元不等。

05数据资产入表对企业的意义

数据资产入表是企业数字化转型的关键步骤,有助于释放数据价值,提升企业竞争力,通过数据资产入表,推动企业实现数据驱动的业务模式创新。显化数据资源价值:数据资产入表能够真实反映经济运行状态,为数字化转型背景下的经济发展态势提供客观反映,帮助宏观调控和资源配置。 促进数据流通使用:通过数据资产入表,企业能够提升数据资产意识,激活数据市场供需主体的积极性,增强数据流通意愿,减少“死数据”。培育数据产业生态:数据资产入表机制能够有效带动数据采集、清洗、标注、评价、资产评估等数据服务业发展,营造繁荣发展的数字生态。

临研通集团

聚焦数字经济,赋能企业数字化转型

临研通集团致力于深耕数字经济领域,为企业数字化转型注入强劲动力。其创新采用去中心化的现场管理组织服务模式,这一模式犹如一股强劲的破壁之力,有效打破横亘在数据要素流通与交易之间的数据孤岛壁垒。通过促进数据资源的自由流动与规模化应用,成功激发了数据要素的乘数效应,让数据价值呈几何级数增长,为企业发展带来前所未有的数据红利。

此外,临研通集团的私有化部署系统堪称企业数字化转型的“加速器”。该系统能够迅速完成功能部署,使企业在极短时间内搭建起一套全面且合规化的管理系统。这不仅大幅削减了企业在系统开发与后期维护方面的成本开支,还为整个行业的数字化生态建设注入了活力。在临研通集团的推动下,数据要素市场化配置进程加快,行业数据资源得到更高效、合理的利用,为数字经济的蓬勃发展提供了有力支撑。

495

495

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言