目录

引言

你是否注意到,有些 DeFi 平台动辄便宣称 LP 年化收益 30%、50%,甚至更高?但当你真的退出流动性池,却惊讶发现自己的收益远低于期待,甚至比直接持币还少?这背后隐藏的“罪魁祸首”就是——无常损失(Impermanent Loss)。

无常损失是去中心化交易所(AMM 模型)中流动性提供者最容易忽视却又最致命的风险之一。本文将通过通俗示例、数学公式与真实案例,层层剖析什么是无常损失,它是如何产生的,以及如何计算和规避。在阅读完这篇文章后,你将能够:

-

理解 AMM 中无常损失的本质;

-

计算不同价格变动下的损失程度;

-

通过策略和工具降低风险,提升 LP 收益表现。

一、什么是无偿损失?

无偿损失(Impermanent Loss,简称 IL)常常让很多DeFi新手迷糊,其实它很直白:你在自动做市(AMM)池里存了两种资产,结果它们价格变了,最后你从池里取回的资产在价值上可能不如你直接持有时那么划算。

无偿损失是提供 AMM 型流动性时的一种 潜在机会成本:

当你往池里投入两个资产(如 ETH与DAI)后,若其价格比率变化,AMM 会自动调节你的资产组合。

虽然池子总价值可能上涨,但你因资产重组造成收益不及直接持有,就构成一种“损失”。

它称“无偿”,因为不一定会失去,只有退出时价差存在才会变成真的损失。

二、为什么会有这种“损失”?

AMM 维护类似 x·y = k 的算法平衡:你加入两种资产,交易产生时自动调整各自数量。

如果价格出现偏离,比如 ETH 涨、DAI 不变,池子会卖出ETH买DAI;

导致你最后取出来的 ETH 减少,DAI 却增加,而两者价值加起来不及你直接持有时那么多

举个直接例子

最开始向 AMM 池提供 1 ETH + 1000 DAI,总价值 = 2000 DAI。

后来:ETH 的市场价格涨到了 2000 DAI。

我们要算的是:当你撤出流动性时,你会拿回多少 ETH 和 DAI?并与直接持有对比,看亏了多少钱。

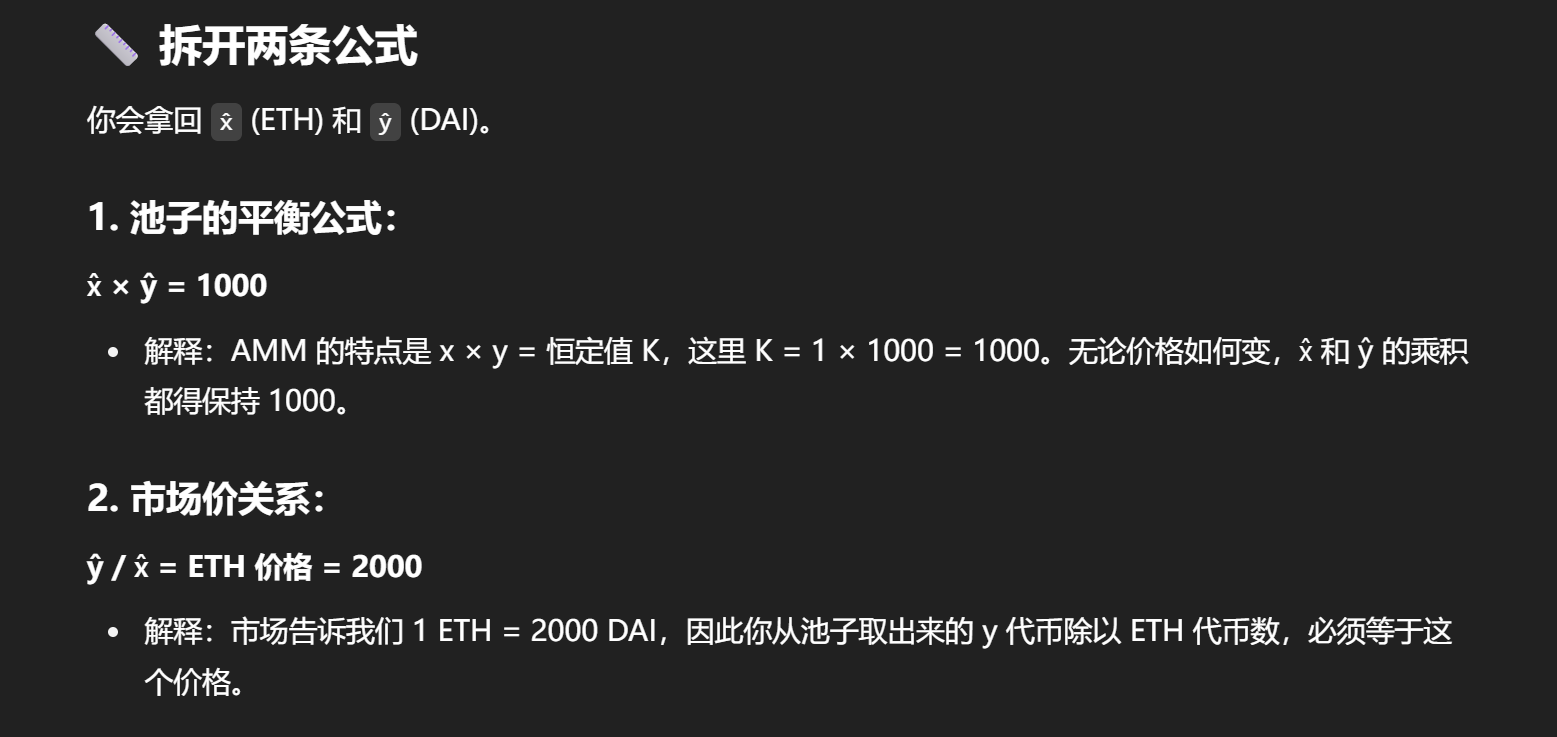

三、计算实例详解

假设你向 ETH-DAI 池注入 1 ETH + 1000 DAI(当时 ETH 价格为 1000 DAI),总价值为 2000 DAI。

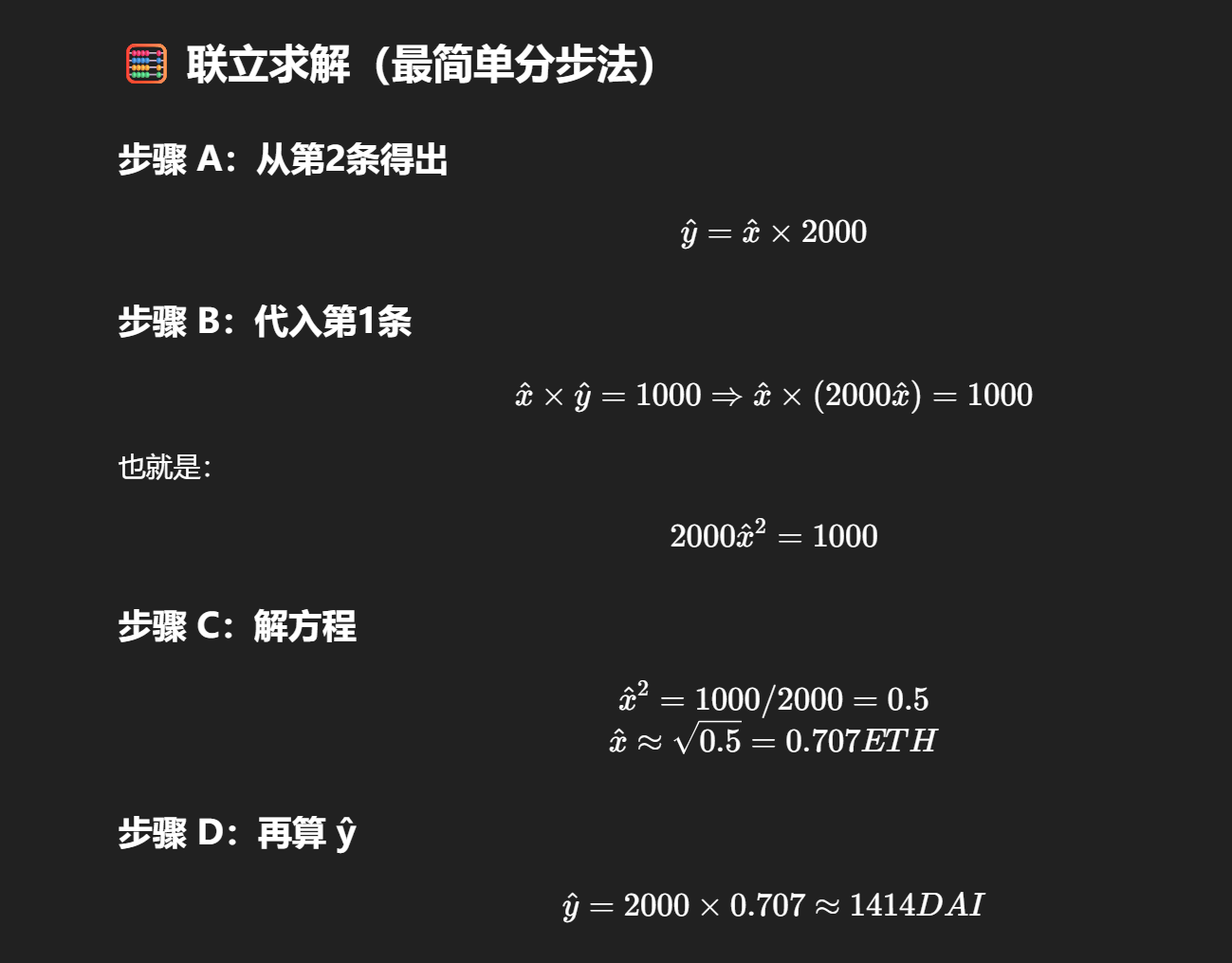

3.1 提取后资产数量计算

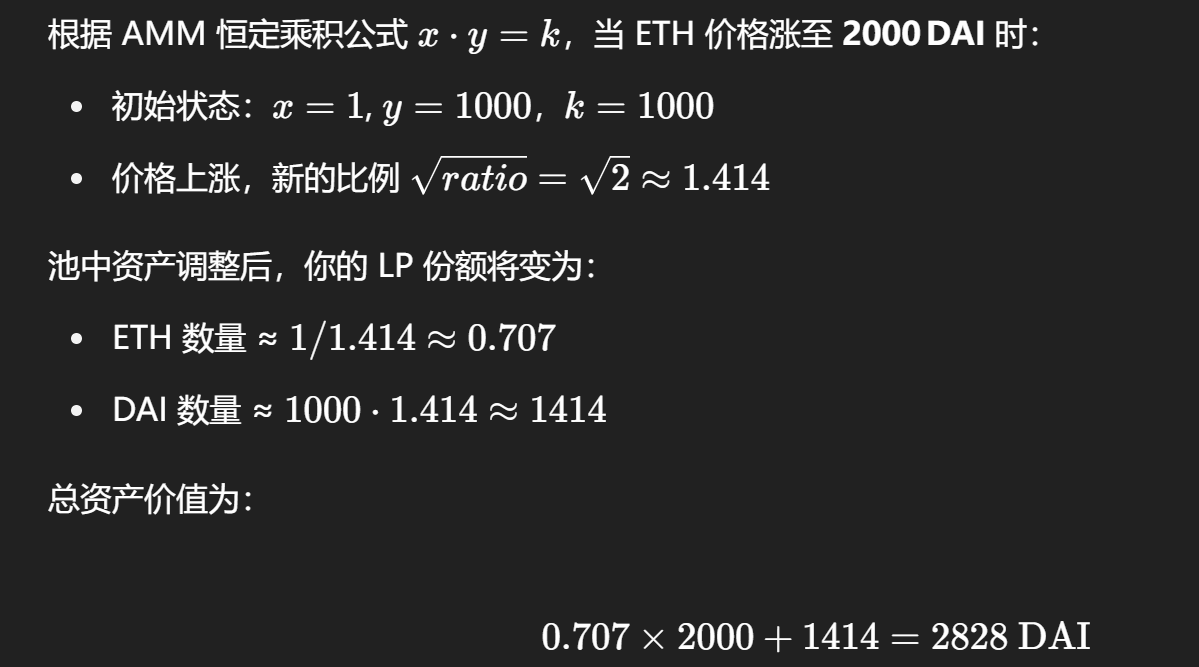

3.2 与持币对比

若直接持有:

1 ETH + 1000 DAI 在价涨后价值 = 2000+1000=3000 DAI

相比之下,你在 AMM 中取出只值 2828 DAI,因此亏损了 172 DAI ≈ 5.7%,这就是无常损失

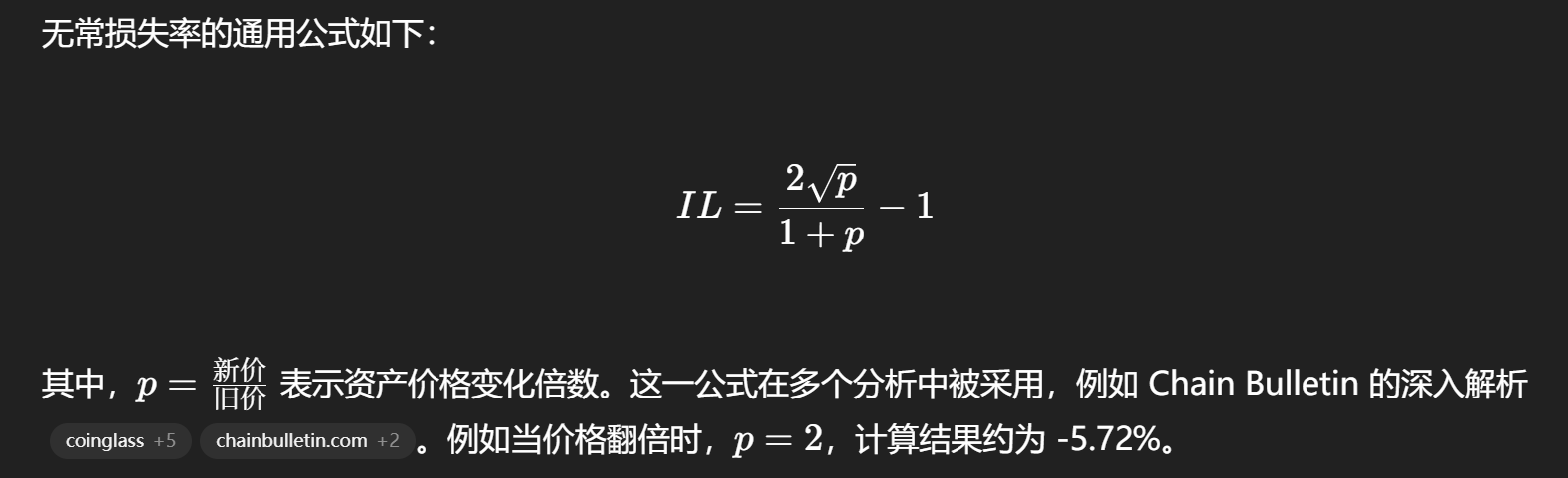

四、通用计算公式

五、引入手续费影响

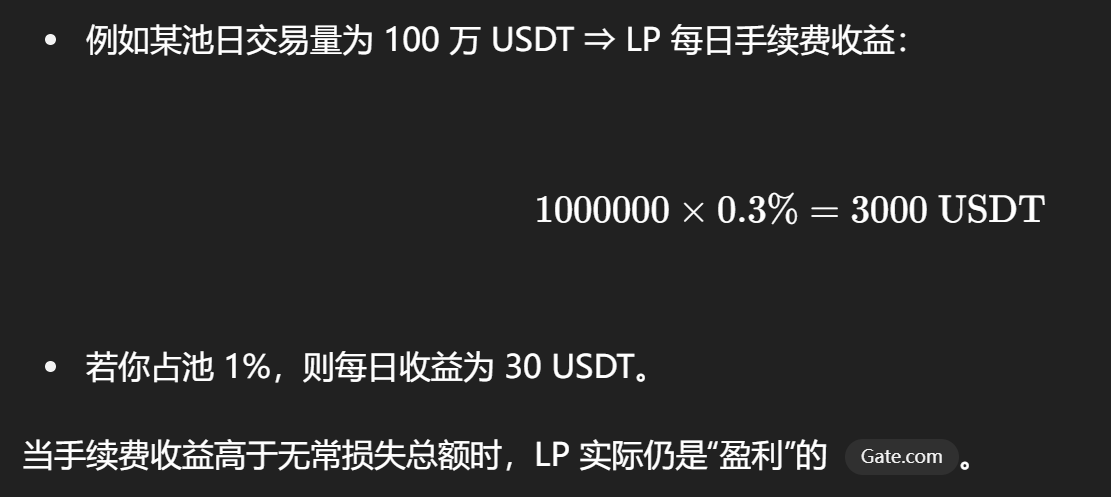

在现实中,LP 会因交易手续费获利,一般为 0.3%。在高交易量或高波动的池子里,这笔收益可能覆盖或超过 IL:

六、Python 快速计算函数

import math

def impermanent_loss(p):

return 2 * math.sqrt(p)/(1+p) - 1

# 示例:价格涨 50%

p = 1.5

il = impermanent_loss(p)

print(f"价格变化 p={p}, 无常损失率约 {il*100:.2f}%")

# 输出:价格变化 p=1.5, 无常损失率约 -2.04%

七、实用建议与对冲策略

总结

在本文中,我们从定义、原理、公式、实例和对冲策略多个维度深入解读了无常损失:明白了为什么价格波动会导致提供流动性时“悄悄”亏钱;学会了用公式与代码计算 IL,并结合手续费收益做实际评估;掌握了多个应对 IL 的策略与技术手段,包括资产选择、区间流动性、动态费率、衍生品对冲等。愿这篇文章不仅帮你掌握理论,还能助你在 DeFi 实践中持续优化收益,远离无常损失的“坑洞”。欢迎在评论区分享你遇到的流动性挑战、策略测试结果,或帮助你进一步扩展 tool-kit 的内容!

1338

1338

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言